Hinweise:

- Die Leistungsfortzahlung die der arbeitsunfähige Arbeitnehmer, neben der gekürzten Entgeltfortzahlung, während der Kurzarbeit erhält ist je nach Fall von der Krankenkasse oder der Arbeitsagentur zu tragen. Für Ausfallzeiten in denen die Krankenkasse die Kosten i.H. v. Kug trägt, stehen Ihnen zwei Fehlzeiten zur Verfügung.

- Entgeltfortzahlung:

Wenn in einem Betrieb während der krankheitsbedingten Arbeitsunfähigkeit des Arbeitnehmers Kurzarbeit anfällt und diese auch den erkrankten Arbeitnehmer betreffen würde, so ist nach § 4 Abs. 3 EFZG bei der Ermittlung der Entgeltfortzahlung die durch Kurzarbeit verkürzte Arbeitszeit zugrunde zu legen. (Ist-Entgelt). - Der Entgeltausfall durch Kurzarbeit ist auch an Krankheitstagen vom Arbeitgeber auszuzahlen und wird dem Arbeitgeber gem. § 47 SGB 5 Abs. 4 von der Krankenkasse (= Fall 1: Krankengeld i.H.v. KUG) oder gem. § 98 SGB 3 Abs.3 Nr.2 von der Bundesagentur für Arbeit (= Fall 2: Kurzarbeitergeld) erstattet.

- Bei der Frage ob die Krankenkasse oder die Agentur für Arbeit die Kosten für die Ausfallstunden trägt, ist zu unterscheiden ob die Arbeitsunfähigkeit vor dem Beginn der Kurzarbeit oder während der Kurzarbeit eingetreten ist.

Wichtig:

- Bei der Beurteilung wird der von der Arbeitsagentur bewilligte Anspruchszeitraum zugrundegelegt. Dieser beginnt immer am 01. des Monats für den die Kurzarbeit bewilligt wurde.

- Wenn die Krankheit während der Kurzarbeit eingetreten ist, dürfen Sie die Spalte 'Ausfallstunden Krankengeld i.H.v. Kurzarbeitergeld' nicht befüllen.

Beispiel:

Tatsächlicher Beginn der Kurzarbeit: 10.03 .

Der Mitarbeiter erkrankt am 09.03. - also vor dem tatsächlichen Beginn der Kurzarbeit (10.03). Weil aber immer auf den 01. des Monats abgestellt wird, ist die Arbeitsunfähigkeit während der Kurzarbeit eingetreten und ist deshalb wie Fall 2 zu beurteilen. Der Arbeitsausfall wird von der Bundesagentur für Arbeit erstattet.

Fall 1: Arbeitsunfähigkeit tritt vor Beginn der Kurzarbeit ein - Krankenkenkasse trägt die Kosten

Wenn der Arbeitnehmer bereits vor Beginn des Arbeitsausfalls arbeitsunfähig erkrankt, erhält er folgende Leistungen:

- Verminderte Entgeltfortzahlung durch den Arbeitgeber (= Ist-Entgelt):

Als Arbeitszeit/ Entgelt ist für die Berechnung der Entgeltfortzahlung die ,aufgrund der Kurzarbeit, verkürzte Arbeitszeit anzusetzen.

Hinweis: Das gilt nicht für Feiertage, an denen die Arbeit ohnedies ausgefallen wäre: Hier ist dann die höhere Feiertagsfortzahlung maßgebend.

- Ausfallstunden Krankengeld in Höhe von Kurzarbeitergeld (KUG):

Die Entgeltfortzahlung wird von der Krankenkasse in Höhe des (ergänzenden) Kurzarbeitergeldes aufgestockt.

Dies gilt allerdings nur so lange, wie der Mitarbeiter einen Anspruch auf Entgeltfortzahlung hat. Das Krankengeld wird also neben dem verminderten Anspruch auf Entgeltfortzahlung gezahlt.

Beiträge zur Pflege-, Renten- und Arbeitslosenversicherung fallen nicht an. Diese Beiträge trägt die jeweilige Krankenkasse allein.

Das auszuzahlende Krankengeld ist also in der Höhe mit dem jeweiligen Kurzarbeitergeld (gesunder Mitarbeiter) identisch.

Beachten Sie:

Das "Krankengeld bei Kurzarbeit" ist vom Krankengeld zu unterscheiden, das der Arbeitnehmer normalerweise nach Ablauf der 6 Wochen Entgeltfortzahlung, von seiner Krankenkasse erhält.

Mit dem Begriff "Krankengeld bei Kurzarbeit" ist der Betrag gemeint, den die Krankenkasse bei Krankheit für die auf Kurzarbeit entfallenden Arbeitsstunden übernimmt.

Dennoch ist der Arbeitgeber gesetzlich verpflichtet, das Krankengeld in Höhe von Kurzarbeit zu errechnen und mit der Entgeltabrechnung des Beschäftigten auszuzahlen.

Die Krankenkasse des Arbeitnehmers erstattet dem Arbeitgeber auf Antrag das verauslagte "Krankengeld i.H. von Kurzarbeit".

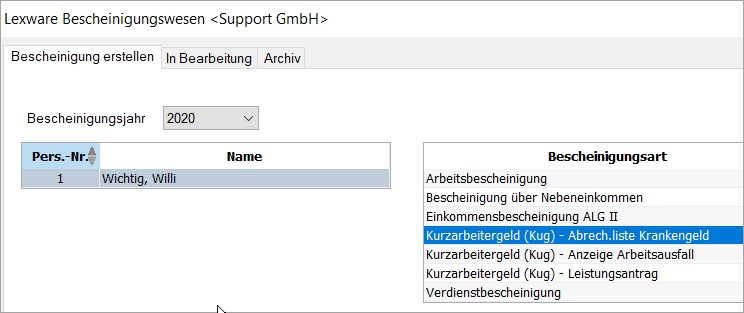

Reichen Sie hierzu den Bericht 'Kurzarbeitergeld (Kug) - Abrech.liste Krankengeld' bei der Krankenkasse des Mitarbeiters ein.

- Anspruch auf Krankengeld/Höhe des Krankengeldes nach dem Ende der Lohnfortzahlung:

Nach Ablauf der Entgeltfortzahlung (i.d.R. 6 Wochen) hat der Arbeitnehmer bei fortdauernder Arbeitsunfähigkeit wie gewohnt Anspruch auf Krankengeld von der Krankenkasse.

Dieses Krankengeld berechnet sich nach dem Regelentgelt, das zuletzt vor Eintritt des Arbeitsausfalls erzielt wurde. In diesem Fall endet auch der Bezug von Kurzarbeitergeld.

Vorgehen im Programm

Beispiel:

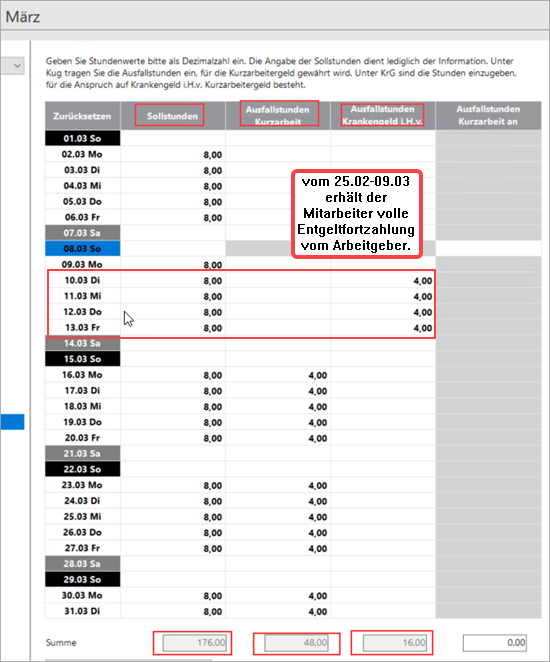

- Der Mitarbeiter ist vom 25.02.-13.03. erkrankt

- Beginn der Kurzarbeit am 10.03. (tägliche Ausfallstunden: 4)

Weil die Krankheit vor dem Beginn des Anspruchszeitraums (01.03) eingetreten ist, trägt die Krankenkasse die Kosten des Arbeitsausfalls während der Arbeitsunfähigkeit.

Schritt 1: Angaben zur Kurzarbeit erfassen

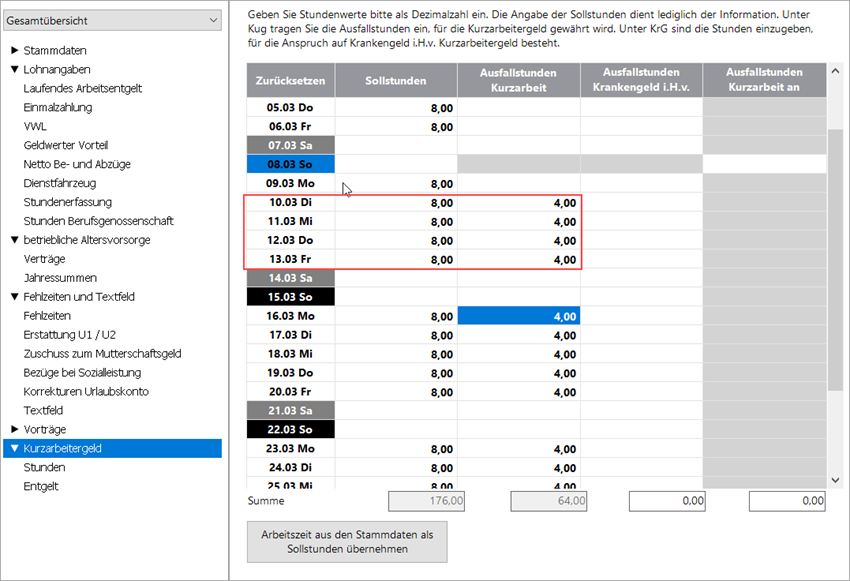

- Rufen Sie im Bereich 'Kurzarbeitergeld' die Seite 'Stunden' auf.

- Erfassen Sie in der Spalte 'Sollstunden' kalendertäglich die vereinbarte Arbeitszeit.

Wichtig: Dies müssen sie auch für Gehaltsempfänger tun. Die Summe der Sollstunden benötigen Sie u.a. auch für die Berechnung des Ist-Entgelts.

- Erfassen Sie die aufgrund der Kurzarbeit ausgefallenen Stunden in der Spalte 'Ausfallstunden Krankengeld i. H .v.'.

Das sind die Stunden, an denen Kurzarbeit angefallen wäre, wenn der Mitarbeiter arbeitsfähig gewesen wäre.

Diesen Anteil bekommen Sie später von der Krankenkasse als 'Krankengeld bei Kurzarbeit' erstattet. - Für Tage, an denen der Mitarbeiter wieder arbeitet, erfassen Sie ggf. 'Ausfallstunden Kurzarbeit'.

Schritt 2: Ist- Entgelt ermitteln (inkl. Lohnfortzahlung AG)

Wichtig: Beachten Sie unbedingt die "Hinweise zum Antragsverfahren" der Bundesagentur für Arbeit. Auf den Seiten 10 ff. ist erläutert wie das Soll- und Istentgelt ermittelt wird.

2.1 Stundenlohnempfänger:

Das Ist-Entgelt wird für Stundenlohnempfänger so berechnet:

Hinweis:

Während der Kurzarbeit vom 10.03- 13.03 erhält der Mitarbeiter eine gekürzte Entgeltfortzahlung für 4 h (Zeit die der Arbeitnehmer während der Kurzarbeit ohne Krankheit normalerweise gearbeitet hätte)

2.2 Gehaltsempfänger

Für Gehaltsempfänger ergibt sich das gleiche Bild wie oben, nur dass Sie zuvor den Stundensatz (Faktor) ermitteln müssen, der bei Stundenlohnempfänger schon bekannt ist.

Stundensatz: Soll-Entgelt dividiert durch Sollstunden des Abrechnungsmonats.

Beispiel:

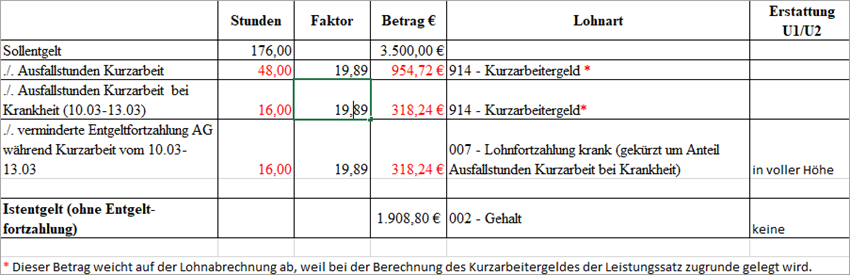

Der Mitarbeiter erhält ein Soll-Entgelt (Gehalt) von 3.500 EUR.

Im Monat März sind 176 Sollstunden anzusetzen = 19,89 Stundensatz.

Schritt 3: Angaben zur Berechnung des Kurzarbeitergeldes erfassen

1. Rufen Sie im Bereich Kurzarbeitergeld die Seite 'Entgelt' auf.

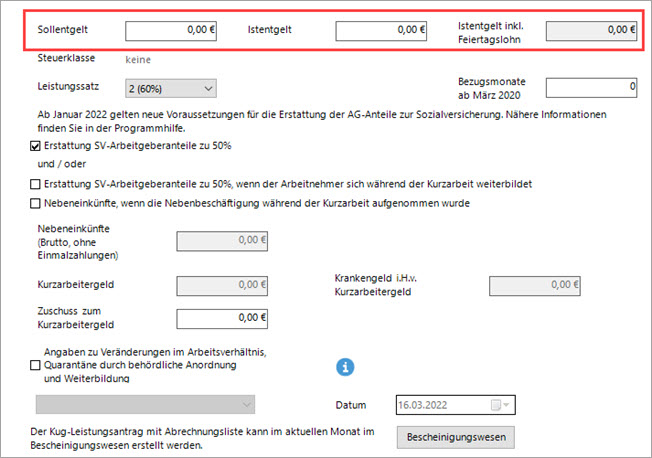

2. Erfassen Sie das in Schritt 2 ermittelte Soll- und Ist-Entgelt des Mitarbeiters.

Das 'Kurzarbeitergeld' und das 'Krankengeld i.H. v. Kurzarbeitergeld' berechnet das Programm.

Schritt 4: Abrechnungsdaten erfassen

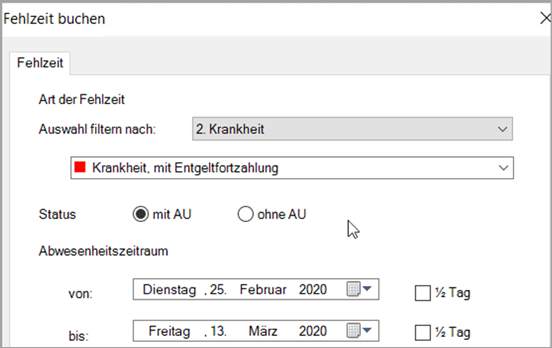

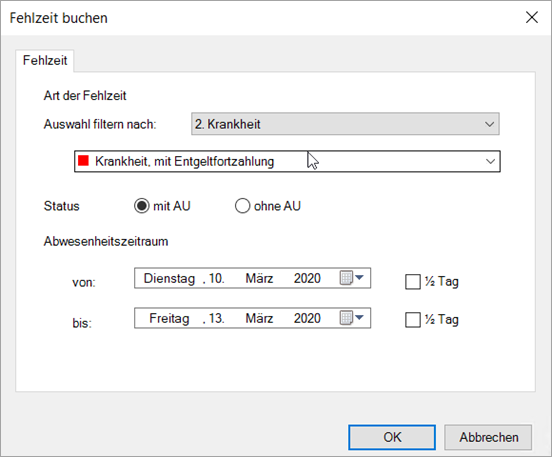

4.1. Fehlzeiten buchen:

- Rufen Sie die Seite 'Fehlzeiten' in den Lohnangaben des Mitarbeiters auf.

- Erfassen Sie die Fehlzeit für den kompletten Abwesenheitszeitraum

4.2 Ist-Entgelt für Stundenlohnempfänger erfassen

- Erfassen Sie in der gewohnten Stundenlohnart z.B. '001-Lohn' die gearbeiteten Ist-Stunden. Das sind sie Sollstunden abzüglich der 'Ausfallstunden Kurzarbeit' und 'Ausfallstunden Krankengeld i.H. v. Kurzarbeit'

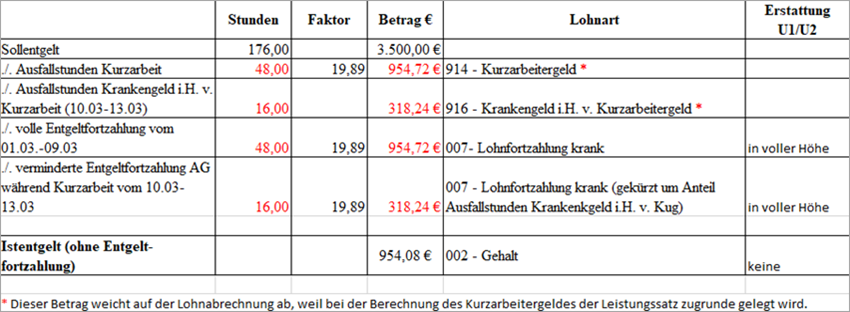

In unserem Beispiel (siehe Tabelle unter 2.1': = 112 Std. - In der Lohnart '007 -Lohnfortzahlung krank' erfassen Sie die Arbeitsstunden, die der Arbeitgeber fortzahlen muss.

Wichtig: Die Ausfallstunden ‚Krankengeld i.H. v. Kurzarbeit‘ (10.03-13.03= 16 Std.) müssen Sie bei der Lohnfortzahlung in Abzug bringen, weil dieser Anteil gesondert berechnet und auf der Lohnabrechnung ausgewiesen wird.

4.3. Ist-Entgelt für Gehaltsempfänger erfassen

Hinweis:

- Beim Gehaltsempfänger müssen Sie bei Krankheit während Kurzarbeit die Besonderheit berücksichtigen, dass während der Kurzarbeit die gesetzliche Entgeltfortzahlung durch den Arbeitgeber um den Anteil 'Krankengeld in Höhe von Kurzarbeitergeld' gekürzt werden muss (in unserem Beispiel 16 Std). Der Arbeitgeber also an Krankheitstagen während der Kurzarbeit nur eine reduzierte Entgeltfortzahlung leistet.

- Wenn Sie das Ist-Entgelt inklusive Entgeltfortzahlung, wie gewohnt in die Gehaltslohnart eintragen würden, würde die auf der Seite 'Erstattung U1/U2' hinterlegte Umrechnungsart auf die Fehlzeit dazu führen, dass die volle Entgeltfortzahlung während des gesamten Abwesenheitszeitraums berechnet wird (falsches Ergebnis).

Wie bereits erwähnt, müssen Sie die Ausfallstunden 'Krankengeld i.H. v. Kurzarbeit' (10.03-13.03= 16 Std.) bei der Lohnfortzahlung in Abzug bringen, weil dieser Anteil gesondert berechnet und auf der Lohnabrechnung ausgewiesen wird.

- Aus diesem Grund müssen Sie, wie bei Stundenlohnempfängern, die Lohnfortzahlungsstunden ermitteln und die Entgeltfortzahlung separat mit der Lohnart '007- Lohnfortzahlung' abrechnen.

Berechnung des Istentgelts ohne Entgeltfortzahlung anhand unseres Beispiels:

So gehen Sie vor:

- Rufen Sie die Lohndaten des Mitarbeiters auf.

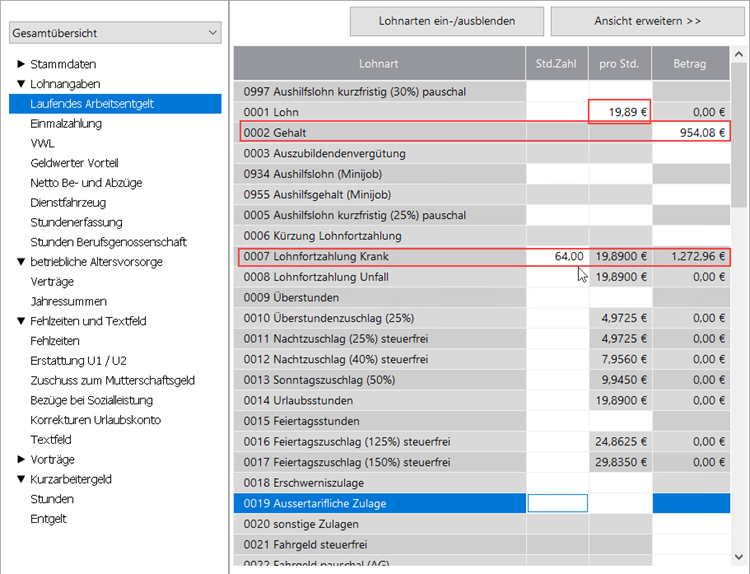

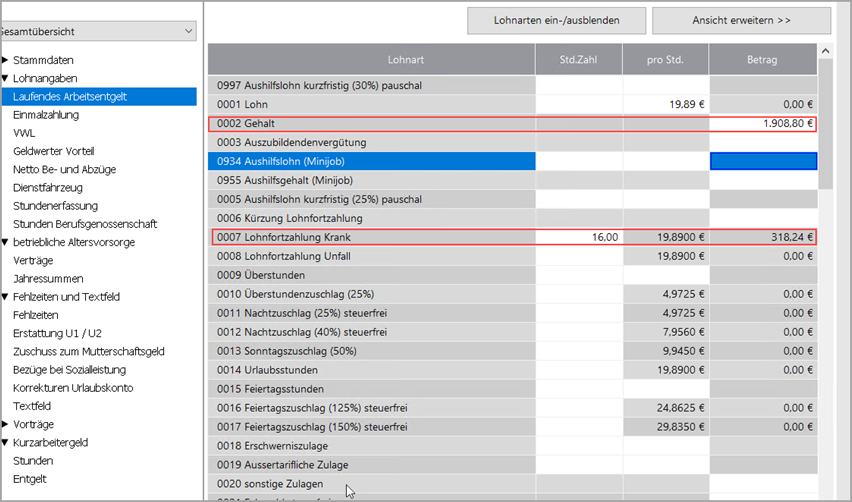

- Geben Sie im Bereich 'Laufendes Arbeitsentgelt' den unter Schritt 3 ermittelten Soll-Stundensatz des Mitarbeiters als Faktor in die Lohnart '001-Lohn' ein.

Im Beispiel 19,89 EUR.

Dieser Faktor wird dann automatisch in die nachfolgend zu bebuchende Lohnart '007 -Lohnfortzahlung krank‘ übernommen.

- Erfassen Sie, wie beim Stundenlohnempfänger, in der Lohnart '007- Lohnfortzahlung krank' die Stunden die der Arbeitgeber insgesamt fortzahlen muss.

Im Beispiel:

- 01.03-09.03. volle Entgeltfortzahlung.(ohne Kurzarbeit) = 48 Std.

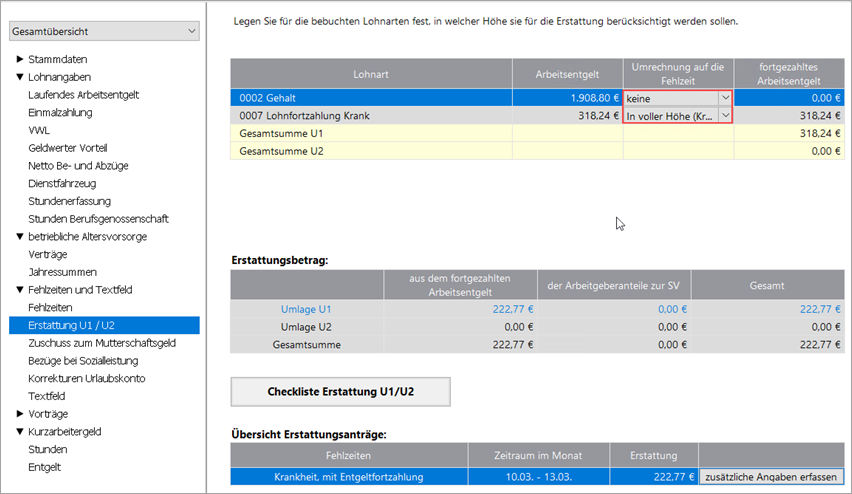

- 10.03.13.03. gekürzte Entgeltfortzahlung während der Kurzarbeit für täglich 4 Std.. =16 Std. - Geben Sie in der gewünschten Gehaltslohnart z.b. '0002 Gehalt' das ermittelte Ist-Entgelt (gekürzt um die Summe der Entgeltfortzahlung) ein.

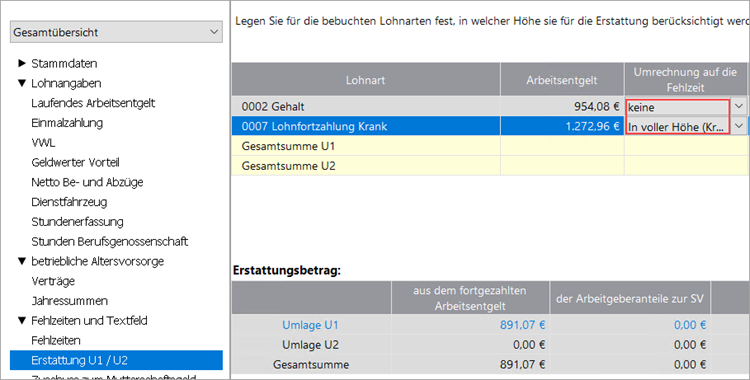

In unserem Beispiel 954,08 EUR. - Rufen Sie die Seite 'Erstattung U1 / U2' auf.

- Wählen Sie bei der Gehaltslohnart bei 'Umrechnung auf die Fehlzeit' den Eintrag 'keine'

- Bei der Lohnart 007 'Lohnfortzahlung krank' ist die korrekte Umrechnung auf die Fehlzeit bereits voreingestellt.

Fall 2: Arbeitsunfähigkeit tritt erst ab Beginn der Kurzarbeit ein - Bundesagentur für Arbeit trägt die Kosten

Wenn der Arbeitnehmer während der Kurzarbeit erkrankt, so erhält er (wie in Fall 1) für die planmäßigen Arbeitsstunden Entgeltfortzahlung vom Arbeitgeber.

Das sind die Stunden, an denen er bei Arbeitsfähigkeit gearbeitet hätte.

Der Arbeitnehmer erhält folgende Leistungen:

- Ist-Entgelt: Während der Arbeitsausfälle zahlt der Arbeitgeber (wie in Fall 1) eine verminderte Entgeltfortzahlung.

Als Arbeitszeit/ Entgelt ist für die Berechnung der Entgeltfortzahlung die verkürzte Arbeitszeit anzusetzen.

- Ausfallstunden Kurzarbeit:

Für die Zeiten des Arbeitsausfalls erhält der Arbeitnehmer, wie die arbeitsfähigen Mitarbeiter, Kurzarbeitergeld. Dieses wird dem Arbeitgeber von der Bundesagentur für Arbeit erstattet.(beantragt und berechnet durch den Arbeitgeber).

Die Leistungsfortzahlung für die Ausfallzeiten entspricht genau der Höhe des sonst nach Ausfallplan zu zahlenden Kurzarbeitergeldes (also 60% oder 67 % des pauschalierten Nettoarbeitsentgelts für die Ausfallstunden).

- Anspruch auf Krankengeld / Höhe des Krankengeldes

Nach Ablauf der Entgeltfortzahlung durch den Arbeitgeber (i.d.R. 6 Wochen) besteht wie gewohnt bei fortdauernder Arbeitsunfähigkeit Anspruch auf Krankengeld von der Krankenkasse.

Dieses Krankengeld berechnet sich nach dem Regelentgelt, das zuletzt vor Eintritt des Arbeitsausfalls erzielt wurde. In diesem Fall endet auch der Bezug von Kurzarbeitergeld.

Vorgehen

Beispiel:

- Arbeitsunfähigkeit vom 10.03.-13.03

- Beginn Kurzarbeit 10.03.(tägliche Ausfallstunden: 4)

Schritt 1: Angaben zur Kurzarbeit erfassen

- Rufen Sie im Bereich 'Kurzarbeitergeld' die Seite 'Stunden' auf.

- Erfassen Sie in der Spalte 'Sollstunden' kalendertäglich die vereinbarte Arbeitszeit.

Wichtig: Dies müssen sie auch für Gehaltsempfänger tun. Die Summe der Sollstunden benötigen Sie u.a. auch für die Berechnung des Ist-Entgelts.

- Erfassen Sie die aufgrund der Kurzarbeit ausgefallenen Stunden in der Spalte 'Ausfallstunden Kurzarbeit'. Das sind die Stunden, an denen ohne Krankheit Kurzarbeit angefallen wäre.

Hinweis: Weil die Krankheit während der Kurzarbeit begonnen hat, wird der auf die Kurzarbeit entfallende Anteil der Lohnfortzahlung nicht von der Krankenkasse, sondern von der Bundesagentur für Arbeit erstattet. - Für Tage, an denen der Mitarbeiter wieder arbeitet, erfassen Sie 'Ausfallstunden Kurzarbeit'.

Schritt 2: Ist-Entgelt ermitteln

2.1 Stundenlohnempfänger:

Das Ist-Entgelt wird für Stundenlohnempfänger wie gewohnt berechnet:

Hinweis:

Während der Kurzarbeit vom 10.03- 13.03 erhält der Mitarbeiter eine gekürzte Entgeltfortzahlung für 4 Std.(Zeit die der Arbeitnehmer während der Kurzarbeit ohne Krankheit normalerweise gearbeitet hätte)

2.2 Gehaltsempfänger

Für Gehaltsempfänger ergibt sich das gleiche Bild wie oben, nur dass Sie zuvor den Stundensatz (Faktor) ermitteln müssen, der bei Stundenlohnempfänger schon bekannt ist.

Stundensatz: Soll-Entgelt dividiert durch Sollstunden des Abrechnungsmonats.

Beispiel:

Der Mitarbeiter erhält ein Soll-Entgelt (Gehalt) von 3.500 EUR.

Im Monat März sind 176 Sollstunden anzusetzen. = 19,89 Stundensatz.

Schritt 3: Angaben zur Berechnung des Kurzarbeitergeldes erfassen

1. Rufen Sie im Bereich Kurzarbeitergeld die Seite 'Entgelt' auf.

2. Erfassen Sie das in Schritt 2 ermittelte Soll- und Ist-Entgelt des Mitarbeiters.

Das 'Kurzarbeitergeld' berechnet das Programm.

Schritt 4: Abrechnungsdaten erfassen

4.1. Fehlzeiten buchen:

- Rufen Sie die Seite 'Fehlzeiten' in den Lohnangaben des Mitarbeiters auf.

- Erfassen Sie die Fehlzeit.

4.2 Ist-Entgelt für Stundenlohnempfänger erfassen

Erfassen Sie in der gewohnten Stundenlohnart z.B. '001-Lohn' die gearbeiteten Ist-Stunden. Das sind sie Sollstunden abzüglich der 'Ausfallstunden Kurzarbeit' .

In unserem Beispiel - siehe obige Tabelle: = 112 Std.

In der Lohnart '007 -Lohnfortzahlung krank' erfassen Sie die Arbeitsstunden, die der Arbeitgeber fortzahlen muss.

Wichtig:

Den Entgeltfortzahlunganteil, der von der Bundesagentur für Arbeit während der Kurzarbeit übernommen wird (10.03-13.03= 16 Std.), müssen Sie bei der Lohnfortzahlung des Arbeitgebers in Abzug bringen.

Grund: Dieser Anteil wird als Kurzarbeitergeld gesondert berechnet und auf der Lohnabrechnung ausgewiesen.

4.3. Ist-Entgelt für Gehaltsempfänger erfassen

Hinweis:

- Auch beim Gehaltsempfänger müssen Sie bei Krankheit während Kurzarbeit die Besonderheit berücksichtigen, dass die gesetzliche Entgeltfortzahlung durch den Arbeitgeber um den Anteil den die Bundesagenur für Arbeit übernimmt gekürzt werden muss. (in unserem Beispiel 16 Std.)

Der Arbeitgeber also an Krankheitstagen während der Kurzarbeit nur eine reduzierte Entgeltfortzahlung leistet. - Wenn Sie das Ist-Entgelt inklusive Entgeltfortzahlung, wie gewohnt in die Gehaltslohnart eintragen würden, würde die auf der Seite 'Erstattung U1/U2' hinterlegte Umrechnungsart auf die Fehlzeit dazu führen, dass die volle Entgeltfortzahlung während des gesamten Abwesenheitszeitraums berechnet wird.(falsches Ergebnis).

- Aus diesem Grund müssen Sie, wie bei Stundenlohnempfängern, die Lohnfortzahlungsstunden ermitteln und die Entgeltfortzahlung separat mit der Lohnart 007- Lohnfortzahlung' abrechnen.

Berechnung des Ist-Entgelts ohne Entgeltfortzahlung anhand unseres Beispiels:

So gehen Sie vor:

- Rufen Sie die Lohndaten des Mitarbeiters auf.

- Geben Sie im Bereich 'Laufendes Arbeitsentgelt' den unter Schritt 3 ermittelten Soll-Stundensatz des Mitarbeiters als Faktor in die Lohnart '001-Lohn' ein.

Im Beispiel: 19,89 EUR.

Dieser Faktor wird dann automatisch in die nachfolgend zu bebuchende Lohnart '007 -Lohnfortzahlung krank‘ übernommen.

- Erfassen Sie, wie beim Stundenlohnempfänger, in der Lohnart '007- Lohnfortzahlung krank' die Stunden die der Arbeitgeber fortzahlen muss.

Im Beispiel:

- 10.03-13.03. gekürzte Entgeltfortzahlung während der Kurzarbeit für täglich 4 Std..=16 Std. - Geben Sie in der gewünschten Gehaltslohnart z.B. '0002 Gehalt' das ermittelte Ist-Entgelt (Sollentgelt gekürzt um die Ausfallstunden Kurzarbeit und Entgeltfortzahlung LA 007) ein.

In unserem Beispiel 1.908.80 EUR. (siehe obige Berechnungstabelle) - Rufen Sie die Seite 'Erstattung U1 / U2' auf.

- Wählen Sie bei der Gehaltslohnart bei 'Umrechnung auf die Fehlzeit' den Eintrag 'keine'

- Bei der Lohnart 007 'Lohnfortzahlung krank' wählen Sie 'In voller Höhe (Kr...) aus.