Stundensatz berechnen: Wozu müssen Preise kalkuliert werden?

Fast alle Unternehmen befinden sich heute im Wettbewerb. Und wenn man sich ohnehin am Markt orientieren muss und den Preis nicht selbst bestimmen kann, braucht man eigentlich keine Preisberechnung und weiterhin ist es auch nicht nötig, den Stundensatz zu berechnen. So zumindest die Überlegung vieler Unternehmer. Im ersten Moment ist diese Ansicht nachvollziehbar. Allerdings weiß man ohne einen Preis zu berechnen nicht, ob und mit welchen Leistungen, Produkten oder Aufträgen ein Gewinn oder Verlust erzielt wird. Und auch dann, wenn man auf das Jahr und über alle Produkte gesehen einen Gewinn erwirtschaftet, bedeutet das nicht, dass das Unternehmen in allen Belangen profitabel ist.

Im Zusammenhang mit der Berechnung des Stundensatzes sollten Sie sich im Vorfeld über folgende Eventualitäten Gedanken machen:

- Gibt es Produkte oder Leistungen, mit denen Sie hohe Gewinne erzielt haben?

- Können Sie Produkte, Leistungen oder Prozesse definieren, mit denen Sie Verluste erwirtschaftet haben?

Können Sie Antworten auf diese Fragen ermitteln, sollten Sie sich für die weiteren Geschäftsabläufe vornehmen:

- Bieten Sie bevorzugtLeistungen oder Produkte, die besonders profitabel sind, um Einnahmen zu steigern.

- Trennen Sie sich von Leistungen oder Produkten, die wenig Anklang finden und daher zu Verlusten führen. Senken Sie so gezielt unnötige Kosten und grenzen Sie Verluste ein.

Stundensatz berechnen: In 3 Schritten zum realistischen Preis

Wenn Sie die Kosten Ihres Betriebs kennen, können Sie in wenigen Schritten den Stundensatz berechnen. Liegen Ihnen keine aktuellen Daten vor, können Sie Zahlen des Vorjahres verwenden, müssen aber ggf. Änderungen vornehmen (s. Schritt 2).

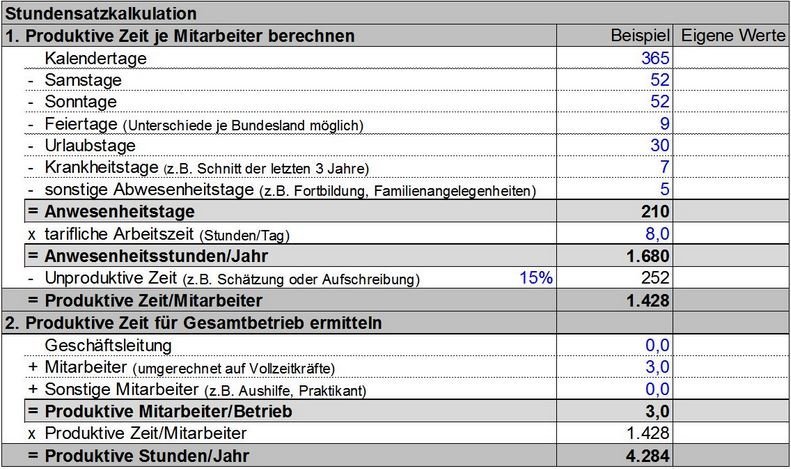

Schritt 1: Verfügbare jährliche Arbeitszeit berechnen

Als Erstes sollten Sie die Arbeitszeit ermitteln, die Sie oder Ihre Mitarbeiter im Schnitt pro Jahr produktiv für Ihre Kunden leisten können, also die produktive Arbeitszeit. Dazu werden von den jährlichen Kalendertagen Wochenenden, Feiertage, Urlaubszeiten und sonstige Fehlzeiten (etwa für Krankheit, Fortbildung) abgezogen. Die verbleibenden Tage werden mit der täglichen tariflichen Arbeitszeit einer Vollzeitarbeitskraft (z. B. 8 Stunden) multipliziert. Innerhalb dieser Zeit muss es möglich sein, alle Kosten zu decken und einen „angemessenen“ Gewinn zu erzielen, auch wenn Unternehmer oft deutlich länger arbeiten.

Die so ermittelte Arbeitszeit lässt sich aber nicht vollständig für die Erbringung von Leistungen für die Kunden nutzen. Ein Teil der Zeit wird benötigt, um interne Arbeiten zu erledigen, wie beispielsweise:

- Angebote schreiben

- Reklamationen bearbeiten

- Kunden betreuen

- Maschinen umrüsten

In dieser Zeit kann nicht für Kunden gearbeitet werden, daher muss sie von den berechneten verfügbaren Stunden abgezogen werden. Diese „unproduktive“ Zeit kann per Aufschreibung ermittelt oder geschätzt werden, für einen ersten Ansatz genügen meist Schätzungen.

Tabellarisch dargestellt lässt sich der Stundensatz für die Arbeitsstunden im Jahr folgendermaßen berechnen:

| Jährliche Kalendertage (365 Tage/Jahr) | |

|---|---|

| - | Wochenenden 104 Tage/Jahr) |

| - | Feiertage (11 Tage/Jahr, je nach Bundesland) |

| - | Urlaubstage (20 Tage/Jahr laut gesetzlichem Mindesturlaubanspruch) |

| - | Sonstige Fehltage (Krankheit, Fortbildung) |

| = | Mögliche Arbeitstage |

| x | Tägliche tarifliche Arbeitszeit (z.B. 8 Stunden/Tag) |

| = | Jährliche Arbeitszeit pro Mitarbeiter |

| - | Arbeitszeit für interne Arbeiten |

| = | Produktive Arbeitsstunden |

Sind mehrere Mitarbeiter im Betrieb beschäftigt, können Sie folgendermaßen vorgehen:

- Multiplizieren Sie die produktiven Stunden mit der Anzahl der auf Vollzeitarbeitskräfte umgerechneten Mitarbeiter .

- Gibt es Mitarbeiter mit stark abweichenden unproduktiven Zeiten, kann dies mit einem anderen Prozentwert berücksichtigt werden. (ein Geschäftsführer oder eine Buchhalterin beispielsweise sind – zumindest im Sinne der Definition oben – häufig gar nicht produktiv tätig, daher sollten sie mit 0 % angesetzt werden).

- Der Geschäftsführer wird vollständig unproduktiv geführt, die 3 Mitarbeiter zu 15 %.

Die nachstehende Abbildung 1 zeigt, wie Sie die produktive Arbeitszeit berechnen können.

Im Beispiel stehen dem Betrieb knapp 4.300 Stunden zur Verfügung, in denen für Kunden gearbeitet werden kann. Durch diese Stunden werden die Kosten dividiert und mit einem Gewinnaufschlag versehen, um den Netto-Stundensatz zu erhalten (s. Schritt 3).

Tipp

Nutzen Sie Excel, um Ihren Stundensatz zu berechnen

Am einfachsten nutzen Sie Excel, um eine Stundensatzkalkulation aufzustellen und so Ihren Stundenlohn zu kalkulieren. Im Netz finden Sie Excel-Vorlagen, die Ihnen bei der Kalkulation helfen.

Schritt 2: Jahreskosten berechnen

Um die Kosten pro Stunde und somit den Stundensatz zu berechnen, müssen Sie die voraussichtlich in einem Jahr entstehenden Kosten planen und einrechnen. Allerdings ohne Material oder Waren, da diese den Kunden meist separat in Rechnung gestellt und nicht mit dem Stundensatz verrechnet werden. Was im Gegenzug jedoch enthalten sein muss, sind Betriebskosten wie Miete, Fahrtkosten oder Versicherungen.

Wer keine Planzahlen hat, kann sich die Gewinn- und Verlustrechnung (GuV) oder die betriebswirtschaftliche Auswertung (BWA) des letzten Jahres ansehen und diese Werte verwenden. Es sollte aber geprüft werden, ob Änderungen notwendig sind. Folgende Faktoren führen beispielsweise zu höheren Kosten:

- Personaleinstellungen

- Tariflohnsteigerungen

- Investitionen (Abschreibungen)

Es sollte jede GuV/BWA-Position auf eventuelle Änderungen überprüft werden.

Schritt 3: Den konkreten Stundensatz berechnen

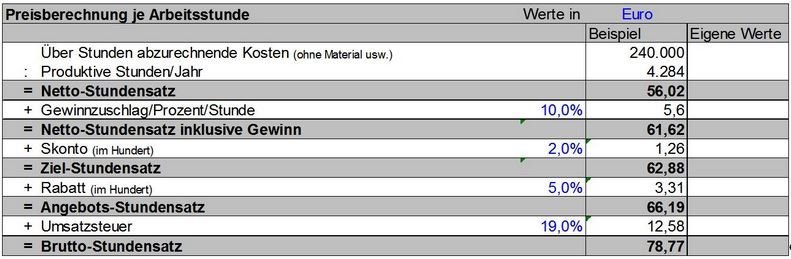

Dann wird aus den erhobenen Daten der Preis für eine Arbeitsstunde berechnet. Der Kostensatz von 56,02 EUR/Stunde ergibt sich, indem die Kosten (im Beispiel oben ca. 240.000 EUR) durch die verfügbaren Stunden (s.o. 4.284 Stunden) dividiert werden. Nach diesem Schritt ergibt sich für die Ermittlung des Stundensatzes folgende Formel:

Kosten / verfügbare Arbeitsstunden = Preis pro Arbeitsstunde

Da es das Ziel eines Unternehmers ist, mit seiner Arbeit einen Gewinn zu erzielen, muss dies ebenfalls berücksichtigt werden. Am einfachsten ist es, mit einem prozentualen Zuschlag auf die Kosten zu arbeiten. Im Beispiel werden auf den Kostensatz 10 % Gewinn aufgeschlagen. Der berechnete Stundensatz ergibt 61,62 EUR netto (s. Abb. 2).

Gewährung von Rabatten und Skonto

Darüber hinaus gibt es weitere Kriterien, die Preise und Stundensätze modifizieren. Wenn Sie den Stundensatz berechnen, müssen Sie diese berücksichtigen:

- Sollen Kunden Rabatte und/oder Skonto gewährt werden, sind diese Positionen ebenfalls in der Stundensatzkalkulation einzuberechnen. Ansonsten geht jeder gewährte Rabatt zu Lasten des geplanten Gewinns.

- Tritt der Fall ein, dass die Nachlässe den Gewinnzuschlag übersteigen, entsteht sogar ein Verlust.

- Außerdem müssen Sie (im Geschäft mit Endkunden/Privatverbrauchern) die aktuelle Mehrwertsteuer berücksichtigen.

Unternehmer im Handel- und Dienstleistungssektor können auf Basis der Stundensatzkalkulation Aufträge kalkulieren, indem sie die Zahl der voraussichtlich benötigten Stunden mit dem Stundensatz multiplizieren. Handwerks- und Produktionsbetriebe müssen die Kosten für Material und andere Teile hinzuaddieren.

Achtung

Als Freelancer Gehalt berechnen

Auch damit Ihr Business als Selbstständiger erfolgreich ist und Sie davon leben können, ist es sinnvoll, strukturiert vorzugehen. Vor allem als Dienstleister: ist es wichtig, immer auf dem neuesten Stand zu bleiben, damit Sie langfristig erstklassige Leistungen anbieten können. Weiterbildung sollte deshalb fix zu Ihrer Planung für das Jahr bzw. das Quartal gehören!

Sehen Sie sich auch bei Mitbewerbern um, wenn Sie Ihren Stundenlohn kalkulieren. Wenn Sie zum Beispiel viel teurer sind als Ihre direkten Mitbewerber, dann reicht es nicht einfach, den Preis herunterzusetzen. In diesem Fall müssen Sie sich ernsthafte Gedanken um Ihre Kostenstruktur, Stundensatzkalkulation oder Ihre Erwartungen machen!

Praxisfall Schreinerei: So hilft die Stundensatzkalkulation

Herbert Meier führt eine Schreinerei mit 3 Mitarbeitern und hat sich auf die Möbelherstellung spezialisiert. Er erhebt auf Material- und Lohnkosten einen Aufschlag von 40 %, anstatt zu kalkulieren und den Stundensatz zu berechnen. Seit längerem hat er den Eindruck, dass viele Aufträge keinen Gewinn abwerfen. Ein Anruf beim Steuerberater zeigt, dass auch die BWA einen negativen Trend aufweist; in den letzten 12 Monaten war das vorläufige Ergebnis dreimal negativ.

Der Steuerberater bietet Meier an, mit ihm gemeinsam eine Stundensatzkalkulation zu erstellen.

1. Zunächst ermitteln sie die jährliche Zeit, in der Meier und die Angestellten arbeiten.

- Von den Kalendertagen werden Wochenenden, Feier- und Urlaubstage sowie andere Ausfallzeiten abgezogen.

- Es bleiben 209 Anwesenheitstage

- Diese werden mit der tariflichen Arbeitszeit von 8 Stunden/Tagmultipliziert.

Demnach hat Meier je Mitarbeiter 1.672 Stunden zur Verfügung, insgesamt also 6.688 Stunden.

Der Berater sagt, dass Meier den Stundensatz so nicht berechnen kann. Von den ermittelten Stunden muss ein Anteil als „unproduktiv“ abgezogen werden.

- Denn in den 6.688 Stunden müssen er und seine Mitarbeiter auch Arbeiten erledigen, die er Kunden nicht berechnen kann, z. B. Reklamations- und Bestellbearbeitung.

- Weil Meier im Schnitt nur einen Tag die Woche für Kunden arbeitet, wird er zu 80 % unproduktiv angesetzt.

- Seine Mitarbeiter verrichten kaum unproduktive Arbeiten, und werden zu 90 % produktiv berücksichtigt.

Die Schreinerei Meier kann also rund 4.850 Stunden/Jahr (1.672 Stunden * 20 % + 3 * 1.672 Stunden * 90 %) für Kunden arbeiten.

2. Dann sehen sich beide die BWA des Vorjahres an, um die jährlichen Kosten zu ermitteln.

- Die Materialkosten bleiben unberücksichtigt, da Meier sie den Kunden gesondert berechnet. Im vergangenen Jahr hatte Meier Kosten von 227.298 EUR.

- Dieses Jahr kommen Abschreibungen hinzu und Meier will zusätzliche Fortbildungen bezahlen. Die Kosten steigen auf rund 235.000 EUR.

3. Nachdem Herr Meier und der Steuerberater den Stundensatz berechnet haben, ergeben sich folgende Zahlen:

- Durch Division der Kosten durch die produktiven Stunden entsteht ein Kostensatz von 48,45 EUR/Stunde.

- Meier möchte 10 % Gewinn erzielen, so dass der Netto-Stundensatz 53,30 EUR beträgt.

- Inklusive Mehrwertsteuer kommt ein Wert von 63,43 EUR zustande. Nachlässe gewährt er nicht.

- Meier kann nur 59,80 EUR brutto von seinen Kunden nehmen, da dieser Preis auch von Wettbewerbern verlangt wird.

Umgerechnet auf 4.850 Stunden blieben so rund 22.000 EUR Kosten ungedeckt bzw. Meier würde kaum Gewinn erzielen.

4. Der Berater macht folgende Lösungsvorschläge:

(I): Auf den Materialeinsatz von 100.000 EUR soll Meier versuchen, 10 % aufzuschlagen, da die Kunden den Materialpreis nicht kennen. Damit reduziert sich der Fehlbetrag um fast 50 %.

(II): Außerdem soll Meier Kunden Fahrtkosten separat berechnen. Er könne bei jedem der rund 200 Aufträge jährlich im Mittel pauschal 40 EUR netto abrechnen. So lässt sich die Lücke um weitere 8.000 EUR verkleinern.

(III): Des Weiteren soll Meier prüfen, ob er für Spezialwerkzeuge zusätzliche Kosten ansetzen kann.

Meier ist froh, die Kalkulation vorgenommen zu haben, da sie ihm gezeigt hat, dass und wo er Defizite hat. Und mit der Zahlentransparenz ist er nun auch in der Lage, individuelle Maßnahmen umzusetzen, um seinen Wunschgewinn zu erreichen.

Weitere interessante Formeln zur Stundensatzberechnung

Abgesehen von dem Vorgehen, den Stundensatz zu berechnen, sind für Sie als Unternehmer, Buchhalter oder Selbstständiger noch weitere Formeln von Bedeutung:

1. Durchschnittliche Arbeitsstunden pro Monat

Für die Ermittlung der zu erbringenden Stunden pro Monat, müssen Sie die geleisteten Stunden von 3 Monaten summieren und durch 3 teilen.

Um hingegen den Stundenlohn auf Grundlage dieser Zeit zu berechnen, müssen Sie die Wochenarbeitszeit mit 13 multiplizieren. Im Allgemeinen nimmt man an, dass in 3 Monaten 13 Wochen vergehen.

Monatliche Stunden = (Wochenarbeitszeit x 13) / 3

2. Ermittlung des Stundenlohns mit Hilfe des Monatseinkommens

Zur Berechnung des Stundenlohns (inklusive einiger Abweichungen) können Sie Ihr Monatsgehalt durch die durchschnittlichen Stunden pro Monat teilen.

Stundenlohn = (3 x Monatslohn ÷ Wochenarbeitszeit) / 13

Für eine genauere Kalkulation müssen Sie Faktoren wie Zuschläge für Überstunden, Nachtschichten- und Feiertagzuschläge einplanen.

3. Berechnung des Stundenlohns mit Hilfe des Jahreseinkommens

Das Jahresgehalt kann durch zusätzliche Auszahlungen wie Urlaubs- oder Weihnachtsgeld variieren. Grundsätzlich berechnen Sie den Stundenlohn mit dem Jahreslohn folgendermaßen:

Stundenlohn = ((Jahreslohn x 3 ÷ 12) ÷ 13) / Wochenarbeitszeit

4. Ermittlung des Monatsgehaltes anhand des Stundenlohns

Monatsgehalt = (Stundenlohn (brutto) x geleistete Wochenstunden x 13) / 3

5. Berechnung des Jahreseinkommens mit Hilfe des Stundenlohns

Jahreslohn = ((Stundenlohn x Wochenarbeitszeit x 13) / 3) x 12