Eingabefelder unter 'Lohndaten - Dienstfahrzeug'

Die Eingabefelder sind in nachfolgende Bereiche unterteilt.

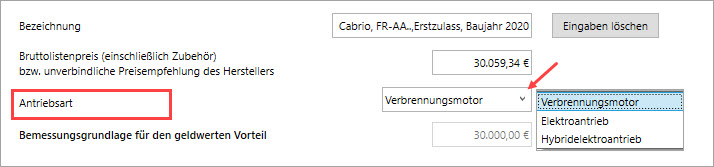

1. Bezeichnung und Bruttolistenpreis (einschließlich Zubehör) und Antriebsart

- Erfassen Sie eine eindeutige Bezeichnung des Dienstfahrzeugs.

Als Unterscheidungsmerkmal können z.B. folgende Kriterien dienen: Marke, Modell, Kennzeichen, Erstzulassung.

- Geben Sie den Bruttolistenpreis (einschließlich Zubehör) zur Berechnung des geldwerten Vorteils ein.

Hinweis: Das Programm rundet den eingegebenen Wert automatisch (wie gesetzlich vorgesehen) auf volle 100 EUR ab.

Beispiel: Bruttolistenpreis: 30.059,34 EUR (Programm rundet auf 30.000 EUR ab) -> geldwerter Vorteil 300,00 EUR.

Hinweise:

- Wenn das Dienstfahrzeug nicht während des ganzen Monats überlassen wird, muss dennoch die monatliche 1%-Regelung für die Privatnutzung ungekürzt für den Kalendermonat angesetzt werden. Wenn Sie das Häkchen bei 'Nutzungsverbot für private Fahrten' gesetzt haben, wird auf der Lohnabrechnung kein geldwerter Vorteil (1% Regelung) in der Lohnart 9111 ausgewiesen.

- Dies gilt auch für die monatliche Entfernungspauschale 'Fahrten zwischen Wohnung und erster Tätigkeitsstätte'.

- Wechselt der Mitarbeiter während des laufenden Monats das Dienstfahrzeug, ist das am häufigsten genutzte Fahrzeug abzurechnen.

- Wählen Sie die 'Antriebsart' aus.

Hinweis: Die Abrechnung eines Dienstfahrzeugs mit Elektroantrieb und Hybridelektroantrieb wird in einer separaten FAQ Elektro-/Hybridfahrzeug abrechnen erklärt.

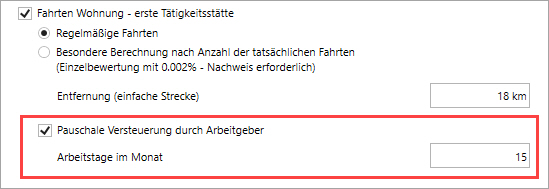

2. Fahrten Wohnung - erste Tätigkeitsstätte

Hintergrund

Wenn das Fahrzeug regelmäßig auch für Fahrten zwischen Wohnung und erster Tätigkeitsstätte benutzt werden, erhöht sich grundsätzlich der (nach der 1 %-Methode ermittelte) Wert für jeden Kalendermonat um 0,03 % des Listenpreises für jeden Entfernungskilometer zwischen Wohnung und Arbeitsstätte.

Hinweis: Ein durch Urlaub oder Krankheit bedingter Nutzungsausfall ist im Nutzungswert bereits pauschal berücksichtigt. Der unveränderte Ansatz der 0,03 %-Regelung gilt auch, wenn Arbeitnehmer (z.B. in der Corona Krise) – mehr Tage im häuslichen Arbeitszimmer tätig werden und deshalb seltener zur ersten Tätigkeitsstätte fahren. Ggf. kommt hier eine Einzelbewertung in Betracht.

Prüfen Sie ggf. auch folgende Möglichkeiten der Berechnung:

Besondere Berechnung nach Anzahl der tatsächlichen Fahrten: Unter bestimmten Voraussetzungen ist eine auf das Kalenderjahr bezogene Einzelbewertung der tatsächlichen Fahrten zwischen Wohnung und erster Tätigkeitsstätte mit 0,002 % des Listenpreises je Entfernungskilometer für höchstens 180 Tage zulässig. Fragen Sie im Zweifel Ihren steuerlichen Berater.

Pauschale Versteuerung durch Arbeitgeber: Die geldwerten Vorteile können mit 15 % Lohnsteuer pauschaliert werden (§ 40 Abs. 2 Satz 2 EStG). Dabei ist die Pauschalierung auf die Höhe der als Werbungskosten abziehbaren Entfernungspauschale (0,30 EUR je Entfernungskilometer) beschränkt. Aus Vereinfachungsgründen kann davon ausgegangen werden, dass monatlich an 15 Arbeitstagen Fahrten zwischen Wohnung und erster Tätigkeitsstätte erfolgen.

Vorgehen

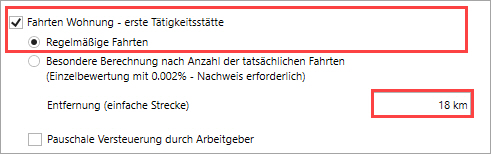

Aktivieren Sie die Option 'Fahrten Wohnung-erste Tätigkeitsstätte' und die gewünschte Berechnungsart. Grundsätzlich ist die Ermittlung des Zuschlags kalendermonatlich mit 0,03 % des Listenpreises für jeden Kilometer der Entfernung zwischen Wohnung und erster Tätigkeitsstätte vorzunehmen.

Bei Vorliegen der gesetzlichen Voraussetzungen kann der geldwerte Vorteil auch nach Anzahl der tatsächlichen Nutzungstage ermittelt werden bzw. pauschal versteuert werden.

Regelmäßige Fahrten

Die 0,03 %-Regelung ist unabhängig von der 1 %-Regelung selbstständig anzuwenden, wenn das Kraftfahrzeug ausschließlich für Fahrten zwischen Wohnung und erster Tätigkeitsstätte überlassen wird. n. Ein z. B. durch Urlaub oder Krankheit bedingter Nutzungsausfall ist im Nutzungswert pauschal berücksichtigt.

Beispiel:

Bei einem Bruttolistenpreis von 30.000 EUR und 18 Entfernung (einfache Strecke) ergibt sich folgende Berechnung des geldwerten Vorteils:

- Private Nutzung des Dienstfahrzeugs: 1% v. 30.000 EUR Bruttolistenpreis = 300 EUR (Lohnart '9111 Dienstfahrzeuge'.

- Fahrten Wohnung-Arbeitsstätte: 30.000 EUR Bruttolistenpreis * 0,03 % *18 km = 162 EUR (Lohnart '9112-Dienstfahrzeuge (KM)'

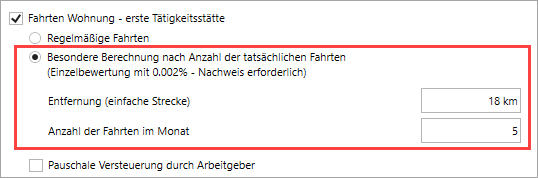

Besondere Berechnung nach Anzahl der tatsächlichen Nutzungstage

(Einzelbewertung mit 0,002%- Nachweis erforderlich)

Unter bestimmten Voraussetzungen ist eine auf das Kalenderjahr bezogene Einzelbewertung der tatsächlichen Fahrten zwischen Wohnung und erster Tätigkeitsstätte mit 0,002 % des Listenpreises je Entfernungskilometer für höchstens 180 Tage zulässig.

Wichtig: Bei dieser Berechnungsmethode (Einzelbewertung) müssen Sie die besonderen Aufzeichnungspflichten des Arbeitnehmers bzw. Aufbewahrungspflichten des Arbeitgebers beachten.

Wichtig: Bei dieser Berechnungsmethode (Einzelbewertung) müssen Sie die besonderen Aufzeichnungspflichten des Arbeitnehmers bzw. Aufbewahrungspflichten des Arbeitgebers beachten.

Der Arbeitnehmer muss eine schriftliche datumsgenaue Aufzeichnung (Fahrtennachweis) einreichen. Die tatsächlichen Nutzungstage laut Nachweis dienen als Grundlage für den Lohnsteuerabzug. Das Wahlrecht ist fahrzeugbezogen und kann für das jeweilige Kalenderjahr nur einheitlich ausgeübt werden. Ein Wechsel zwischen der 0,03% Monatspauschale und der Einzelbewertung mit 0,002% ist während des Jahres nur beim Wechsel des Dienstfahrzeugs zulässig.

Berechnung: 0,002 % des Bruttolistenpreises gerundet * Kilometer der einfachen Entfernung zwischen Wohnung und Arbeitsstätte * tatsächlicher Anzahl der Arbeitstage (Nutzungstage).

In unserem Beispiel sind 18 km (einfache Strecke) und die 'Anzahl der Fahrten im Monat' -hier 5 Tage einzutragen.

Auf der Lohnabrechnung wird der geldwerte Vorteil in Höhe von 54,00 EUR (30.000 EUR Bruttolistenpreis gerundet *18 km* 5 Arbeitstage) in der Lohnart '9112 Dienstfahrzeug (KM)' ausgewiesen.

Hinweis:

Wenn im Kalenderjahr mehr als 180 Nutzungstage anfallen, werden die übersteigenden Tage von Lexware lohn+gehalt nicht berücksichtigt.

Diese Begrenzung bewirkt, dass der jährliche Lohnsteuerabzug aufgrund der tagesgenauen Methode nicht höher sein kann als die Anwendung der typischen 0,03 % Regelung.Pauschale Versteuerung durch Arbeitgeber

Die geldwerten Vorteile können mit 15 % Lohnsteuer pauschaliert werden (§ 40 Abs. 2 Satz 2 EStG). Dabei ist die Pauschalierung auf die Höhe der als Werbungskosten abziehbaren Entfernungspauschale (0,30 EUR je Entfernungskilometer) beschränkt. Aus Vereinfachungsgründen kann davon ausgegangen werden, dass monatlich an 15 Arbeitstagen Fahrten zwischen Wohnung und erster Tätigkeitsstätte erfolgen. Dabei ist die Pauschalierung auf die Höhe der als Werbungskosten abziehbaren Entfernungspauschale (0,30 EUR je Entfernungskilometer) beschränkt

Wenn Sie die Option 'Pauschale Versteuerung durch Arbeitgeber' aktivieren, wird der gedwerte Vorteil mit 15% pauschal versteuert und in Zeile 18 der LStB ausgewiesen.

Die Pauschalierungsbegrenzung von 0.30 EUR je Entfernungskilometer pro Arbeitstag (gem. § 9 Abs.1 Nr. 4 a EStG) wird von Lexware lohn+gehalt automatisch berücksichtigt.

Der diesen Betrag übersteigende geldwerte Vorteil wird steuer- und sozialversicherungspflichtig in der Lohnabrechnung ausgewiesen.

Beispiel: Nach dem vorherigen Beispiel werden 18 km * 0,30 EUR * 15 Tage= 81 Euro pauschal versteuert in der

Lohnart '9115 Dienstfahrzeug KM pauschal AG' ausgewiesen

Der übersteigende Betrag in Höhe von 81 EUROist steuer- und sozialversicherungspflichtig und wird in der Lohnart'9112 Dienstfahrzeuge (KM)' ausgewiesen.

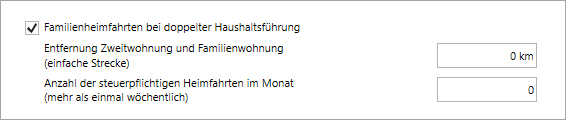

3. Familienheimfahrten

Für die Benutzung eines Firmenwagens zu Familienheimfahrten im Rahmen der doppelten Haushaltsführung entfällt der Ansatz eines geldwerten Vorteils, wenn dem Arbeitnehmer beim eigenen Pkw für diese Fahrten der Abzug als Werbungskosten zustehen würde.

Wenn der Arbeitnehmer mehr als eine wöchentliche Familienheimfahrt durchführt, darf der Arbeitnehmer diese zusätzlichen Fahrten nicht als Werbungskosten abziehen. Folglich ist für jede zweite oder weitere Familienheimfahrt ein zusätzlicher Arbeitslohn zu erfassen.

Aktivieren Sie die Check-Box 'Familienheimfahrt bei doppelter Haushaltsführung':

Lexware lohn+gehalt berechnet als geldwerten Vorteil 0,002 % des Bruttolistenpreises gerundet je Kilometer und je Anzahl der Familienheimfahrten. Auf der Lohnabrechnung werden die geldwerten Vorteile unter der Lohnart '9113 - Dienstfahrzeug für Familienheimfahrten' ausgewiesen.

Hinweis: Eine pauschale Versteuerung mit 15 % durch den Arbeitgeber ist nicht möglich.

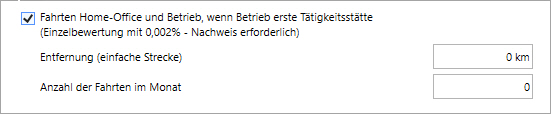

4. Fahrten Home-Office und Betrieb

Hinweis:

In der Regel stellt das Home-Office (insbesondere in der Corona Krise zu beachten) keine erste Tätigkeitsstätte dar, weil es sich nicht um eine betriebliche Einrichtung (Betriebsstätte) des Arbeitgebers handelt (BMF-Schreiben vom 18.4.2019 BStBl I S. 461).

Fragen Sie Ihren steuerlichen Berater, ob im Einzelfall 'Fahrten Home-Office und Betrieb' als geldwerter Vorteil anzusetzen sind.

Aktivieren Sie die Check-Box 'Fahrten Home-Office und Betriebe'

Der geldwerte Vorteil wird i.H. von 0,002 % des Listenpreises je Kilometer und je Anzahl der Fahrten vom Home-Office zum Betrieb berechnet und wird in der Lohnart '9116 - Dienstfahrzeug Fahrten zwischen Home-Office und Betrieb' ausgewiesen.

5. Gelegentliche private Nutzung' (weniger als 5 Tage im Monat)

Wenn dem Mitarbeiter das Fahrzeug nicht dauerhaft, sondern nur zu besonderen Zwecken zur Verfügung steht, dann wählen Sie die Option 'gelegentliche private Nutzung (weniger als 5 Tage im Monat)'.

Der geldwerte Vorteil für Privatfahrten und für Fahrten zwischen Wohnung und Arbeitsstätte wird dann mit insgesamt 0,001% des Listenpreises je gefahrenem Kilometer berechnet.

Beachten Sie: In diesem Fall verlangt die Steuerbehörde einen Nachweis.

Werden mehr als 1.000 km (1.000 km * 0,001%=1%) abgerechnet, wird die private Nutzung auf 1% des Bruttolistenpreises gedeckelt.

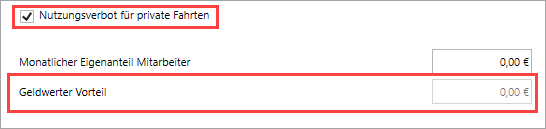

6. Nutzungsverbot für private Fahrten

Aktivieren Sie die Checkbox 'Nutzungsverbot für private Fahrten' wenn kein 'Geldwerter Vorteil' für den Mitarbeiter berechnet werden soll.

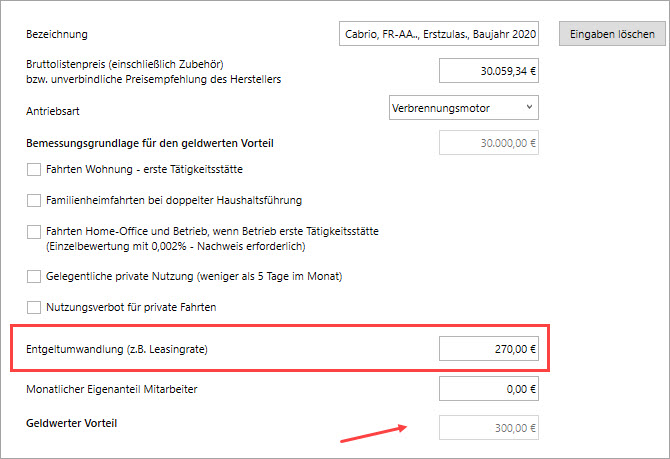

7. Entgeltumwandlung (Neu ab Version 22.50/26.50)

Beachten Sie: Die Entgeltumwandlung ist nur einzutragen, wenn z.B. die Leasingrate vom Arbeitnehmer übernommen wird.

Der im Assistenten eingegebene Betrag wird in der Lohnart '9162 Entgeltumwandlung Dienstfahrzeug' auf der Lohnabrechnung ausgewiesen.

Der 'Geldwerte Vorteil' bleibt ungekürzt.

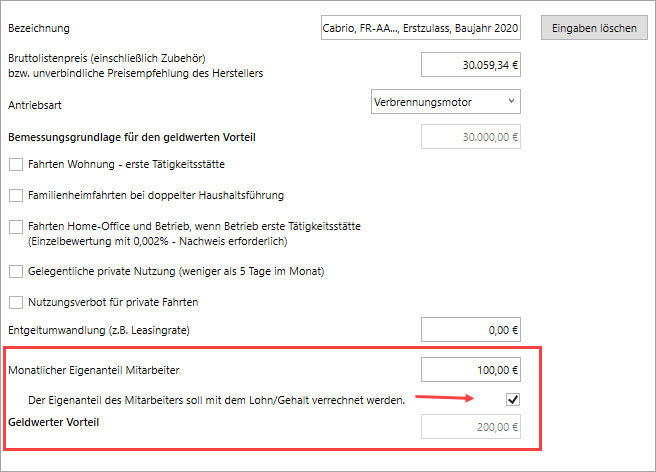

8. Monatlicher Eigenanteil des Mitarbeiters

Wenn sich der Mitarbeiter an den Anschaffungskosten des Fahrzeugs beteiligt, dann erfassen Sie den monatlichen Eigenanteil.

Hinweis: Der BFH hat mit Urteil vom 30.11.2016 entschieden, dass die vom Arbeitnehmer selbst getragenen Kfz-Kosten (z. B. Treibstoffkosten) den Nutzungswert mindern. Das Bundesministerium für Finanzen folgt der Rechtsprechung. In dem BMF-Schreiben vom 21.09.2017 ist die neue Rechtsauffassung ausführlich erläutert.

Wie gebe ich eine einmalige Zuzahlung des Mitarbeiters ein?

Teilen Sie bei einer einmaligen Zahlung des Mitarbeiters den Betrag durch die Restmonate des Kalenderjahres. Wenn die einmalige Zuzahlung den geldwerten Vorteil übersteigt, können Sie den übersteigenden Zuzahlungsanteil im Folgejahr verrechnen.

Tipp: Die vom Arbeitnehmer getragenen Kfz-Kosten können Sie monatlich gleichbleibend schätzen. Im letzten Monat des Abrechnungsjahres (i.d.R. Dezember) ermitteln Sie die Differenz zwischen Jahresschätzung und der vom Arbeitnehmer getragenen Kfz-Kosten. Passen Sie in der Abrechnung den Schätzbetrag auf den tatsächlichen Wert an. Korrigieren Sie ggf. die Schätzung für das Folgejahr.

Neu ab Version 26.50/22.50- Verrechnung des Eigenanteils auf der Lohnabrechnung:

Nach der Installation des Updates Juni 2022 können Sie wählen, ob der Eigenanteil des Mitarbeiters als Nettoabzug berücksichtigt werden soll.

Aktivieren Sie hierzu die in der Abbildung markierte Checkbox.

Darstellung auf der Lohnabrechnung:

Variante1: Option 'Der Eigenanteil des Mitarbeiters soll mit dem Lohn/Gehalt' verrechnet werden, ist nicht aktiviert:

Bereich Bruttobezüge:

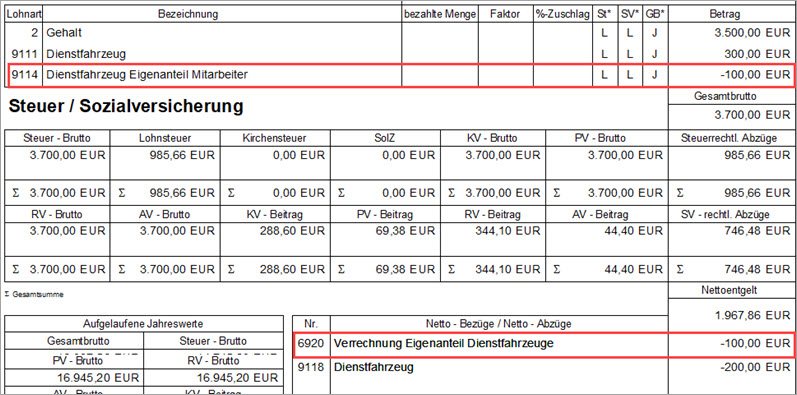

Auf der Lohnabrechnung wird der in Abzug zu bringende 'monatliche Eigenanteil Mitarbeiter' in der Lohnart '9114 Dienstfahrzeug Eigenanteil Mitarbeiter' ausgewiesen.

Der 'Geldwerte Vorteil' wird ungekürzt in der Lohnart '9111 Dienstfahrzeuge' ausgewiesen.

Bereich 'Netto-Bezüge/Netto-Abzüge':

Der vom Mitarbeiter selbst getragene Eigenanteil wird auf der Lohnabrechnung nicht als Nettoabzug berücksichtigt.

Hinweis: Wenn der geldwerte Vorteil durch einen Eigenanteil gekürzt wird, ist eine manuelle Buchung der "Zuzahlung" in der Buchhaltung erforderlich.

Tipp: Ausführliche Erläuterungen u.a. zu den Eingabefeldern finden Sie in der Programmhilfe.

Variante 2: Option 'Der Eigenanteil des Mitarbeiters soll mit dem Lohn/Gehalt' verrechnet werden, ist aktiviert

Bereich Bruttobezüge:

Auf der Lohnabrechnung wird der 'monatliche Eigenanteil Mitarbeiter' in der Lohnart '9114 Dienstfahrzeug Eigenanteil Mitarbeiter' ausgewiesen.

Der 'Geldwerte Vorteil' wird wie in Variante 1 ungekürzt in der Lohnart '9111 Dienstfahrzeuge ausgewiesen.

Bereich 'Netto-Bezüge/Netto-Abzüge':

Unterschied zu Variante1: Der Eigenanteil des Mitarbeiters wird als Nettoabzug in der Lohnart '6920 Verrechnung Eigenanteil Dienstfahrzeuge' berücksichtigt.