Hinweise:

- In Lexware lohn+gehalt können Sie in der Programmversion 2023auf der Seite 'Dienstwagen' nur 1 Dienstfahrzeug erfassen. Wenn dem Mitarbeiter neben einem Dienstwagen zusätzlich ein Fahrrad/E-Bike zur Verfügung steht, haben Sie die Möglichkeiten den Nutzungswert über selbst angelegte Lohnarten abzurechnen.

Ab der Programmversion 2024 können Sie mehrere Dienstfahrzeuge anlegen. Zur Abrechnung des Nutzungswerts eines Dienstfahrrades sind nach der Installation des Updates 2024 keine selbst angelegte Lohnarten mehr erforderlich. - Beachten Sie die Unterscheidung von Fahrrädern/E-Bikes und S-Pedelecs. Die nachfolgenden Ausführungen gelten nicht für S-Pedelecs.

Die gesetzlichen Vorschriften und das Vorgehen in Lexware lohn+gehalt für S-Pedelecs finden Sie hier.

Definition:

S-Pedelecs sind Fahrräder mit einem Elektroantrieb, wobei das Rad schneller als 25 km/h fahren kann (Unterstützung meist bis 45 km/h, Motorleistung 250 Watt und mehr). Solche Räder gelten verkehrsrechtlich als Kleinkraftrad. Ähnliches gilt für E-Scooter, die in der Regel auch als Kraftfahrzeuge einzustufen sind.

Bei Bewertungsfragen wenden Sie sich an Ihren steuerlichen Berater.

Überlassung von Fahrrädern und E-Bikes bis 25 km/h (sog. Pedelecs)

Pedelecs (Pedal Electric Cycle) sind Fahrräder, die nach der StVO mit einem max. 250 Watt starken Motor betrieben werden dürfen, welcher auf 25 km/h begrenzt ist. Für derartige Räder gilt keine Kennzeichen- bzw. Versicherungspflicht.

Mit Änderung des Einkommensteuergesetzes zum 1. Januar 2019 wurde die private Nutzung von Fahrrädern neu gefasst (§ 3 Nr. 37 EStG): Steuerfrei sind ... "zusätzlich zum ohnehin geschuldeten Arbeitslohn vom Arbeitgeber gewährte Vorteile für die Überlassung eines betrieblichen Fahrrads, das kein Kraftfahrzeug im Sinne des § 6 Absatz 1 Nummer 4 Satz 2 ist;"

Die Steuerbefreiung ist zunächst bis zum 31.12.2030 befristet (§ 52 Abs. 4 Satz 7 EStG).

Folge: Bei der Abrechnung muss daher unterschieden werden:

1. Zusätzlich zum ohnehin geschuldeten Arbeitsentgelt

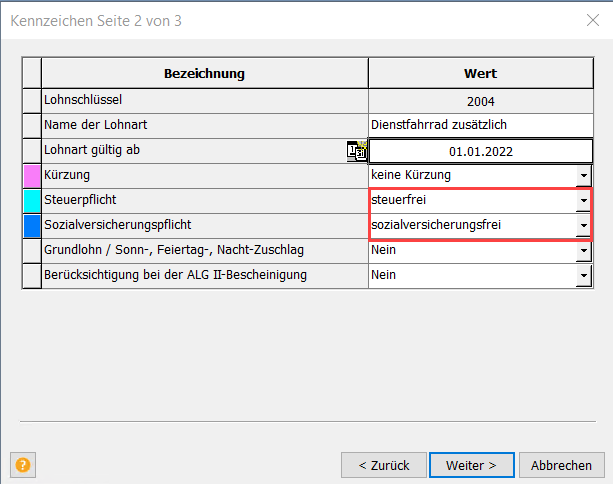

Kann der Arbeitnehmer ein betriebliches Fahrrad privat nutzen, ist der geldwerte Vorteil ab dem Jahr 2019 steuer- und beitragsfrei. Eine Anrechnung auf die monatliche Freigrenze von 50,00 € (ab 01.01.2022) findet nicht statt. (§ 3 Nr. 37 EStG).

Beachten Sie, dass die Steuerbefreiung des geldwerten Vorteils nur im Rahmen der Einkommen-/Lohnsteuer anzuwenden ist. Für Zwecke der Umsatzsteuer ist die private Nutzung mit 1% des Durchschnittswerts (Unverbindliche Preisempfehlung des Herstellers) anzusetzen. Liegt der anzusetzende Wert des Fahrrads unter 500 EUR, ist umsatzsteuerlich kein geldwerter Vorteil anzusetzen (BMF-Schreiben vom 7.2.2022, BStBl. I S. 197).

Damit auf der Lohnabrechnung der geldwerte Vorteile berechnet und in der Buchungsliste der umsatzsteuerliche geldwerte Vorteile an das Programm 'buchhaltung' korrekt übergeben wird,

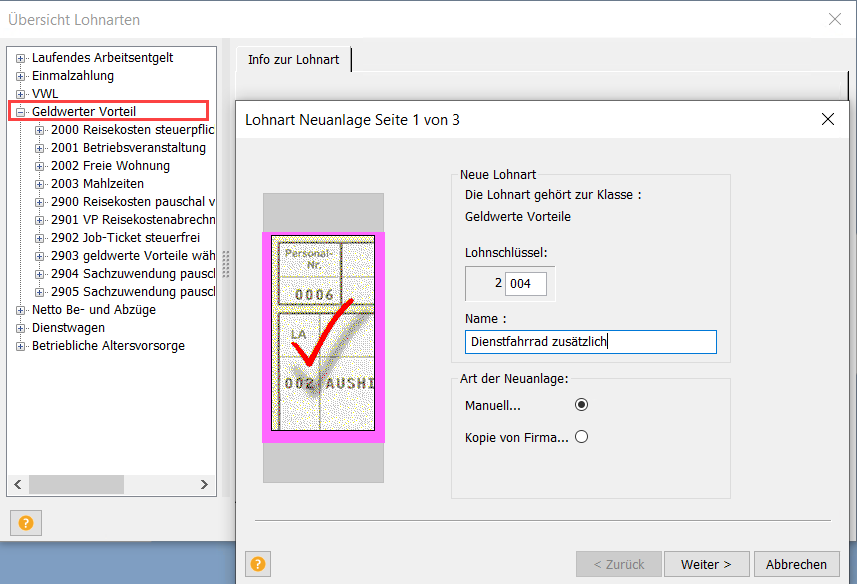

- legen Sie im Menü 'Verwaltung-Lohnarten' im Bereich 'Geldwerter Vorteil' eine neue Lohnart an.

- Rufen Sie das Menü Verwaltung-Kontenverwaltung' auf.

Legen Sie abhängig von Ihrem Kontenrahmen analog zu untenstehenden Beispielen (SKR 03+SKR 04) neue Konten an.

Dadurch wird in der Buchungsliste der umsatzsteuerpflichtige Wert (1% UVP) ausgewiesen. Eine Ergänzungsbuchung ist nicht erforderlich.Kontenrahmen Soll Haben Kontenbezeichnung Sachzuwendungen und

Dienstleistungen an ArbeitnehmerVerrechnete sonstige

Sachbezüge 19% UStSKR 03 4152 8613 SKR 04 6072 4948 - Rufen Sie die Lohndaten des Mitarbeiters auf.

- Erfassen Sie in der neu angelegten Lohnart 1% der UVP des Herstellers (auf 100 EUR abgerundet) einschließlich Umsatzsteuer ein.

2. Durch Entgeltumwandlung finanziert

Die Höhe des anzusetzenden Listenpreises ist davon abhängig, wann das Fahrrad erstmalig einem Arbeitnehmer der Firma überlassen wurde.

Erstmalige Überlassung bis zum 31.12.2018 - voller Bruttolistenpreis:

Wenn das E-Bike/Fahrrad einem Arbeitnehmer auch zur privaten Nutzung zur Verfügung steht und der Arbeitnehmer das Fahrrad durch Entgeltumwandlung finanziert, ist der geldwerte Vorteil mit monatlich 1 % der auf volle 100 EUR abgerundeten unverbindlichen Preisempfehlung (einschließlich Umsatzsteuer) zum Zeitpunkt der Inbetriebnahme anzusetzen = Altregelung für Fahrräder, die vor dem 31.12.2018 an Arbeitnehmer überlassen wurden.

Erstmalige Überlassung ab 01.01.2019 - halber Bruttolistenpreis (UVP)

- Die Finanzverwaltung hat die Besteuerung von Diensträdern / E-Bikes deutlich verbessert: Überlässt der Arbeitgeber das E-Bike/Fahrrad erstmals nach dem 31. Dezember 2018 wird als Bemessungsgrundlage für die private Nutzung die Hälfte des Durchschnittswerts (UVP) angesetzt. Dies gilt auch für Fahrräder, die im Wege der Entgeltumwandlung finanziert werden.

Ab 01.01.2020- ein Viertel des Bruttolistenpreises (UVP):

Für Fahrräder, die erstmalig ab 01.01.2019 überlassen wurden, ist für Zeiträume ab 01.01.2020 ein Viertel des Durchschnittswerts (UVP) anzusetzen.

Beachten Sie: Dieser Bewertungsmaßstab gilt erst ab 01.01.2020 und darf nicht rückwirkend für das Jahr 2019 angewendet werden. Gleich lautender Erlass des BMF vom 09.01.2020

Beispiel: (Neuregelung, Überlassung nach dem 31.12.2018 für das Jahr 2020:

| Unverbindliche Preisempfehlung (inkl. USt) | 4.040,00 € |

| davon 1/4 | 1.010,00 € |

| abrunden auf volle 100 = Bruttolistenpreis | 1.000,00 € |

| davon 1% | 10,00 € |

Die Dienstradregelung behandelt Fahrräder und Pedelecs / E-Bikes gleich. Diese vereinfachte Bewertungsmethode gilt somit auch für "echte" Fahrräder ohne Elektromotor-Unterstützung.

Vorgehen in Lexware lohn+gehalt

Fall 1: Mitarbeiter steht nur ein Fahrrad/E-Bike zur Verfügung (Entgeltumwandlung)

Wenn dem Mitarbeiter kein weiteres Dienstfahrzeug zur privaten Nutzung zur Verfügung steht, können Sie das Fahrrad/E-Bike auf der Seite Dienstwagen abrechnen.

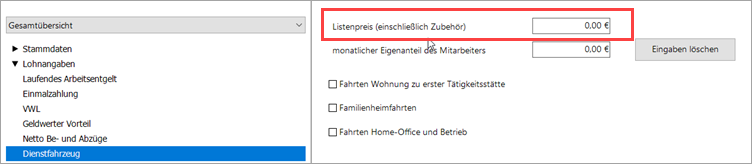

1. Erfassen Sie den anzusetzenden Listenpreis des Fahrrades/E-Bike:

Hinweise:

Hinweise:

- Für die private Nutzung eines Fahrrads / EBikes, welches nicht als Kraftfahrzeug zugelassen ist, sind keine Fahrten Wohnung zu erster Tätigkeitsstätte etc. zu erfassen. Mit der monatlichen 1%-Bewertung ist die private Nutzung abgegolten.

- Wenn das Dienstrad / E-Bike nicht während des ganzen Monats überlassen wird, muss dennoch der Betrag für die Privatnutzung ungekürzt für den Kalendermonat angesetzt werden.

- Beachten Sie, dass der geldwerte Vorteil bei der Verbuchung der Umsatzsteuer mit 1% des Durchschnittswerts (UVP) anzusetzen ist.

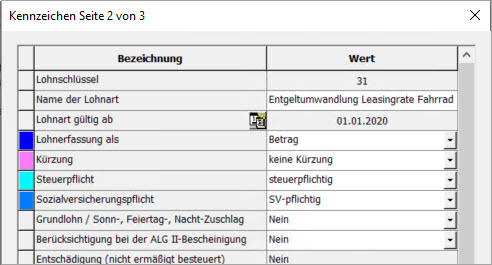

2. Die Entgeltumwandlung für die Finanzierung des Fahrrads können Sie als (negative) Gehaltslohnart in der Abrechnung ansetzen (Neue Lohnart manuell oder Kopie der LA 0020 - 'Sonstige Zulagen').

Für die Abrechnung der Privatnutzung legen Sie eine weitere Lohnart im Bereich 'Geldwerter Vorteil' (Kopie 'LA 2000 - Reisekosten steuerpflichtig') an oder nutzen den Assistenten Dienstfahrzeug.

Fall 2: Mitarbeiter steht ein KFZ- und zusätzlich ein E-Bike/Fahrrad (Entgeltumwandlung) zur Verfügung:

Weil auf der Seite Dienstfahrzeug nur ein Fahrzeug abgerechnet werden kann, müssen Sie den Nutzungswert des E-Bikes /Fahrrad selbst berechnen und in selbst angelegten neuen Lohnarten eingeben.

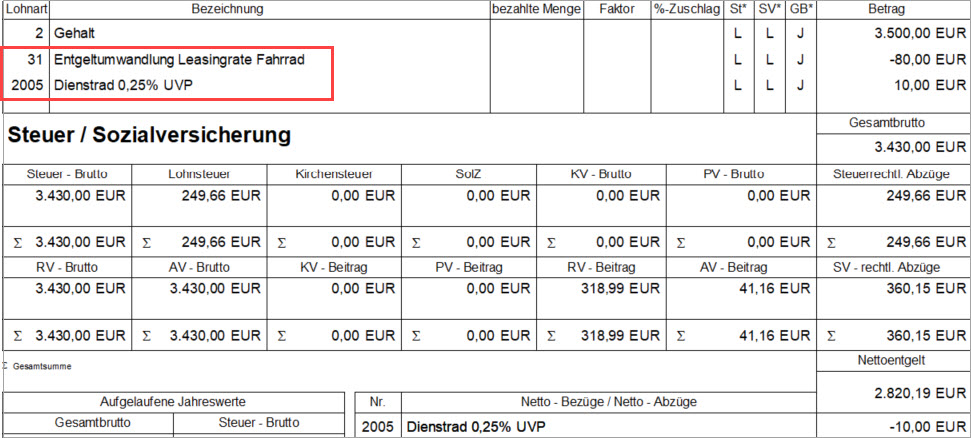

Barlohn-/Entgeltumwandlung:

Wenn die steuerrechtlichen Voraussetzungen vorliegen, mindert die Entgeltumwandlung das steuer- und sv-pflichtige Brutto. Erfassen Sie in einer neuen Lohnart im Bereich 'Geldwerter Vorteil' 'Dienstrad 0,25% UVP' und einer weiteren Lohnart im Bereich'laufendes Arbeitsentgelt'mit negativem Vorzeichen die Entgeltumwandlung.

Beispiel Lohnabrechnung: