Hintergrund

Sie erfassen Anlagegüter nur in einem der beiden Rechnungskreise 'Steuerrecht' oder 'Handelsrecht'.

Für die Übernahme in den anderen Rechnungskreis steht der Datenabgleich zur Verfügung.

Der Datenabgleich zwischen den Rechnungskreisen ist ein fortlaufender Prozess, den Sie in regelmäßigen Abständen durchgeführt sollten.

Als Zeiträume für den Datenabgleich bieten sich die Zeiträume Monat, Quartal und Jahr an.

Beim Datenabgleich haben Sie folgende Möglichkeiten:

- Übernahme aller Anlagegüter

Sie übernehmen alle Anlagegüter für einen bestimmten Zeitraum.

Dabei können Sie einzelne Inventarnummern vom Abgleich ausnehmen.

Wenn Sie einzelne Anlagegüter vom Abgleich ausnehmen wollen, erstellen Sie vor dem Datenabgleich eine Liste mit den Inventarnummern dieser Anlagegüter.

Beim ersten Datenabgleich sind die bestehenden Wirtschaftsgüter mit AHK-Datum vor dem aktuellen Jahr Bestandteil des Datenabgleichs. - Übernahme einzelner Anlagegüter

Sie übernehmen für einzelne Anlagegüter die Stammdaten.

Für die Erfassung der weiteren Angaben startet automatisch der Anlageassistent.

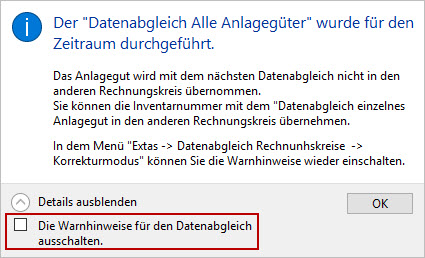

Wenn Sie nachträglich Anlagegüter in einem bereits abgeglichenen Zeitraum erfassen, zeigt das Programm eine Meldung.

In dieser Meldung haben Sie die Möglichkeit, den Warnhinweis zu deaktivieren, indem Sie den Haken bei der Option 'Warnhinweise ausschalten' setzen.

Regeln für die Datenübernahme

In den folgenden Tabellen finden Sie die Regeln für die Datenübernahme.

Im Anschluss an die Datenübernahme wird ein Protokoll erstellt.

Im Protokoll finden Sie:

- Inventarnummern, die kein Bestandteil des Datenabgleichs sind.

- Inventarnummern, bei denen die AfA-Art geändert wurde.

| Datenübernahme aus dem Steuerrecht in das Handelsrecht | |

|---|---|

| AfA-Art | Regeln für die Datenübernahme |

| Linear, degressiv, Leistung, Sammelposten, Gebäude-AfA, nicht abnutzbar | Diese Wirtschaftsgüter werden ohne Änderung in das Handelsrecht übernommen. |

| SAS 250 EUR, GWG | Diesen Wirtschaftsgütern wird die handelsrechtliche AfA-Art 'SAS 1.000 EUR' zugeordnet. |

| NSNSB, KTS | Diese AfA-Arten gibt es nur im Steuerrecht. Die Berechnung der AfA entspricht der linearen AfA. Wirtschaftsgüter mit diesen AfA-Arten wird die lineare AfA zugewiesen. Wenn für die Handelsbilanz eine andere AfA-Art als die lineare AfA verwendet wird, empfiehlt sich die Übernahme als einzelnes Anlagegut. |

| Sonderabschreibungen Herabsetzung § 7g Abs. 2 EStG | Im Handelsrecht gibt es keine Sonderabschreibungen und keine Herabsetzung § 7g Abs. 2 EStG. Die Wirtschaftsgüter werden nicht übernommen. |

| Manuelle AfA | Diese Wirtschaftsgüter werden nicht in das Handelsrecht übernommen. Mit der Manuellen AfA erfassen Sie Abschreibungsverläufe, die nicht zum Leistungsumfang der Anlagenverwaltung gehören. Die Eingabe der AfA-Pläne ist für zukünftige Jahre möglich. Dabei ist ungeklärt, ob der AfA-Plan im Handelsrecht sinnvoll ist. |

| Verschoben | Diese AfA-Art gibt es nur im Steuerrecht. Die Wirtschaftsgüter werden nicht übernommen. |

| Datenübernahme aus dem Handelsrecht in das Steuerrecht | |

|---|---|

| AfA-Art | Regeln für die Datenübernahme |

| Gebäude-AfA, nicht abnutzbar | Diese Wirtschaftsgüter sind Bestandteil des Datenabgleichs. |

| Linear, Leistung | Bei einem AHK-Datum ab dem 01.01.2008 werden Wirtschaftsgüter mit diesen AfA-Arten in das Steuerrecht übernommen, sofern die AHK größer 1.000 EUR sind. |

| Degressiv | Ab dem AHK-Datum 01.01.2010 müssen Sie die Wirtschaftsgüter mit dieser AfA-Art als einzelnes Anlagegut übernehmen. |

| Sammelposten mit den Bewegungen Voll- oder Teilabgang | Inventarnummern mit der AfA-Art Sammelposten und den Bewegungen Voll- oder Teilabgang werden nicht in das Steuerrecht übernommen. |

| SAS 1.000 EUR | Diese AfA-Art gibt es im Steuerrecht nicht. In Abhängigkeit vom AHK-Datum sind im Steuerrecht mehrere AfA-Arten möglich. Die Wirtschaftsgüter werden nicht in das Steuerrecht übernommen. |

| Manuelle AfA | Mit der Manuellen AfA erfassen Sie Abschreibungsverläufe, die nicht zum Leistungsumfang der Anlagenverwaltung gehören. Die Eingabe der AfA-Pläne ist für zukünftige Jahre möglich. Dabei ist ungeklärt, ob der AfA-Plan im Steuerrecht zulässig ist. Diese Wirtschaftsgüter werden nie in das Steuerrecht übernommen. |

| Selbst erstellte immaterielle Wirtschaftsgüter | Die Anlagegüter in einer Anlagegruppe mit der Eigenschaft selbst erstellte immaterielle Wirtschaftsgüter werden nicht in den steuerrechtlichen Rechnungskreis übernommen. |

Datenabgleich von Bewegungen

Während des Datenabgleichs für alle Anlagegüter ermittelt die Anlagenverwaltung den Status der Inventarnummer in dem anderen Rechnungskreis.

- Gibt es das Anlagegut im anderen Rechnungskreis?

- Stimmen die AfA-Art, die Nutzungsdauer in beiden Rechnungskreisen überein?

- Wurde für das Anlagegut im Steuerrecht die Option für die Sonder-AfA oder die manuelle AfA hinterlegt?

Aus all diesen und weiteren Angaben ermittelt die Anlagenverwaltung, ob der AfA-Plan für ein Anlagegut in beiden Rechnungskreisen übereinstimmt.

- Wenn die AfA-Angaben ungleich sind, können die Bewegungen Umbuchung, Storno Sammelposten, Teilabgang, Vollabgang, Korrektur Rundungsdifferenz, Teilwert-AfA, AfaA und Zuschreibung zu unterschiedlichen Buchungsbeträgen führen. Damit die Übergabe dieser Bewegungen nicht mit falschen Werten erfolgt, werden diese Bewegungen bei ungleichen AfA-Angaben geblockt und im Protokoll für den Datenabgleich vermerkt.

- Bei den Bewegungen Teilzugang, nachträgliche AHK, AHK-Minderung, Zuschuss ergibt sich der Buchungsbetrag nicht aus den AfA-Angaben. Diese Bewegungen werden für die unterschiedlichen AfA-Angaben nicht geblockt.

- Findet die Anlagenverwaltung in den AfA-Angaben für ein Anlagegut keinen Unterschied werden alle Bewegungen in den anderen Rechnungskreis übergeben. Vorausgesetzt in dem anderen Rechnungskreis wurde für das Anlagegut in dem Zeitraum keine Umbuchung, Teilwert-AfA, Zuschreibung, Storno Sammelposten, Vollabgang, Korrektur Rundungsdifferenz erfasst. Falls eine der genannten Bewegungen erfasst wurde, wird der Datenabgleich dieser Bewegungen geblockt, um technischen Problemen vorzubeugen.

Während des Datenabgleichs kann die Anlagenverwaltung nicht alle Fälle und Auswirkungen der unterschiedlichen Bewertung im Handels- und Steuerrecht automatisiert ermitteln. Sie sollten deshalb nach dem Datenabgleich die Daten in dem Rechnungskreis kontrollieren.

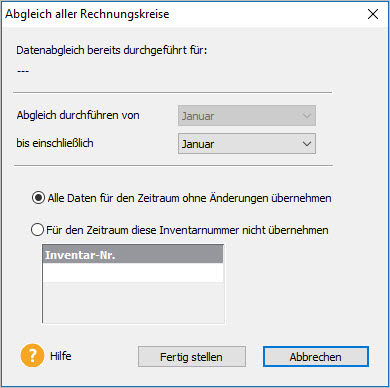

Alle Anlagegüter abgleichen

Beim ersten Datenabgleich sind die Wirtschaftsgüter mit AHK-Datum vor dem aktuellen Jahr Bestandteil des Datenabgleichs.

- Öffnen Sie den Bereich 'Anlagegüter'.

- Wechseln Sie in den Rechnungskreis, in den die Anlagegüter übernommen werden sollen.

- Öffnen Sie das Menü 'Extras - Datenabgleich Rechnungskreise - Alle Anlagegüter'.

- Bestimmen Sie den Zeitraum.

Bei der Auswahl 'Januar' beinhaltet der Datenabgleich alle Anlagegüter und Bewegungen mit einem AHK- oder Bewegungsdatum bis 31.01. des Wirtschaftsjahres.

Wenn der der nächste Datenabgleich für den Februar erfolgt, umfasst dieser Abgleich die neu erfassten Daten bis zum 28.02.

Bei der Auswahl 'Dezember' wird der Datenabgleich für das ganze Jahr durchgeführt.

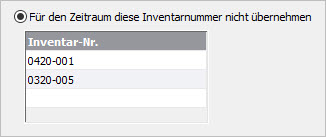

- Um einzelne Anlagegüter vom Abgleich auszuschließen, aktivieren Sie die Option 'Für den Zeitraum diese Inventarnummer nicht übernehmen'.

- Geben Sie die Inventarnummern ein.

- Klicken Sie auf 'Fertig stellen'.

- Die Neuberechnung startet.

- Bestätigen Sie die Meldung 'Neuberechnung erfolgreich beendet'.

Das Protokoll für den Datenabgleich

Lexware anlagenverwaltung kontrolliert, ob alle zu übernehmenden Daten für den gewählten Rechnungskreis zulässig sind. Nicht zulässige Inventarnummern werden nicht übernommen.

Es gibt verschiedene Gründe, weshalb der Datenabgleich für ein Anlagegut oder eine Bewegung nicht durchgeführt wird. Im Protokoll für den Datenabgleich werden die nicht abgeglichenen Daten je Begründung zusammengefasst.

Inhalt des Protokolls

- Allgemeiner Teil.

- Auflistung der Inventarnummern, die kein Bestandteil des Datenabgleichs sind. Angabe der Begründung, weshalb die Inventarnummern nicht übernommen wurden. Diese Wirtschaftsgüter müssen Sie einzeln übernehmen.

- Auflistung der Inventarnummern, bei denen die AfA-Art geändert wurde. Angabe der Begründung, weshalb die AfA-Art geändert wurde.

Protokoll drucken

Das Programm speichert das Protokoll im Datenverzeichnis.

Um das Protokoll zu drucken, gehen Sie so vor:

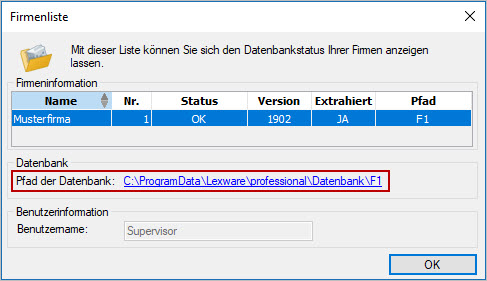

- Öffnen Sie das Menü '? - Info'.

- Klicken Sie unten auf die Schaltfläche 'Firmenliste'.

- Markieren Sie die Firma, in der Sie den Datenabgleich gemacht haben.

- Klicken Sie auf den Link in der Zeile 'Pfad der Datenbank'.

.

. - Klicken Sie im Windows-Explorer doppelt auf den Ordner 'AV' und dann auf den Ordner 'Protokolle'.

- Suchen Sie anhand der Bezeichnung das richtige Protokoll.

Die Bezeichnung enthält den Firmennamen sowie Datum und Uhrzeit des Abgleichs.

Beispiel: Musterfirma_Datenabgleich_Rechnungskreise_AV_PRO_19.03_190510_163520.txt - Öffnen Sie das Protokoll mit Doppelklick.

- Den Druck starten Sie über das Menü 'Datei - Drucken'.

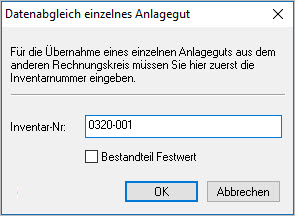

Einzelnes Anlagegut abgleichen

- Wechseln Sie in den Rechnungskreis, in den Sie das Anlagegut übernehmen wollen.

- Öffnen Sie das Menü 'Extras - Datenabgleich Rechnungskreise - Einzelnes Anlagegut'.

- Geben Sie die Inventarnummer des Anlageguts ein.

- Bestätigen Sie die Eingabe mit 'OK'.

- Der Anlageassistent startet.

- Die Stammdaten werden aus dem ersten Rechnungskreis übernommen.

Dazu gehören: Inventar-Nr., Bezeichnung, Kostenstelle, Standort, Anlagegruppe, Zusatzangaben, Bild. - Erfassen Sie die fehlenden AfA-Angaben für diesen Rechnungskreis.

- Die letzte Assistentenseite zeigt den AfA-Plan, der für das Anlagegut in diesem Rechnungskreis gilt.

- Klicken Sie auf 'Speichern'.