Hintergrund

Wenn der Arbeitgeber die Versicherungsprämie übernimmt und Arbeitnehmer den Versicherungsanspruch gegenüber dem Versicherungsunternehmen geltend machen können (unmittelbarer Rechtsanspruch des Arbeitnehmers), sind Arbeitgeberbeiträge zu einer Gruppenunfallversicherung steuer- und beitragspflichtiger Arbeitslohn.

Wird zusätzlich auch das Unfallrisiko für Auswärtstätigkeiten (z. B. Dienstreisen, Fahrtätigkeiten) abgedeckt, wird die anteilige Prämie den steuerfreien Reisenebenkosten zugeordnet. Die Aufteilung erfolgt durch pauschale Schätzung: 80% der Prämie entfallen auf den steuerpflichtigen Arbeitslohn, 20% auf die steuerfreien Reisekosten.

Berechnungsgrundlage für die Lohnsteuer ist der Gesamtbeitrag inkl. Versicherungssteuer (ohne Unfallrisiko). In der Sozialversicherung ist die Prämie in Höhe der pauschal versteuerten Beträge beitragsfrei.

Voraussetzungen für die Pauschalierung der Lohnsteuer: Die Lohnsteuer kann nach § 40b Abs. 3 EStG mit 20% pauschaliert werden, wenn

- mindestens zwei Arbeitnehmer gemeinsam in einem Unfallversicherungsvertrag versichert sind und

- der durchschnittliche Arbeitgeberbeitrag nach Abzug der Versicherungssteuer je versicherten Mitarbeiter die Freigrenze von 100 EUR (bis 31.12.2019: 62 EUR) jährlich nicht übersteigt. (gültig bis 31.1.22023)

Wichtiger Hinweis: Mit Verabschiedung des Wachstumschancengesetzes am 27.03.2024 entfällt rückwirkend zum 1.1.2024 die Pauschalierungsfreigrenze von 100 EUR. Die Gesetzesänderung ist mit dem Update April 2024 in Lexware lohn+gehalt umgesetzt.

Wie Sie vorgehen, wenn Sie die Gruppenunfallversicherung wegen Überschreitens der Pauschalierungsgrenze über eigene Lohnarten abgerechnet haben, können Sie in dieser FAQ nachlesen.

Vorgehen

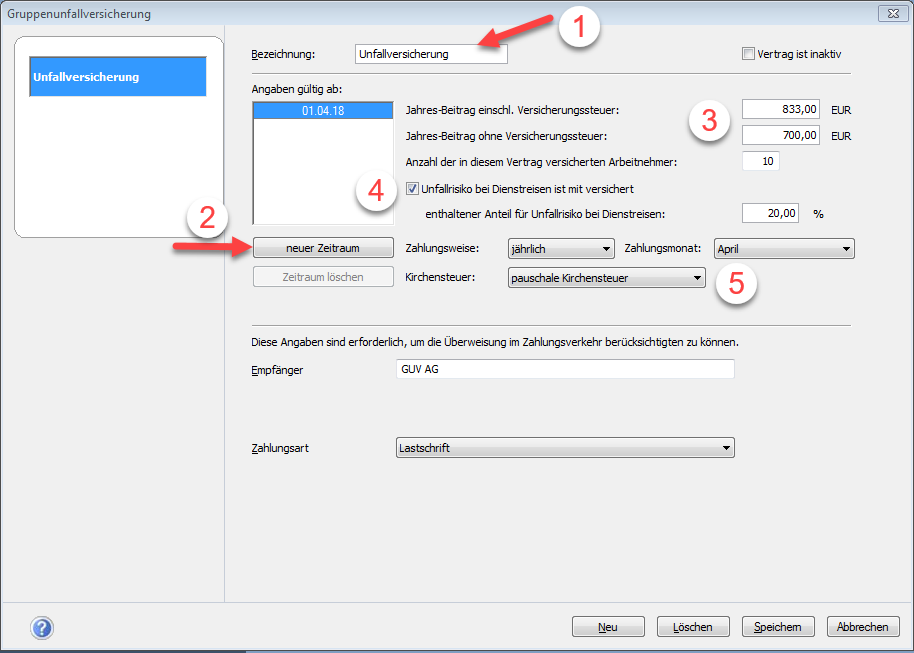

Rufen Sie den Menüpunkt 'Verwaltung - Gruppenunfallversicherung' auf.

- Erfassen Sie die Vertragsbezeichnung unter ①.

- Erfassen Sie den Zeitpunkt des Versicherungsbeginns unter ②: Klicken Sie dazu auf 'neuen Zeitraum'.

- Erfassen Sie Jahres-Beitrag und die Anzahl der versicherten Arbeitnehmer unter ③.

- Aktivieren Sie die Checkbox unter ④. Wenn auch das Unfallrisiko für Auswärtstätigkeiten durch die Gruppenunfallversicherung abgedeckt ist und erfassen Sie den 'Anteil für Unfallrisiko bei Dienstreisen'.

Ein Anteil von 20% ist voreingestellt. Passen Sie ggf. den Wert an. - Wählen Sie unter ⑤ die Zahlungsweise, bei jährlicher Zahlungsweise den Zahlungsmonat und die Art der Kirchensteuer-Berechnung aus. Erfassen Sie den Empfänger, wählen Sie die Zahlungsart aus und erfassen ggf. den Verwendungszweck und die Bankverbindungsdaten.

Beispiel:

Hinweise:

- Je nach Art der gewählten Zahlungsweise und dem Zahlungsmonat stellt Lexware lohn+gehalt in dem betreffenden Monat eine Überweisung / Datensatz bereit.

- Die abzuführende pauschale Lohnsteuer inkl. der Zuschlagssteuern berechnet das Programm automatisch und weist die Beträge im Monat der Prämienzahlung auf der Lohnsteueranmeldung in Zeile 41 aus.

Im obigen Beispiel beträgt die pauschale Lohnsteuer (20% aus 666,40 (gekürzt um das Unfallrisiko) = 133,28 EUR. - Der Überweisungsbetrag und die pauschale Lohnsteuer (inkl. Zuschlagssteuern) werden in der Buchungsliste und im Lohnjournal (letzte Seite: * enthält Beiträge aus Gruppenunfallversicherung) dokumentiert.

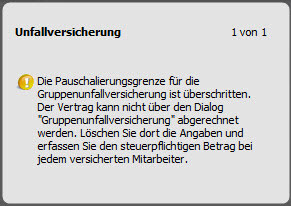

Beachten Sie: Wenn Sie nach dem Speichern der Vertragsangaben diesen Hinweis im Lexware scout mini erhalten, ist die gesetzlich festgelegte Freigrenze überschritten.

In diesem Fall sind die Arbeitgeberbeiträge als 'geldwerter Vorteil' bei jedem versicherten Arbeitnehmer abzurechnen. Legen Sie hierzu eine steuer- und sozialversicherungspflichtige Lohnart 'Unfallversicherung' an.