Hinweise

- Damit Ihnen alle Änderungen in der E-Bilanz Zentrale zur Verfügung stehen, installieren Sie immer die aktuellen Updates im Menü 'Mein Lexware - Nach Updates suchen'.

- Handlungen, die unter das § 2 Steuerberatungsgesetz fallen, sind uns gesetzlich untersagt. Dies gilt auch für Hilfeleistungen hinsichtlich der Gestaltung von Bilanzen und deren Teilbereiche wie Überleitungsrechnung und Kapitalverwendung.

Wenden Sie sich für alle steuerrechtlichen Hilfeleistungen an Ihren Steuerberater.

Wir sind Ihnen bei Fragen zur Bedienung des E-Bilanz Assistenten in Lexware buchhaltung behilflich.

Einleitung

Mit der Überleitungsrechnung führen Sie die Handelsbilanz auf die steuerlich zulässigen Positionen und Werte über.

In der Überleitungsrechnung geben Sie nicht die endgültigen Salden der übergeleiteten Handelsbilanzpositionen an, sondern Deltawerte. Zusammen mit dem Saldo der Handelsbilanz ergeben Sie in Summe den Wert der Steuerbilanz.

Um den Steuerbilanzwert von Aktiv- und Passivpositionen zu ermitteln, ist die Angabe die Wertänderung der aktuellen Berichtsperiode und der Vorperioden erforderlich.

Steuerlich unzulässige Positionen müssen in der Überleitungsrechnung aufgelöst werden. Um die Überleitungsrechnung in der E-Bilanz Zentrale zu erstellen, benötigen Sie eine Übersicht der überzuleitenden Bilanzpositionen und Werte.

Diese Übersicht erstellen Sie in der Regel in einem externen Dokument, z. B. in einer Excel-Tabelle.

In der E-Bilanz Taxonomie ist die Struktur der Überleitungsrechnung vorgegeben. Der Aufbau entspricht der Bilanzstruktur des HGB.

Voraussetzungen

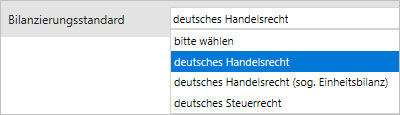

Bilanzierungsstandard wählen

Voraussetzung für die Überleitungsrechnung ist der Bilanzierungsstandard 'deutsches Handelsrecht'. Wenn Sie den Bilanzierungsstandard 'deutsches Handelsrecht (Einheitsbilanz)' wählen, darf keine Überleitungsrechnung gesendet werden.

- Öffnen Sie auf der Seite 'Stammdaten ergänzen' den Reiter 'Stammdaten'.

- Wählen Sie den Bilanzierungsstandard 'deutsches Handelsrecht'.

Auf der Seite 'E-Bilanz erstellen' wird jetzt der Reiter 'Überleitungsrechnung' angezeigt.

Kontenzuordnung für die Überleitungsrechnung

Voraussetzung zur Überleitung ist, dass alle überzuleitenden Konten einer Unterposition in der Taxonomie zugeordnet sind.

Falls Konten einer Summenposition zugeordnet sind, erhalten Sie im Assistenten 'Überleitung' folgenden Hinweis:

Korrigieren Sie diese Zuordnungen.

Besonderheiten bei der Überleitungsrechnung:

- Kontenzuordnung: In den Standardkontenrahmen SKR-03 und SKR-04 werden alle Standardkonten automatisch einer Position in der E-Bilanz-Taxonomie zugeordnet. Bedingt durch die Gesellschaftsform werden einige Konten einer Summenposition zugeordnet. Ändern Sie die diese Zuordnungen.

- Davon-Positionen: 'Davon-Positionen' können nicht übergeleitet werden. Wählen Sie für überzuleitende Konten eine alternative Unterposition.

Summenpositionen und Unterpositionen in der Taxonomie

Die Taxonomie der E-Bilanz gliedert sich in Summenpositionen und Unterpositionen.

- Summenpositionen werden durch ein Ordnersymbol dargestellt. Die Summenposition hat Rechenfunktion. Einer Summenposition sollen keine Konten zugeordnet sein.

- Unterpositionen sind mit einem Tabellenblatt gekennzeichnet. Alle Konten sollten einer Unterposition zugeordnet sein. Wenn es keine Unterpositionen gibt, kann in Ausnahmefällen auf eine Summenposition zugeordnet werden.

Kontenzuordnung prüfen

Prüfen Sie, ob überzuleitende Konten einer Summenposition zugeordnet sind.

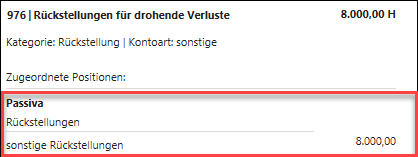

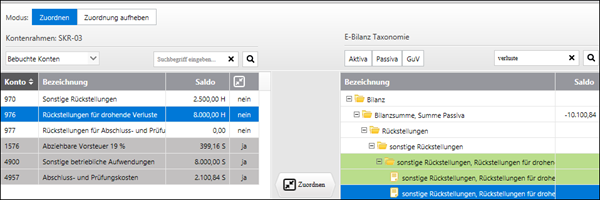

Beispiel: Das Konto SKR-03 976/ SKR-04 3092 'Rückstellungen für drohende Verluste aus schwebenden Geschäften' ist der Summenposition 'Sonstige Rückstellungen' zugeordnet.

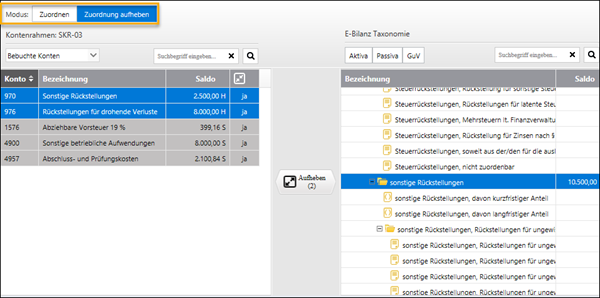

- Öffnen Sie in der E-Bilanz Zentrale 'Konten zuordnen'.

- Suchen Sie links im Kontenrahmen das überzuleitende Konto.

Beispiel: Konto 976 'Rückstellungen für drohende Verluste aus schwebenden Geschäften'. - Markieren Sie das Konto und prüfen Sie die Zuordnung zur E-Bilanz Taxonomie.

- Markieren Sie in der E-Bilanz-Taxonomie die zugeordnete Bilanzposition, z. B. 'Sonstige Rückstellungen'.

Beispiel: Folgende bebuchte Konten sind in der Taxonomie der Summenposition (Ordner) 'Sonstige Rückstellungen' zugeordnet:

- 970 Sonstige Rückstellungen

- 976 Rückstellungen für drohende Verluste aus schwebenden Geschäften

Die Prüfung hat ergeben, dass beide Konten einer Unterposition (Tabellenblatt) zugeordnet werden müssen.

Kontenzuordnung aufheben

Um Konten einer neuen Taxonomie-Position zuzuordnen, muss zuerst die bestehende Zuordnung aufgehoben werden.

- Wechseln Sie in den Modus 'Zuordnung aufheben'.

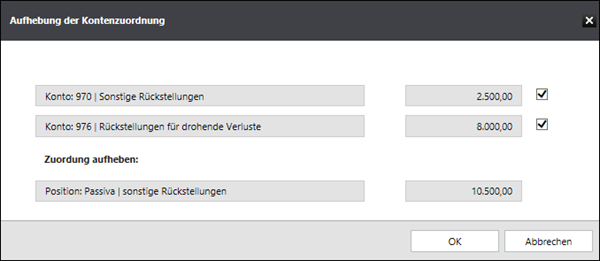

- Markieren Sie in der Taxonomie (rechter Bereich) die Summenposition.

Beispiel: 'Sonstige Rückstellungen'. Die zugeordneten Konten werden automatisch markiert.

- Klicken Sie auf die Schaltfläche 'Aufheben'.

Der Dialog 'Aufhebung der Kontenzuordnung' wird geöffnet. Damit die Kontenzuordnung entfernt wird, müssen die Konten angehakt sein.

- Notieren Sie die Kontonummern.

- Um die Kontenzuordnung aufzuheben, klicken Sie auf 'OK'.

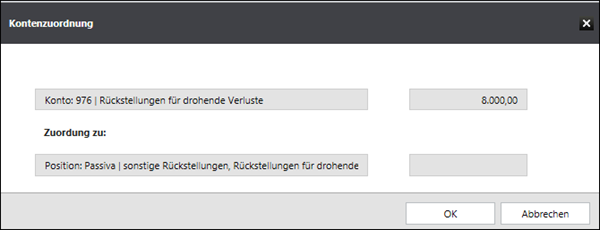

Konten neu zuordnen

- Wechseln Sie in den Modus 'Zuordnen'.

- Markieren Sie links das neu zuzuordnende Konto, z. B. 976 'Rückstellungen für drohende

- Verluste aus schwebenden Geschäften'

- Markieren Sie in der Taxonomie die Unterposition.

Beispiel: 'Rückstellungen für drohende Verluste aus schwebenden Geschäften'

- Klicken Sie auf 'Zuordnen'.

Der Dialog 'Kontenzuordnung' wird geöffnet.

- Prüfen Sie die Zuordnung und speichern Sie mit 'OK'.

- Ordnen Sie alle bebuchten Konten den bestehenden Unterpositionen zu.

- Prüfen Sie abschließend die Taxonomie-Position 'Sonstige Rückstellungen'.

Tipp: Prüfen Sie auch die übergeordnete Position 'Rückstellungen'. Sind sämtliche Rückstellungen den Unterpositionen zugeordnet?

Überleitungsrechnung erstellen

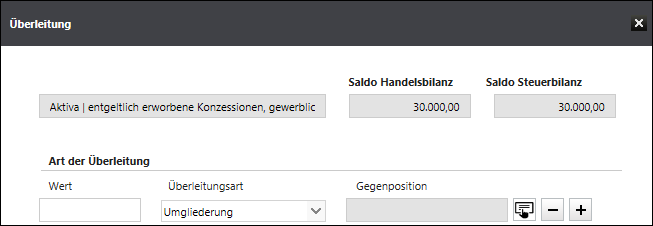

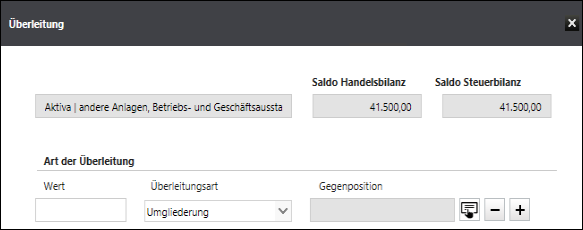

Der Dialog 'Überleitung'

- Wert ist die Wertänderung des aktuellen Jahres.

- Überleitungsart - es stehen zwei Arten zur Verfügung:

- Änderung der Wertansätze ist eine Wertänderung von der Aktiva/Passiva auf die GuV. Der Gewinn ändert sich.

- Eine Umgliederung ist immer innerhalb der Aktiva/Passiva oder innerhalb der GuV möglich. Der Gewinn ändert sich nicht!

Wertänderungen aus Vorperioden sind grundsätzlich Umgliederungen, die den Gewinn nicht verändern. Als Gegenposition ist ein Kapitalkonto zu wählen.

Tabelle für die Berechnung der Überleitung mit Vorjahreswerten

| Posten | Betrag |

|---|---|

| Saldo Handelsbilanz | |

| +/- Wertänderungen lfd. Jahr | |

| +/- Umgliederung lfd. Jahr | |

| +/- Wertänderung aus Vorperioden | |

| = Saldo Steuerbilanz |

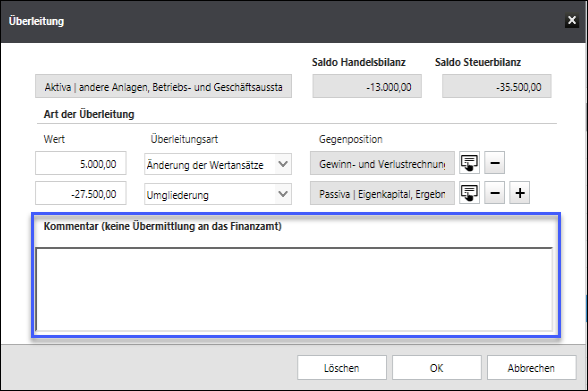

Beispiel für die Befüllung des Dialoges 'Überleitung'

Ein PKW wurde 2021 für 64.000 Euro netto gekauft und mit 9.500 Euro abgeschrieben.

Steuerrechtlich muss eine höhere Abschreibung von 37.000 Euro angesetzt werden.

In 2022 wird der PKW mit 13.000 Euro abgeschrieben. Steuerrechtlich mit 8.000 Euro.

Berechnung der Überleitung 2021

| Posten | Betrag |

|---|---|

| Wert Handelsbilanz | 54.500 |

| - Wertänderung lfd. Jahr | -27.500 |

| = Wert Steuerbilanz | 27.000 |

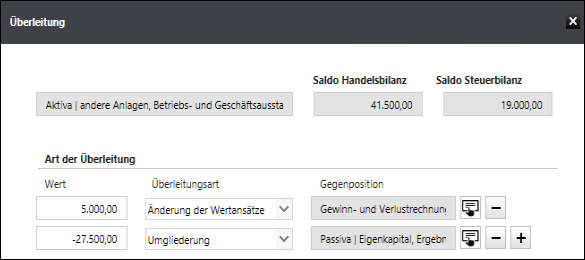

Berechnung der Überleitung 2022

| Posten | Betrag |

|---|---|

| Wert Handelsbilanz | 41.500 |

| + Wertänderung lfd. Jahr | 5.000 |

| - Wertänderung Vorjahr | -27.500 |

| = Wert Steuerbilanz | 19.000 |

Dialog Überleitung 2022

Überleitung eingeben

Vorgehen

- Um eine Position von der handelsrechtlichen Darstellung in die korrekte steuerliche Position überzuleiten, markieren Sie die gewünschte Position und klicken Sie auf die Schaltfläche 'Überleiten'.

- Es öffnet sich ein Assistent, in dem Sie alle notwendigen Angaben machen können.

- Geben Sie den Wert ein, den Sie überleiten wollen.

- Wählen Sie die Überleitungsart. Eine Umgliederung ist nur innerhalb von Aktiva/Passiva oder innerhalb der GuV möglich. Der Gewinn ändert sich nicht. Eine Änderung der Wertansätze kann zusätzlich auch zur GuV erfolgen. Der Gewinn ändert sich.

- Wählen Sie die Gegenposition mit Klick auf das Icon. Das Fenster 'Umgliederung - Auswahl Gegenposition' öffnet sich.

- Wählen Sie die Gegenposition zum aktuellen Wert. Sie können dazu auch die Suchfunktion nutzen.

- Wenn Sie den Betrag splitten und auf mehrere Gegenpositionen überleiten wollen, klicken Sie auf das Plus-Zeichen. Eine neue Zeile wird hinzugefügt.

- Mit Klick auf das Minus-Zeichen wird der letzte Eintrage gelöscht.

- Geben Sie ggf. bei den Erläuterungen noch einen Kommentar oder Vermerk ein.

- Schließen Sie den Überleitungs-Assistenten mit 'OK'.

Sammelposten für Gewinnänderungen aus der Überleitungsrechnung

Bei fehlender Zuordnungsmöglichkeit von erfolgswirksamen Abweichungen in der Überleitungsrechnung zu einzelnen GuV-Posten kann auch in einer Summe der Sammelposten gewählt werden.

Für die GuV wird nicht beanstandet, wenn sämtliche Umgliederungen und Wertanpassungen in den Sammelposten einfließen.

Kommentar zu einem Eintrag erstellen

- Sie können zu jedem Eintrag einen Kommentar verfassen.

- Dieser Kommentar wird nicht an das Finanzamt übermittelt.

Gewinnvortrag/Verlustvortrag bei Einzelunternehmen

Bei Einzelunternehmen existiert in der entsprechenden E-Bilanz Taxonomie die Position für Gewinnvortrag/Verlustvortrag nicht.

Wählen Sie deshalb in diesem Fall eine alternative Position auf der Passiv-Seite, z. B. Anfangskapital (Privatkonto, Passivseite).

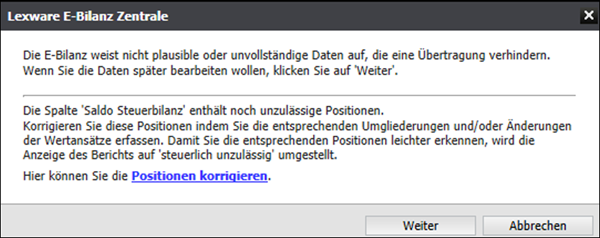

Steuerlich unzulässige Positionen

Wenn Sie 'steuerlich unzulässigen' Positionen nicht aufgelöst sind, erhalten Sie beim Seitenwechsel zur Seite 'E-Bilanz senden' folgende Meldung:

Vorgehen

- Um die Position zu korrigieren, klicken Sie auf 'Positionen korrigieren'.

- Die Seite 'Überleitungsrechnung' wird mit der Anzeige 'steuerlich unzulässig' geöffnet.

- Markieren Sie die aufzulösende Position 'Rückstellungen für drohende Verluste aus schwebenden Geschäften'.

- Geben Sie die Überleitungswerte ein.

Hinweis:

Wenn der 'Saldo Steuerbilanz' 0,00 Euro ausweist, ist die Position aufgelöst.

Steuerbilanz Saldo prüfen

- Prüfen Sie nach Erstellen der Überleitungsrechnung, ob die Steuerbilanz ausgeglichen ist.

- Zum Abschluss kontrollieren Sie die Überleitungsrechnung, indem Sie die Bilanzsummen verlgeichen.

- Der 'Saldo Steuerbilanz' muss in Aktiva und Passiva übereinstimmen.

- Elster prüft die Übereinstimmung der Bilanzsummen.

- Eine abweichende Bilanz erzeugt beim Senden der E-Bilanz eine Fehlermeldung.

Tipp:

Mit Klick auf 'Berichte' können Sie die Überleitungsrechnung speichern und drucken.