Hintergrund

Beherrschende Gesellschafter-Geschäftsführer einer GmbH sind mangels Arbeitnehmereigenschaft in der Regel in allen Zweigen der Sozialversicherung versicherungsfrei. Aus diesem Grund werden keine SV-Meldungen erstellt.

Wir empfehlen Ihnen den sozialversicherungsrechtlichen Status des Geschäftsführers bei der Deutschen Rentenversicherung zu erfragen.

Im Gegensatz zu versicherungspflichtigen Gesellschafter-Geschäftsführern sind gewährte Arbeitgeberzuschüsse zur Kranken- und Pflegeversicherung steuerpflichtig.

Vorgehen:

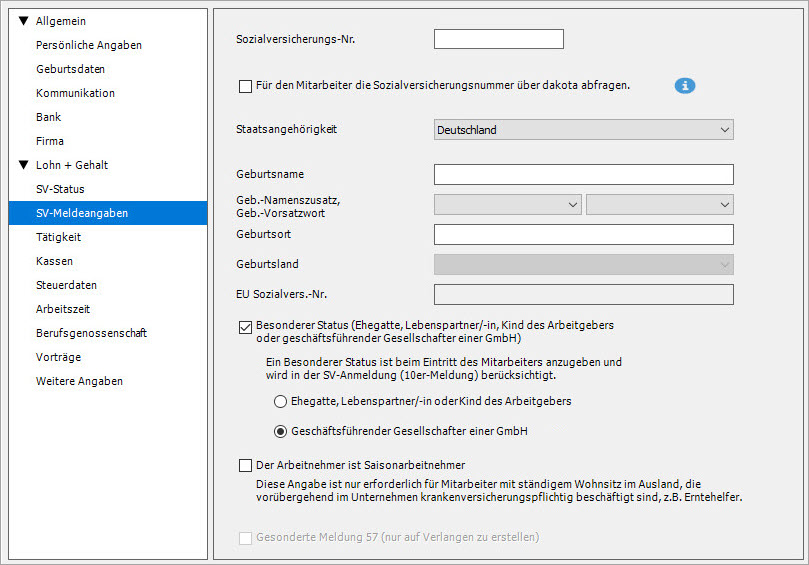

- Rufen Sie die 'Mitarbeiter-Stammdaten' auf. A

- Aktiveren Sie auf der Seite SV-Meldeangaben die Option 'Besonderer Status' und wählen Sie 'Geschäftsführender Gesellschafter einer GmbH' aus.

- Wählen Sie auf der Seite 'Tätigkeit' die Personengruppe '997 -

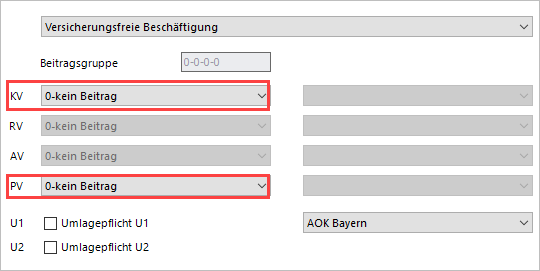

' aus. - Rufen Sie die Seite 'Kassen' auf. Wählen Sie in der KV und PV den passenden Eintrag aus. Beachten Sie die untenstehende Darstellung der möglichen Beitragsgruppenkombinationen.

-In der RV und AV ist der Gesellschafter-Geschäftsführer beitragsfrei. Die Felder sind inaktiv und auf '0 - kein Beitrag' voreingestellt.

-Für versicherungsfreie Geschäftsführer sind keine Beiträge zu den Umlageverfahren U1 / U2 sowie der Insolvenzgeldumlage zu entrichten.

Hinweise zur Unfallversicherung

- Gesellschafter-Geschäftsführer sind in der Unfallversicherung nicht pflichtversichert. Das Entgelt wird nicht im Lohnnachweis berücksichtigt.

Auf der Seite 'Berufsgenossenschaft'sind keine Angaben erforderlich. - Wenn der Gesellschafter-Geschäftsführer freiwillig in der Berufsgenossenschaft unfallversichert ist, prüfen Sie zunächst,ob sich aus dem Arbeitsvertrag eine Verpflichtung ergibt,die freiwillige UV-Prämie zu übernehmen.

Beachten Sie hierbei: 60% der UV-Prämie sind steuerpflichtig, 40% sind steuerfrei (Reisenebenkosten). Um den steuerpflichtigen Anteil abzurechnen, legen Sie eine neue Lohnart im Bereich geldwerter Vorteil (steuerpflichtig) an und erfassen 60% der Prämie.

-

Darstellung der möglichen Beitragsgruppenkombinationen

Zur Abrechnung eines Beitragszuschusses bzw. Berücksichtigung des freiwilligen Beitrags zu Kranken- und Pflegeversicherung auf dem Beitragsnachweis sind die in der Tabelle dargestellten Optionen möglich.

BGR-Kombination

Beschreibung

KV: '9-freiw. GF'

PV: '1-freiw. GF'Wählen Sie diese Einstellung, wenn der Gesellschafter-Geschäftsführer Anspruch auf einen 'Arbeitgeber-Zuschuss' zu einer freiwilligen Krankenversicherung mit Krankengeldanspruch hat.

Der 'Arbeitgeber-Zuschuss' wird monatlich gleichbleibend aus der Beitragsbemessungsgrenze und dem KV-Beitragssatz (mit Krankengeldanspruch) berechnet.

KV: '9-freiw. GF (ermäßigt)'

PV: '1-freiw. GF'Wenn der Gesellschafter-Geschäftsführer keinen Anspruch auf Krankengeld hat, ist der ermäßigte Beitrag an die Krankenkasse zu melden.

KV: '9-freiw. GF nur Abzug'

PV: '1-freiw. GF nur Abzug'Es wird kein 'Arbeitgeber-Zuschuss' berechnet.

KV: '9-freiw. GF nur Abzug (ermäßigt)'

PV: '1-freiw. GF nur Abzug'Es wird kein 'Arbeitgeber-Zuschuss' berechnet.

KV: '9-freiw. GF indiv. Beitrag'

PV: '1-freiw. GF indiv. Beitrag'Nach Auswahl dieser Option öffnen sich weitere Felder zur Eingabe der Beiträge zur KV und PV. Erfassen Sie in den Feldern 'Beitrag KV' und 'Beitrag PV' die vollen Beiträge zur KV/PV. Der 'Arbeitgeber-Zuschuss' wird mit 50% der individuellen KV-/PV-Beiträge berechnet.

Wenn von der Krankenkasse Zusatzbeiträge zur KV oder PV festgesetzt werden, werden diese in den Feldern 'Zusatzbeitrag KV' bzw. 'Zusatzbeitrag PV' eingetragen.

KV: '9-freiw. GF indiv. Beitrag nur Abzug'

PV: '1-freiw. GF indiv. Beitrag nur Abzug'Es wird kein 'Arbeitgeber-Zuschuss berechnet.

Nach Auswahl dieser Option öffnen sich weitere Felder zur Eingabe der Beiträge zur KV und PV. Tragen Sie in den Feldern 'Beitrag KV' und 'Beitrag PV' die kompletten Beiträge zur KV/PV in EUR ein.

Hinweise:

- Wenn Sie einen Arbeitgeberzuschuss zur freiwilligen Kranken-/Pflegeversicherung gewähren, wird der Zuschuss in den steuerpflichtigen Lohnarten '0917-Zuschuss freiw. KV pflichtig' und '0918- Zuschuss freiw. PV pflichtig' ausgewiesen.

- Die Beiträge zur KV / PV werden im Bereich Netto-Bezüge / Netto-Abzüge über die Lohnarten '9074- Abzug freiwillige KV' und '9079- Abzug freiwillige PV' abgerechnet.

- Der freiwillige Beitrag wird auf dem Beitragsnachweis ausgewiesen.

- Auf der Lohnsteuerbescheinigung werden die Arbeitnehmerbeiträge zur gesetzlichen Kranken- bzw. Pflegeversicherung in den Zeilen 25 und 26 ausgewiesen. (Ausnahme: Selbstzahler)

Gesellschafter-Geschäftsführer ist Selbstzahler

Fall 1- Geschäftsführer hat keinen Anspruch auf Zuschuss:

Wenn der freiwillig versicherte, sv-freie Gesellschafter-Geschäftsführer die Beiträge zur freiwilligen KV selbst bezahlt und keinen Anspruch auf einen AG-Zuschuss hat, wählen Sie folgende Einstellungen:

KV: 0 = freiwillig ohne Anspruch auf Zuschuss

RV: 0 = kein Beitrag

AV: 0 = kein Beitrag

PV: 1 = freiwillig ohne Anspruch auf Zuschuss

Hinweis: Bei der Berechnung der abzuführenden Lohnsteuer wird nicht die Vorsorgepauschale, sondern die tatsächlichen freiwilligen Beiträge zur KV/PV berücksichtigt. Es erfolgt korrekterweise kein Eintrag in der Zeile 28 der LStB.

Fall 2- Geschäftsführer hat Anspruch auf Zuschuss:

Wenn der freiwillig versicherte, sv-freie Gesellschafter-Geschäftsführer die Beiträge zur freiwilligen KV selbst bezahlt und Anspruch auf einen Zuschuss hat, wählen Sie folgende Einstellungen:

KV: 0 = kein Beitrag

RV: 0 = kein Beitrag

AV: 0 = kein Beitrag

PV: 0 = kein Beitrag

Um den AG-Zuschuss abzurechnen, erfassen Sie den Betrag in der Lohnart 0983 'Freiwillige Zuwendung an Gesellschafter-Geschäftsführer'.

Hinweise:

- Der AG-Zuschuss ist steuerpflichtig.

- Bei der Berechnung der abzuführenden Lohnsteuer wird die Mindestvorsorgepauschale angesetzt. Die Mindestvorsorgepauschale wird in der LStB, Zeile 28 ausgewiesen.