Arbeitsrechtliche Voraussetzungen für die Kurzarbeit

Folgende betriebsinterne Regelungen beziehungsweise Fristen müssen Sie gegebenenfalls beachten:

- Vereinbarungen mit dem Betriebsrat und gegebenenfalls Ankündigungsfristen, sofern vorhanden

- Unter Umständen: schriftliche Einzelvereinbarung mit den Arbeitnehmerinnen und Arbeitnehmern abschließen. Die Vereinbarung muss vom Arbeitnehmer und Arbeitgeber unterschrieben werden.

- Kurzarbeiterklausel in Arbeitsverträgen

- Tarifliche Regelungen bei der Einführung von Kurzarbeitergeld

Gesetzliche Voraussetzungen

Voraussetzung für die Erstattung des Kurzarbeitergeldes ist u. a. die rechtzeitige Anzeige des Arbeitsausfalls bei der zuständigen Agentur für Arbeit. Diese muss die Kurzarbeit genehmigen. Sie wird in der Regel dann gewährt, wenn der Arbeitgeber aufgrund wirtschaftlicher Ursachen oder eines unabwendbaren Ereignisses Mitarbeiter entlassen müsste.

Wichtig:

Prüfen Sie vor einem Antrag auf Kurzarbeit, ob ihre aktuellen Betriebsdaten korrekt gemeldet sind (z. B. Kommunikationsdaten des Ansprechpartners. Die Betriebsdaten werden ggf. im Antragsverfahren abgeglichen.

Der Arbeitnehmer erhält das Kurzarbeitergeld zusätzlich zum gekürzten Entgelt. In der Regel wird das Kurzarbeitergeld vom Arbeitgeber ausbezahlt und von der Agentur für Arbeit erstattet.

Fristen:

Die Bundesagentur für Arbeit erstattet das Kurzarbeitergeld frühestens von dem Kalendermonat an, in dem die Anzeige über den Arbeitsausfall eingegangen ist (§ 99 Abs. 2 SGB III). Das gilt auch dann, wenn Kurzarbeit aus einem entschuldbaren Grund nicht rechtzeitig angezeigt wurde. Wenn in Ihrem Betrieb z. B. im Monat Dezember Kurzarbeit abgerechnet werden soll, haben Sie bis zum 31.12. Zeit den Antrag einzureichen.

Ansonsten verlieren Sie den Erstattungsanspruch des Kurzarbeitergeldes für diesen Monat.

Dabei sind die amtlichen Vordrucke zu verwenden. Eine telefonische oder persönlich mündlich abgegebene Anzeige erfüllt die gesetzlich vorgeschriebene Form nicht.

Tipps:

- Eine gute Übersicht der sonstigen gesetzlichen Voraussetzungen gem. Sozialgesetzbuch (SGB) bietet Ihnen das Merkblatt der Bundesagentur für Arbeit: Kurzarbeitergeld (KUG) (8a)

- Eine Übersicht der akuellen und der während der Corona Pandemie geltenden Regelungen hat die Bundesagentur für Arbeit hier veröffentlicht: Kug Regelungen 2020-2023 in der Übersicht

Das Formular zur Anzeige des Arbeitsausfalls können Sie im Downloadcenter der Bundesagentur für Arbeit herunterladen.

Tipp: Selbstverständlich können Sie das Kurzarbeitergeld auch online beantragen: Weitere Informationen dazu finden Sie auf der Seite „Kurzarbeitergeld der Bundesagentur für Arbeit".

Prüfen Sie unabhängig von den genannten Neuerungen die weiteren Voraussetzungen für die Inanspruchnahme für Kurzarbeitergeld. Diese können Sie auf der Website der Bundesagentur für Arbeit nachlesen.

Vorgehen im Programm

Kurzübersicht:

Um Kurzarbeit abzurechnen, sind folgende Eingaben im Programm erforderlich:

Firmenstammdaten Seite 'Sonstiges'

Bejahen Sie in den Firmenstammdaten auf der Seite 'Sonstiges' die Option Kurzarbeit.

Dadurch wird der Bereich 'Kurzarbeitergeld' in den Lohndaten der Mitarbeiter aktiviert.Lohnangaben des Mitarbeiters:

Gekürztes Entgelt bzw. tatsächlich geleistete Stunden erfassen.

Wichtig: Lexware lohn+gehalt kürzt das in den Lohnangaben vorhandene Entgelt bzw. die Stunden nicht. Deshalb müssen Sie das gekürzte Entgelt bzw.die geleisteten Stunden selbst eingeben.Bereich Kurzarbeitergeld

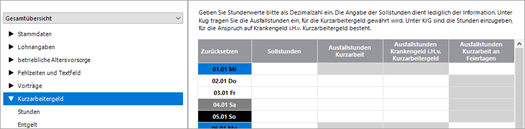

3.1. Seite 'Stunden':

Geben Sie die Stunden in der Tabelle ein.

Diese Angaben, die in die unten aufgeführten Listen und Anträge im Bescheinigungswesen übernommen werden, müssen Sie auch bei Gehaltsempfängern erfassen.

Hinweis: Die Aufstellung der KUG-Stunden finden Sie im Menü Berichte unter 'KUG-Stunden'.3.2. Erfassen Sie folgende Angaben auf der Seite 'Entgelt':

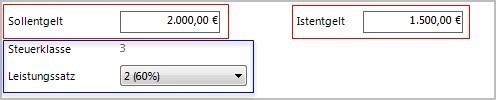

- 'Soll-Entgelt' (sv-pflichtiges Entgelt das ohne KUG erzielt worden wäre)

- 'Ist-Entgelt' (gekürztes Entgelt)

Hinweis: Wie Sie das Ist-Entgelt, insbesondere auch für Gehaltsempfänger ermitteln, haben wir im angehängten PDF-Dokument beschrieben.

- ggf. 'Zuschuss zum Kurzarbeitergeld'.

Hinweis zum Soll- und Ist-Entgelt:

Grundsätzlich ist unter Ist-Entgelt das im Anspruchsmonat tatsächlich erzielte beitragspflichtige Bruttoentgelt zuzüglich aller dem Arbeitnehmer zustehenden beitragspflichtigen Entgeltbestandteile ohne Einmalzahlungen zu verstehen.

Ob Entgeltbestandteile während der Kurzarbeit in voller Höhe, gekürzt oder evtl. überhaupt nicht fortzuzahlen sind, müssen Sie aufgrund tarifvertraglichen oder arbeitsrechtlichen Vorschriften selbst beurteilen.

Die Bundesagentur für Arbeit hat in diesem Dokument erläutert, wie das Ist- und Soll-Entgelt zu berechnen ist. Lesen Sie hierzu unbedingt die Seiten 10ff. Beachten Sie auch die Hinweise zu "Teillohnzeiträume" unter 11.1.4.

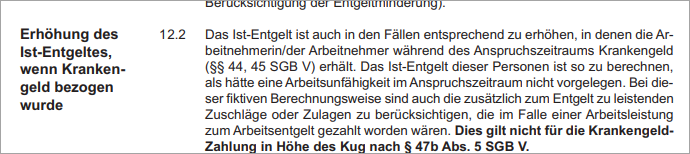

In diesem Abschnitt sind z. B. Tatbestände aufgeführt, aufgrund derer das Ist-Entgelt erhöht werden muss.

Beispiel:

Aus diesen Gründen kann das Soll- und Ist-Entgelt nicht automatisch vom Programm ermittelt werden.

Wichtig:

Die Arbeitsagenturen fordern ggf. bei der Prüfung des beantragten Kurzarbeitergeldes ein "Berechnungsprotokoll / Kontrollliste des Soll-/ Ist-Entgelts" an. Dokumentieren Sie die Ermittlung des Soll- und Ist-Entgelts je Mitarbeiter z. B. in Word oder Excel.

Beachten Sie: Prüfung des Leistungssatzes erforderlich

- Lexware lohn+gehalt ermittelt den Leistungssatz auf Grundlage des in den Lohnsteuerabzugsmerkmalen eingetragenen Kinderfreibetrags automatisch. (maßgebend ist hier § 32 EStG).

- Wenn die Elterneigenschaft gem. § 32 EStG bejaht werden kann, aber kein Kinderfreibetrag "eingetragen" ist (z. B. bei Steuerklasse 6), können Sie oder der Arbeitnehmer unter Vorlage entsprechender Bescheinigungen den höheren Leistungssatz bei der Bundesagentur für Arbeit beantragen. Ändern Sie bei Genehmigung den eingetragenen Leistungssatz von 60% auf 67% (70% auf 77%; 80% auf 87%)

Beachten Sie hierzu die Ausführungen im Merkblatt 8 a der Bundesagentur für Arbeit auf den Seite23 ff.

Nebentätigkeit während der Kurzarbeit: Anrechnung auf das Ist-Entgelt

Gem. §106 Abs. 3 SGB III sind Nebeneinkünfte während der Kurzarbeit grundsätzlich auf das Ist-Entgelt anzurechnen, wenn die Nebentätigkeit während des Bezugs von Kurzarbeitergeld aufgenommen wurde:

Auszug aus §106 SGB III:

"Erzielt die Arbeitnehmerin oder der Arbeitnehmer für Zeiten des Arbeitsausfalls ein Entgelt aus einer anderen während des Bezugs von Kurzarbeitergeld aufgenommenen Beschäftigung, selbständigen Tätigkeit oder Tätigkeit als mithelfende Familienangehörige oder mithelfender Familienangehöriger, ist das Ist-Entgelt um dieses Entgelt zu erhöhen."

Demnach müssen Sie unterscheiden:

- Nebenbeschäftigung wurde vor dem Bezug von Kurzarbeitergeld aufgenommen: Ist-Entgelt ist nicht zu erhöhen.

- Nebenbeschäftigung wurde während des Bezugs von Kurzarbeitergeld aufgenommen: Einkünfte aus der Nebentätigkeit müssen dem Ist-Entgelt hinzugerechnet werden.

Beispiel:

- Bruttoarbeitsentgelt ohne Kurzarbeit (Soll-Entgelt) = 3.000 EUR.

- Kurzarbeit ab 01.04.

- Ist-Entgelt bei Kurzarbeit: 1.400 EUR

- Ausgefallenes Bruttoentgelt: 1.600 EUR

Der Mitarbeiter hat am 01.01. einen Nebenjob angenommen, in dem er 400 EUR/Monat verdient.

Ergebnis: Weil die Nebentätigkeit vor Beginn der Kurzarbeit aufgenommen wurde, sind die Einkünfte in Höhe von 400 EUR nicht auf das Ist-Entgelt anzurechnen. Das Kurzarbeitergeld wird durch den Nebenjob nicht gekürzt.

Abwandlung des Beispiels:

- Die Nebentätigkeit wird während des Bezugs von Kurzarbeit ab dem 06.04. aufgenommen.

Ergebnis: In diesem Fall sind die Einkünfte in Höhe von 400 EUR dem Ist-Entgelt hinzuzurechnen: 1.400 EUR + 400 EUR= 1.800 EUR.

Das ausgefallene Bruttoentgelt (Bemessungsgrundlage für das Kurzarbeitergeld) beträgt 1.200 EUR.

Vorgehen

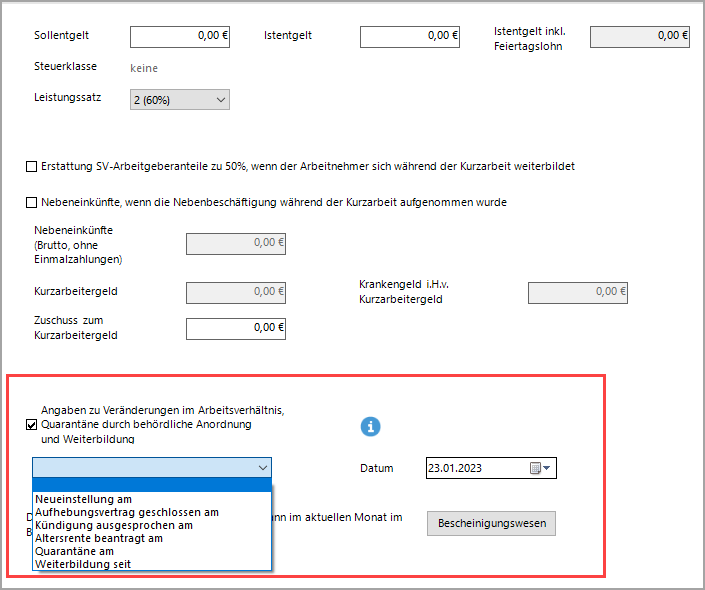

Tragen Sie die zu berücksichtigenden Nebeneinkünfte ein.

Diese werden dann automatisch bei der Berechnung des Ist-Entgelts bzw. des ausgefallenen Entgelts berücksichtigt.

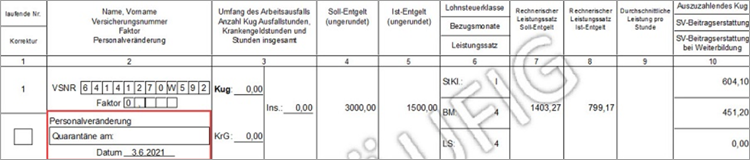

Veränderungen im Arbeitsverhältnis z. B. Kündigung

Wählen Sie ggf. den zutreffenden Eintrag aus und erfassen Sie das Änderungsdatum.

Die gemachten Angaben zur 'Veränderung im Arbeitsverhältnis' werden auf dem Leistungsantrag in der 2. Spalte unter 'Personalveränderung' ausgewiesen.

(im abgebildeten Beispiel: Quarantäne)

Beachten Sie:

Mit Ausspruch der Kündigung oder abgeschlossenem Aufhebungsvertrag dürfen für den Arbeitnehmer/ die Arbeitnehmerin kein Kurzarbeitergeld mehr ausbezahlt werden. Maßgeblich ist hier das Datum der ausgesprochenen Kündigung oder des Aufhebungsvertrages nicht deren Wirksamkeit. Beispiel: Aufhebungsvertrag geschlossen am 24.06.2021 zum 31.07.2021. Es darf ab dem 24.06.2021 kein Kurzarbeitergeld mehr abgerechnet werden, auch wenn das Arbeitsverhältnis erst am 01.08.2021 beendet wird.

Bescheinigungswesen

Im Menü 'Extras-Bescheinigungswesen' können Sie folgende Listen und Anträge ausgeben.

- Kurzarbeitergeld (Kug) - 'Abrech.liste Krankengeld'

- Kurzarbeitergeld (Kug) - 'Anzeige Arbeitsausfall'

- Kurzarbeitergeld (Kug) - 'Leistungsantrag'.

Beachten Sie: Die Formulare können nicht elektronisch aus Lexware lohn+gehalt übermittelt werden. Senden Sie diese per Post oder Fax an die Agentur für Arbeit.

Hinweise zur Buchungliste

- Die Auszahlung des Kurzarbeitergeldes stellt eine Forderung gegenüber der Bundesagentur für Arbeit dar.

Es werden folgende Konten vorgeschlagen:

- SKR03: Konto 1500/

- SKR04: Konto 1300 Sonstige Vermögensgegenstände. - Die Erstattung der SV-Beiträge durch die Arbeitsagentur ist als sonstiger betrieblicher Ertrag zu buchen. Erstellen Sie den Buchungssatz abhängig von Ihrer Gewinnermittlungsart (Bilanz/Einnahmen-Überschußrechnung) manuell in Ihrer Finanzbuchhaltung.

Bei der Erstattung des Kurzarbeitergelds durch die Bundesagentur für Arbeit wird, sofern die Bundesagentur keine Kürzung vornimmt, das Forderungskonto ausgeglichen.

Die Erstattung der SV-AG-Anteile durch die Bundesagentur für Arbeit wurde während der Corona-Krise sehr kurzfristig entschieden und ist zudem zeitlich befristet. Aus diesem Grund konnte die automatische Berücksichtigung auf der Buchungsliste nicht im Programm umgesetzt werden.

Hinweis zum Lohnsteuer-Jahresausgleich durch den Arbeitgeber

Wenn ein Mitarbeiter Kurzarbeitergeld erhält, dürfen Sie für diesen Mitarbeiter gem. § 42 b Abs.1 Satz 3 Nr. 4 keinenLohnsteuer-Jahresausgleich durchführen.

Im Anhang finden Sie ein Dokument mit umfangreichen Erläuterungen zur Abrechnung von Kurzarbeit.