Hintergrund

Bei der lohnsteuerlichen Dienstwagenbesteuerung der geldwerten Vorteile für die Privatnutzung von Elektro- und Hybridfahrzeugen wird die Bemessungsgrundlage (Bruttolistenpreis) gem. § 6 Abs. 1 Nr. 4 S. 2 EStG zu 50% bzw. 25 % angesetzt. Der geldwerte Vorteil sinkt entsprechend. Die Reduzierung gilt auch für Fahrten zwischen Wohnung und erster Tätigkeitsstätte und für Familienheimfahrten im Rahmen einer doppelten Haushaltsführung.

Beim Lohnsteuerabzug ist zu unterscheiden:

- Die Viertel-Regelung greift, wenn das Kraftfahrzeug keine Kohlenstoffdioxidemission je gefahrenen Kilometer hat und der Bruttolistenpreis des Kraftfahrzeugs nicht mehr als 60.000 Euro beträgt (§ 6 Abs. 1 Nr. 4 S. 2 Nr. 3 und S. 3 Nr. 3 EStG).

Wichtig: Diese Grenze gilt für Fahrzeuge, die bis 31.12.2023 angeschafft wurden.

Wichtig: Neu ab 01.07.2025 - rückwirkende Erhöhung des geförderten Bruttolistenpreises

Mit Verabschiedung des „Gesetz für ein steuerliches Investitionssofortprogramm zur Stärkung des Wirtschaftsstandorts Deutschland“ am 18.07.2025 wurde der bestehende Höchstbetrag zur Reduzierung der Bemessungsgrundlage des geldwerten Vorteils von 70.000 EUR auf 100.000 EUR angehoben.

Wenn der Bruttolistenpreis über 100.000 EUR beträgt und der Dienstwagen bereits im Juli angelegt wurde, müssen Sie die Abrechnung Juli korrigieren.

Hinweis: Die Gesetzesänderung ist nach der Installation des Updates August 2025 in Ihrem Lexware lohn+gehalt Programm enthalten. - Erfüllt ein Elektrofahrzeug nicht die vorstehenden Voraussetzungen oder handelt es sich um ein extern aufladbares Elektro-Hybridfahrzeug, kommt eine Halbierung der Bemessungsgrundlage bzw. der Abschreibung gemäß vorstehenden Grundsätzen in Betracht (§ 6 Abs. 1 Nr. 4 S. 2 Nr. 2 und S. 3 Nr. 2 EStG).

Den ausführlichen Anwendungserlass zur Bewertung der Privatnutzung von Elektro- und Hybridfahrzeugen finden Sie hier: BMF, Schreiben vom 5. November 2021, IV C 6 – S 2177/19/10004 :008 und IV C 5 – S 2334/19/10009 :003.

Förderung für Hybridfahrzeuge: erschwerte Voraussetzungen ab 2022

Die Förderung von Hybridfahrzeugen bei der Berechnung des geldwerten Vorteils erfolgt nur, wenn das überlassene Dienstfahrzeug die nachfolgenden Voraussetzungen erfüllt.

- Das Fahrzeug darf eine Kohlenstoffdioxidemission von höchstens 50 Gramm je gefahrenen Kilometer haben oder

- Die Reichweite unter ausschließlicher Nutzung der elektrischen Antriebsmaschine muss bei Anschaffung bis Ende 2021 mindestens 40 Kilometer betragen bzw. bei Anschaffung nach dem 31. Dezember 2021 60 Kilometer.

Hinsichtlich der Reichweitenbedingung kommt es also auf den Anschaffungszeitpunkt an.

Besonderheiten, die bei Ermittlung des geldwerten Vorteils zu berücksichtigen sind:

- Jahr der Anschaffung

- Kürzung des Bruttolistenpreises (BLP)

- Höchstbetrag der Kürzung gemäß Batteriekapazität.

- Die Berechnung ergibt sich aus der §6 Abs.4 Satz 2 EStG. Ökologische Voraussetzung für Steuerbegünstigungen bei Hybridfahrzeugen (siehe obiger Abschnitt 'erschwerte Voraussetzungen ab 2022')

Vorgehen

Im Assistenten können Sie die maßgeblichen Eckdaten gemäß den Händler-/Herstellerangaben eingeben.

Wichtig: Erfassen Sie den vollen Bruttolistenpreis. Die Bemessungsgrundlage für den geödwerten Vorteil wird anhand Ihrer Angaben automatisch vom Programm berechnet.

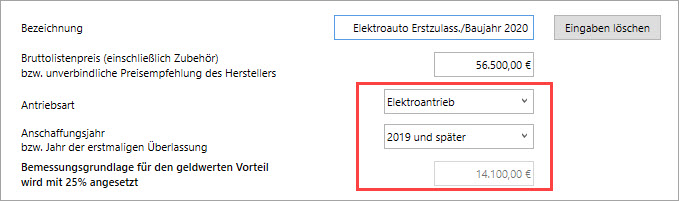

Beispiel:

Elektroantrieb: Anschaffungsjahr 2019 und später

Bruttolistenpreis: 56.500 EUR. Bemessungsgrundlage wird mit 25% angesetzt.

- Erfassen Sie den vollen 'Bruttolistenpreis'.Wählen Sie die Antriebsart 'Elektroantrieb'.

- Wählen Sie unter 'Anschaffungsjahr bzw. Jahr der erstmaligen Überlassung'- '2019 und später' aus.

- Die 'Bemessungsgrundlage für den geldwerten Vorteil wird automatisch mit 25%' des Bruttolistenpreises errechnet. In unserem Beispiel 14.100 EUR.

Wichtige Änderung ab dem Anschaffungsjahr 2023:

- Für Hybridfahrzeuge, welche im Zeitraum 2019-2022 angeschafft wurden und die Anforderungen für den 50%-Ansatz des Bruttolistenpreises (BLP) nicht erfüllten, konnte eine pauschale Kürzung in Abhängigkeit der kWh in Anspruch genommen werden.

- Der maßgebende Kürzungsbetrag galt ab dem begünstigten Anschaffungsjahr für den gesamten Zeitraum der Nutzungsüberlassung des Dienstfahrzeugs. Diese Regelung läuft zum 31.12.2022 aus und kann für Anschaffungen ab 2023 nicht mehr angewendet werden.

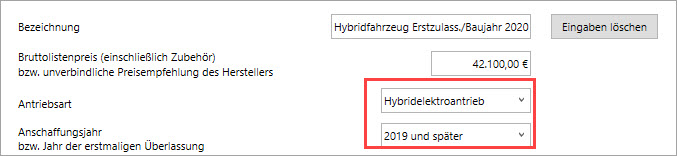

Beispiel Hybridelektroantrieb: Anschaffungsjahr 2019 und später

Hinweis: Die Batteriekapazität in kWh entnehmen Sie dem Feld 22 aus der Zulassungsbescheinigung. Beispiel: Bruttolistenpreis 42.100 Euro. Die Voraussetzungen für die Halbierung des Bruttolistenpreises sind erfüllt.

- Erfassen Sie den vollen 'Bruttolistenpreis'.Wählen Sie die Antriebsart 'Hybridelektroantrieb''.

- Wählen Sie den Eintrag 'Anschaffungsjahr' - '2019 und später'.

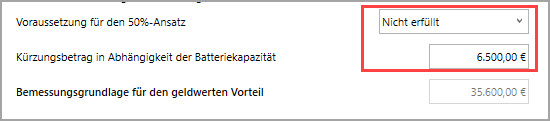

- Prüfen Sie, ob die Voraussetzungen für den 50%tigen Ansatz' bei der Berechnung des geldwerten Vorteils erfüllt sind und wählen Sie den entsprechenden Eintrag aus.

Hinweis: Wenn die Voraussetzungen für den 50%-Ansatz nicht erfüllt sind, erfolgt die Berechnung in Abhängigkeit der Batteriekapazität.

Die Erklärungen zu den weiteren Eingaben im Assistenten Dienstfahrzeuge wie z. B. 'Fahrten Wohnung - erste Tätigkeit', 'Familienheimfahrten', 'Monatlicher Eigenanteil Mitarbeiter' etc.; finden Sie in der FAQ Dienstfahrzeuge abrechnen.

Fragen Sie ggf. Ihren steuerlichen Berater oder ggf. den Autohändler mit welchem Bruttolistenpreis das Dienstfahrzeug anzusetzen ist.

Hinweise zur Buchungsliste:

- Die vorstehend genannten Förderungen für die Überlassung eines Elektro-/Hybridfahrzeugs gelten nicht für die umsatzsteuerliche Betrachtung. Bei Hybrid-/Elektrofahrzeugen kann deshalb bei Anwendung der 1%-Regelung die lohnsteuerliche Bewertung des geldwerten Vorteils von der umsatzsteuerlichen Bewertung abweichen.

- Die unterschiedliche Bewertung des geldwerten Vorteils gilt auch für Fahrten zwischen Wohnung und erster Tätigkeitsstätte sowie für Familienheimfahrten und Fahrten Home-Office - Betrieb.

- Lohnsteuerliche Kürzungen des Eigenanteils von Arbeitnehmern bleiben bei der umsatzsteuerlichen Bewertung außer Betracht.

- Ab der Version 22.50/ 26.50 (Update Juni 2022): Lexware lohn+gehalt erzeugt für die Übernahme in die Finanzbuchhaltung entsprechende Ergänzungsbuchungen, um die Bewertungsdifferenz auszugleichen. Sie müssen keine Ergänzungsbuchungen in der Finanzbuchhaltung mehr erstellen.

- Beachten Sie, dass in der Buchungsliste neue Umsatz Korrekturbuchungen 'Dienstfahrzeuge USt Korrektur' und 'geldwerter Vorteil für Umsatzsteuer' enthalten sind.

- Ab der Version 22.52 / 26.52 (Update Juli 2022) können Sie im Assistent Dienstfahrzeug nach Auswahl eines Elektro-/Hybridfahrzeugs auswählen, ob umsatzsteuerlichen Ergänzungsbuchungen erzeugt werden sollen.

Wenn Sie die Checkbox '? Firma ist nicht umsatzsteuerpflichtig' aktivieren, werden die Ergänzungsbuchungen unterbunden.

Beispiel:

Ein Elektrofahrzeug wird erstmals im Juni 2022 an einen Arbeitnehmer überlassen. Bei der lohnsteuerlichen Berechnung des geldwerten Vorteils werden 0,25% des Bruttolistenpreises berücksichtigt.

| Lohnsteuer | Umsatzsteuer | |

| Bruttolistenpreis EUR | 40.044,00 | 40.044,00 |

| davon 25% (Lohnbuchhaltung - auf volle 100 abgerundet) | 10.000,00 | |

| davon 1 % monatlich | 100,00 | 400,00 |

In der Buchungsliste werden mehrere Ergänzungsbuchungen erzeugt. (hier Kontenrahmen SKR03).

Hinweis: Achten Sie vor Übergabe der Buchungsliste, dass in der 'Kontenverwaltung' die Lohnarten für das Dienstfahrzeug korrekt hinterlegt sind.

Erläuterungen der Buchungssätze:

|

Buchungs- |

Betrag | Erläuterung |

| LG22069017 | 47,90 EUR |

Ertragsteuerliche Korrekturbuchung, Erträge und Aufwendungen werden um die |

| LG22069018 | 300,00 EUR | Umsatzsteuerliche Differenzbuchung des geldwerten Vorteils. |

| LG22069111 | 100,00 EUR | Geldwerter Vorteil aus der Lohnabrechnung. |

Auswirkungen auf die Finanzbuchhaltung:

- Als Umsatzsteuer werden (19% aus 400 EUR) = 63,87 EUR ausgewiesen.

- In den Erträgen werden auf den Konten angezeigt:

|

8611 |

Verr. sonst. Sachbezüge aus Kfz-Gestellung 19% USt | +336,13 EUR |

| 8610 | Verr. sonst. Sachbezüge (300,00 EUR - 47,90 EUR) | -252,10 EUR |

| = Ertrag | 84,03 EUR |

| Im Rahmen der Gewinnermittlung wird der Ertrag zunächst wie in der Lohnabrechnung ermittelt (100 EUR) Nach Abzug der Umsatzsteuer (19% aus 100 EUR =) 15,97 verbleibt ein (Netto-)Ertrag von |

+84,03 EUR |

| Als Aufwand werden gebucht: Sachzuwendungen und Dienstleistungen an Arbeitnehmer in Höhe von | -147,90 EUR |

| Somit beträgt der betriebliche Aufwand (=Umsatzsteuer aus dem geldwerten Vorteil). | 63,87 EUR |