Hinweise

- Die AfA und der Buchwert werden entsprechend dem Abgangsdatum monatsgenau berechnet.

- Auf der Seite 'AfA-Plan' wird der Abgangsbetrag zu den Anschaffungs- und Herstellungskosten angezeigt, die kumulierte AfA und der Buchwert zum Jahresende werden auf null gesetzt.

- Eine Liste sämtlicher Abgänge eines Buchungsjahres finden Sie unter 'Berichte - Abgänge'.

- Bei den sofort abzugsfähigen Wirtschaftsgütern (GWG, SAS150, SAS1000) kann im Jahr des Zugangs kein Vollabgang erfasst werden. Das ist begründet in der Anlage AVEÜR, die einen solchen Ausweis nicht unterstützt und gilt für beide Gewinnermittlungsarten (Bilanz und Einnahmen-Überschuss-Rechnung).

Vollabgang am 1. Tag eines Wirtschaftsjahres

Weshalb wird bei einem Vollabgang am 1. Tag eines Wirtschaftsjahres die AfA für den ganzen Monat berechnet?

Die Einkommensteuer-Richtlinie R 44 verpflichtet Sie zur AfA und zur zeitanteiligen Berechnung im Jahr der Entnahme aus dem Betriebsvermögen. Deshalb berechnet die Anlagenverwaltung die AfA für den ersten Monat des Wirtschaftsjahres. Selbst wenn ein Wirtschaftsgut am ersten Tag des Wirtschaftsjahres aus dem Anlagevermögen entnommen wird, muss die Anlagenverwaltung infolge der Einkommensteuer-Richtlinie R 44 die anteilige AfA berechnen und in den Berichten ausweisen.

Erfolgt die Entnahme des Wirtschaftsguts zum Bilanzstichtag des Vorjahres – der letzte Tag des vorangegangenen Wirtschaftsjahres – wird im Folgejahr keine AfA mehr berechnet. Die AfA des Vorjahres ändert sich auch nicht, da in der Anlagenverwaltung die AfA immer bis einschließlich des Monats der Entnahme berechnet wird.

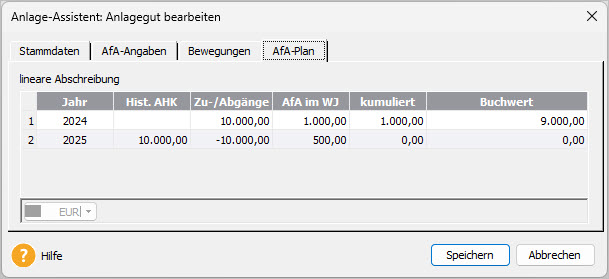

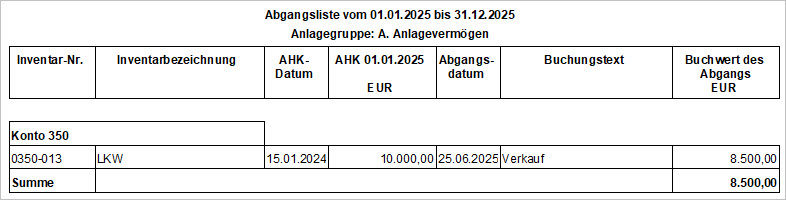

Beispiel

Anschaffung einer Maschine mit Vollabgang im zweiten Jahr der Nutzungsdauer.

| Anschaffungskosten | 10.000 EUR |

| Anschaffungsdatum | Im Jahr 01 zum 15.01. |

| Nutzungsdauer | 10 Jahre |

| Abschreibungsart | Linear |

| Jahres-AfA | 1.000 EUR |

| Datum des Verkaufs | Im Jahr 02 am 25.06. |

| Anteilige Jahres-AfA für 6 Monate | 500 EUR |

| Restbuchwert/Buchwert des Abgangs | 8.500 EUR |

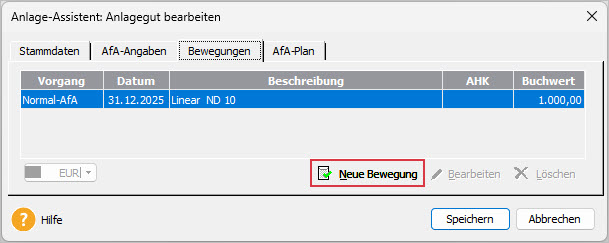

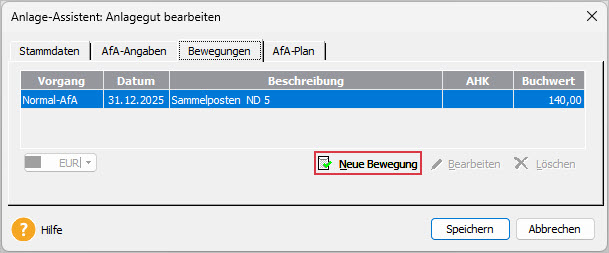

Vollabgang erfassen

- Markieren Sie das Wirtschaftsgut in der Anlageliste.

- Öffnen Sie im Anlage-Assistenten die Registerkarte 'Bewegungen'.

- Klicken Sie auf 'Neue Bewegung'.

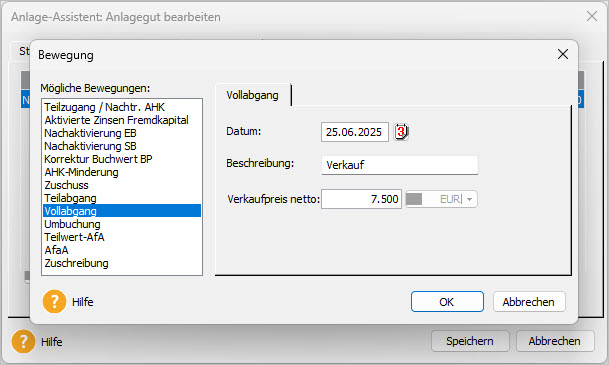

- Markieren Sie links die Bewegung 'Vollabgang'.

- Tragen Sie rechts die Pflichtangaben 'Datum' und 'Beschreibung' ein.

- Optional: Tragen Sie den Verkaufspreis netto ein. Die Eingabe des Verkaufspreises erfolgt netto ohne Umsatzsteuer. Diese Angabe ist Grundlage für die Berechnung des Buchgewinns oder Buchverlusts.

- Bestätigen Sie die Eingabe mit 'OK'

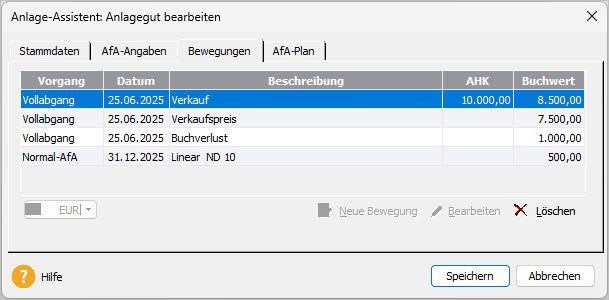

- In der Registerkarte 'Bewegungen' sehen Sie die Angaben zum Vollabgang.

- In der Registerkarte 'AfA-Plan sehen Sie den aktualisierten Abschreibungsverlauf des Wirtschaftsguts.

Spalte Erläuterung Zu-/Abgänge Der Abgangsbetrag in der Spalte 'Zu-/Abgänge' wird mit den Anschaffungskosten angezeigt.

Der Betrag wird als Abgang negativ dargestellt.AfA im WJ (Wirtschaftsjahr) Im Jahr des Vollabgangs erfolgt die Berechnung der AfA anteilig auf den Zeitpunkt des Abgangs. Kumulierte AfA / Buchwert Die 'kumulierte AfA' und der 'Buchwert zum Jahresende' betragen 0 EUR, da das Wirtschaftsgut am Ende des Wirtschaftsjahres nicht mehr zum Betriebsvermögen gehört. - Klicken Sie auf 'Speichern'.

Anlagenverzeichnis im Jahr des Vollabgangs

Für das nicht mehr im Unternehmen vorhandene Anlagegut werden nur noch die Spalten gefüllt, die mit der AfA zu tun haben.

Da das Anlagegut zum Zeitpunkt der Erstellung Anlageverzeichnis (31.12.xx) nicht mehr im Unternehmen ist, werden keine AHK ausgegeben.

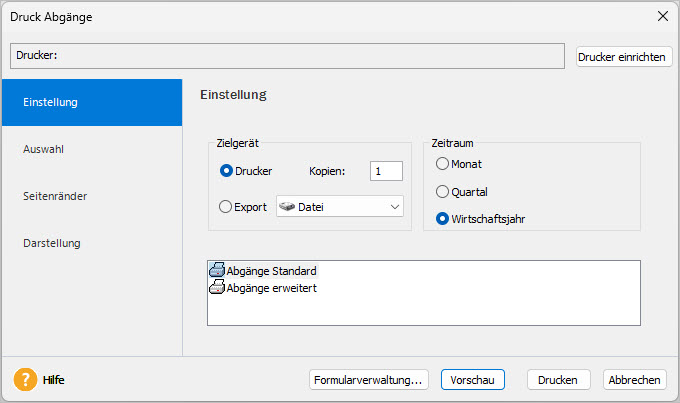

Abgangsliste erstellen

- Klicken Sie auf den Menüpunkt 'Berichte - Abgänge'.

- Markieren Sie die Formularvariante.

Das Formular 'Abgänge erweitert' beinhaltet zusätzlich den Verkaufspreis und den Buchgewinn/-verlust des Abgangs.

- Wählen Sie den Zeitraum.

- Klicken Sie auf 'Vorschau' oder 'Drucken'.

- Sie erhalten eine Liste sämtlicher Anlagenabgänge im gewählten Zeitraum.

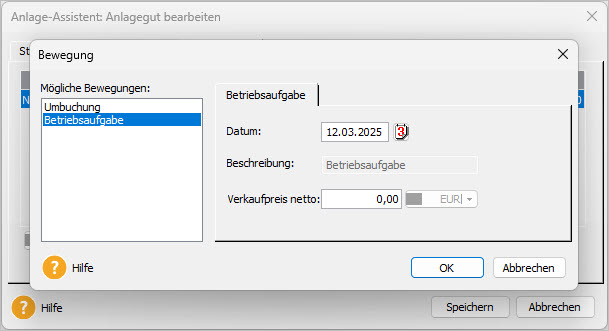

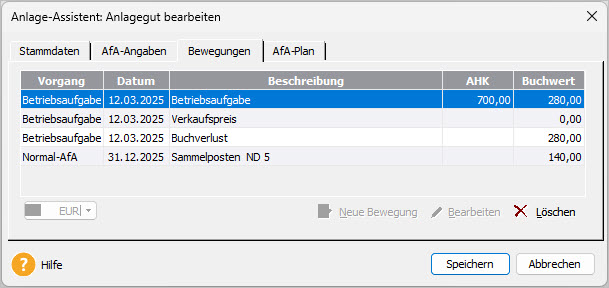

Sammelposten bei Betriebsaufgabe auflösen

Wenn Sie Ihren Betrieb unterjährig aufgeben und den Sammelposten auflösen, erfassen Sie für alle Anlagegüter im Sammelposten die Bewegung 'Betriebsaufgabe'.

- Markieren Sie erste Anlagegut im jahrgangsspezifischen Sammelposten.

- Öffnen Sie im Anlage-Assistenten die Registerkarte 'Bewegungen'.

- Klicken Sie auf 'Neue Bewegung'.

- Markieren Sie links die Bewegung 'Betriebsaufgabe'.

- Geben Sie rechts das Datum und optional den Verkaufspreis netto ein.

- Bestätigen Sie die Eingaben mit 'OK'.

- Klicken Sie auf 'Speichern'.

Wiederholen Sie dieses Vorgehen für alle Anlagegüter im jahrgangsspezifischen Sammelposten.

Vollabgang im Sammelposten: Hinweise zur Berechnung

Die Berechnung der AfA erfolgt in den Rechnungskreisen unterschiedlich:

- Rechnungskreis Steuerrecht: Im Sammelposten haben Zugänge und Abgänge ab dem zweiten Wirtschaftsjahr keine Auswirkung auf den Buchwert. Die AfA beträgt auch in einem Rumpfwirtschaftsjahr 20 % der AHK.

- Rechnungskreis Handelsrecht: Die Abschreibung wird nach einem Vollabgang zeitanteilig berechnet.