Hintergrund

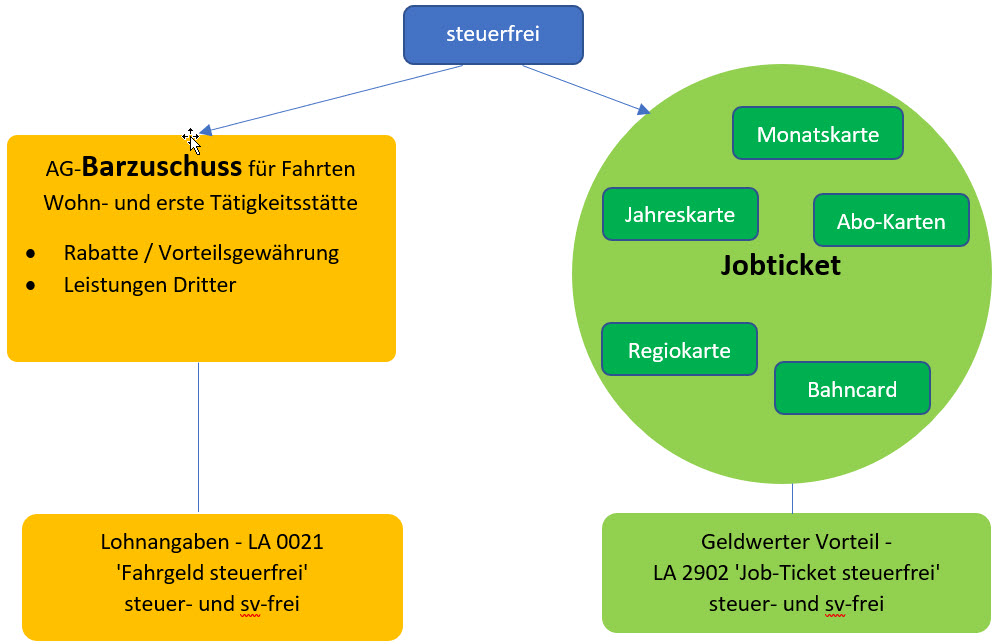

Steuerlich begünstigt werden

- die unentgeltliche oder verbilligte Überlassung von Fahrausweisen,

- Zuschüsse des Arbeitgebers zum Erwerb von Fahrausweisen,

- Leistungen Dritter, die mit Rücksicht auf das Dienstverhältnis erbracht werden.

Auch Rabatte, die ein Arbeitgeber aufgrund eines Rahmenvertrags mit einem Verkehrsunternehmen erhält, sind in die Steuerbefreiung einbezogen.

Wichtig: Der Zuschuss bzw. die Überlassung von Fahrausweisen muss zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden. Eine Entgeltumwandlung ist nicht steuerbefreit.

Begünstigt sind Fahrten

- von der Wohn- zur ersten Tätigkeitsstätte

- in das weiträumige Tätigkeitsgebiet

- dem zur Wohnung nächstgelegenen Zugang zum Tätigkeitsgebiet oder

- Fahrten im öffentlichen Personennahverkehr, die der Arbeitnehmer aufgrund seines Dienstverhältnisses zusätzlich zum ohnehin geschuldeten Arbeitslohn in Anspruch nehmen kann.

Hinweis: Wenn Sie dem Arbeitnehmer den Werbekostenabzug ermöglichen möchten, können Sie das Jobticket auch pauschal versteuern. Beachten Sie hierzu die FAQ: Pauschale Besteuerung von Jobtickets.

Vorgehen im Programm

Um einen Arbeitgeberzuschuss oder die Überlassung eines Jobtickets in Lexware lohn+gehalt abzurechnen, stehen Ihnen folgende Lohnarten zur Verfügung:

Hinweise:

- Auf die monatliche Freigrenze von 50,00 EUR (Bagatellgrenze § 8 Abs. 2 Satz 11 EStG) wird der Zuschuss oder Überlassung nicht angerechnet.

- Flugverkehr und die Benutzung von Taxis, Mietwagen oder Pkw sind ausgenommen.

- Die steuerfreien Leistungen des Arbeitgebers sind auf der Lohnsteuerbescheinigung einzutragen (Zeile 17) und werden auf die Entfernungspauschale angerechnet.

- Eine Bahncard100 kann nur unter bestimmten Voraussetzungen steuerfrei an Arbeitnehmer abgegeben werden, siehe hierzu das BMF-Schreiben vom 15.08.2019, IV C 5 - S 2342/19/10007.

Sonstiges:

- Von der Neuregelung sind die Zuschüsse für die Erstattung der Arbeitnehmeraufwendungen für Fahrten Wohn- und erste Tätigkeitsstätte (z. B. Pkw, Motorrad etc.) nicht betroffen. Diese Zuschüsse können pauschal mit 15% besteuert werden. (§ 40 Abs. 2 Satz 2 EStG). Verwenden Sie hierzu die Lohnarten '0022 Fahrgeld pauschal (AG)' oder '0023 Fahrgeld pauschal (AN)'.