Hintergrund

Kleine und mittlere Betriebe, die bestimmte Betriebsgrößenmerkmale nicht überschreiten, können im Anschaffungsjahr eines Wirtschaftsgutes die Anschaffungskosten um bis zu 50 % gewinnmindernd herabsetzen.

1) Steuerpflichtige können für die künftige Anschaffung oder Herstellung von abnutzbaren beweglichen Wirtschaftsgütern des Anlagevermögens, die mindestens bis zum Ende des dem Wirtschaftsjahr der Anschaffung oder Herstellung folgenden Wirtschaftsjahres vermietet oder in einer inländischen Betriebsstätte des Betriebes ausschließlich oder fast ausschließlich betrieblich genutzt werden, bis zu 50 Prozent der voraussichtlichen Anschaffungs- oder Herstellungskosten gewinnmindernd abziehen (Investitionsabzugsbeträge).[...]

(2) Im Wirtschaftsjahr der Anschaffung oder Herstellung eines begünstigten Wirtschaftsguts im Sinne von Absatz 1 Satz 1 können bis zu 50 Prozent der Anschaffungs- oder Herstellungskosten gewinnerhöhend hinzugerechnet werden;

Mit Lexware anlagenverwaltung können Sie die Auflösung der außerbilanziellen Korrektur während der Anschaffung eines Anlageguts darstellen. Hierbei wird der Herabsetzungsbetrag als Bewegung erfasst, nachdem Sie die Stammdaten des Wirtschaftsgutes erfasst und gespeichert haben.

Damit die Bewegung 'Herabsetzungsbetrag AHK § 7 g Abs. 2 EStG' im Anlageassistenten angeboten wird, müssen folgende Voraussetzungen gegeben sein:

- Das Wirtschaftsgut ist abnutzbar und beweglich.

- Sie erfassen das Anlagegut als neues Wirtschaftsgut. Bei Übernahme eines bestehenden Wirtschaftsgutes ist der Herabsetzungsbetrag nicht möglich.

Anlage eines Wirtschaftsgutes mit Herabsetzungsbetrag § 7g Abs. 2 EStG

Beispiel

- Geplant ist die Anschaffung eines PKW in Höhe von 40.000 EUR.

- Im Jahr 2022 wird ein Investitionsabzugsbetrag in Höhe von 50 % der voraussichtlichen Kosten geltend gemacht:

50 % von 40.000 EUR = 20.000 EUR. - Der PKW wird am 21.01.2023 angeschafft. Die Anschaffungskosten betragen 42.000 EUR.

- Die aus dieser Summe errechnete AfA-Bemessungsgrundlage beträgt unter Berücksichtigung des maximalen Herabsetzungsbetrages 22.000 EUR.

Anlagegut anlegen

- Legen Sie das Wirtschaftsgut mit den Stammdaten an und speichern Sie das Wirtschaftsgut.

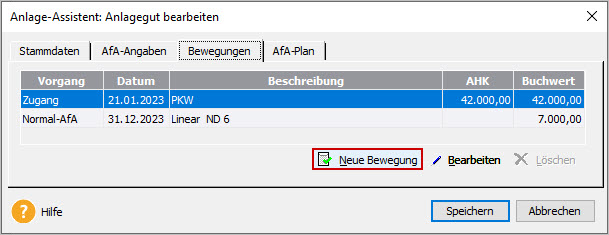

- Wechseln Sie im Anlageassistenten auf die Seite 'Bewegungen'.

- Klicken Sie auf 'Neue Bewegung'.

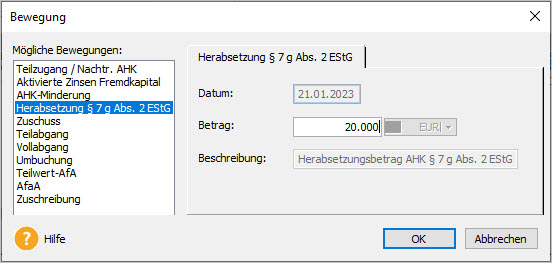

- Markieren Sie die Bewegung 'Herabsetzungsbetrag AHK § 7 g Abs. 2 EStG'.

- Geben Sie den Investitionsabzugsbetrag ein.

Das Datum ist das Anschaffungsdatum.

Als Beschreibung ist 'Herabsetzungsbetrag AHK § 7 g Abs. 2 EStG' eingetragen. - Bestätigen Sie die Eingabe mit 'OK'.

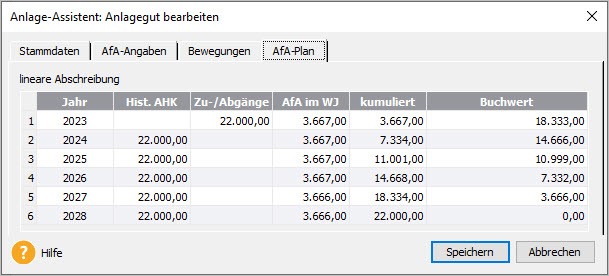

- Das Programm prüft, ob der Betrag maximal 50 % der tatsächlichen Anschaffungskosten beträgt.

Die tatsächlichen Anschaffungskosten setzen sich zusammen aus den Anschaffungskosten zuzüglich der Nebenkosten und abzüglich der Minderungen. - Auf der Seite 'AfA-Plan' sehen Sie die Berechnung des AfA-Planes unter Berücksichtigung des Herabsetzungsbetrages.

- Speichern Sie das Anlagegut.

Herabsetzungsbetrag bearbeiten

Solange Sie das Jahr nicht abgeschlossen haben, können Sie den Herabsetzungsbetrag bearbeiten, löschen oder neu eingeben.

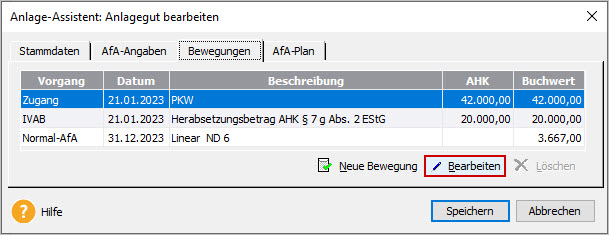

- Markieren Sie das Anlagegut und wechseln Sie im Anlageassistenten auf die Seite 'Bewegungen'.

- Markieren Sie die Bewegung 'Herabsetzungsbetrag AHK § 7 g Abs. 2 EStG'.

- Um die Bewegung zu bearbeiten, klicken Sie auf 'Bearbeiten'.

- Um die Bewegung zu löschen, klicken Sie auf 'Löschen'.

- Speichern Sie die Änderung.