Zusammenfassung

Kostenrechnung im Überblick

- Die Kostenrechnung ist ein Instrument zur Analyse und Optimierung betrieblicher Kosten.

- Sie erfasst, verteilt und verrechnet alle Kosten im Unternehmen.

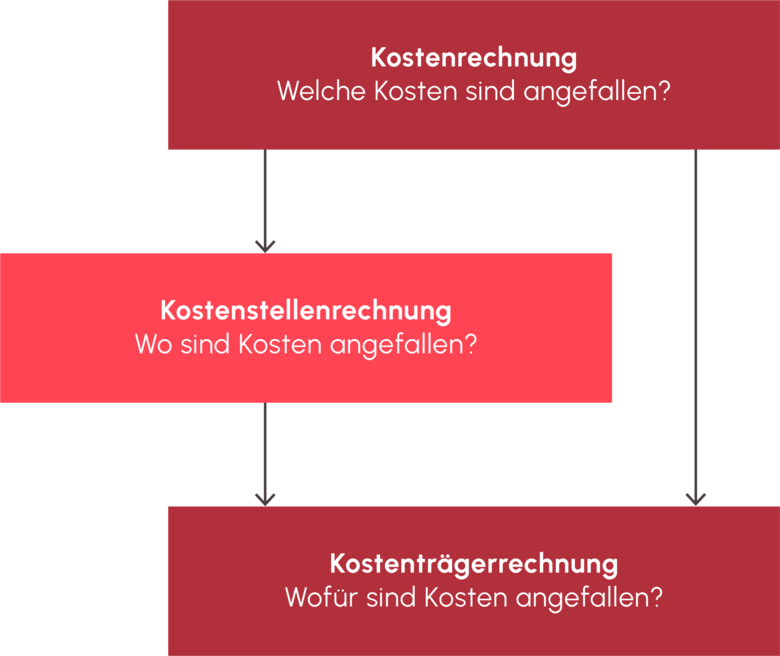

- Die Kostenrechnung besteht aus drei Hauptbereichen: Kostenarten-, Kostenstellen- und Kostenträgerrechnung.

- Sie dient der Preisgestaltung, Entscheidungsfindung und Wirtschaftlichkeitskontrolle.

Definition

Was ist die Kostenrechnung?

Die Kostenrechnung – auch Kosten- und Leistungsrechnung (KLR) genannt – ist ein betriebswirtschaftliches Verfahren, mit dem alle Kosten und Leistungen eines Unternehmens systematisch erfasst, zugeordnet und ausgewertet werden. Sie gliedert sich in verschiedene Teilbereiche, die aufeinander aufbauen und das Ziel verfolgen, die Wirtschaftlichkeit und Effizienz innerbetrieblicher Prozesse zu analysieren und zu optimieren.

Aufbau und Bestandteile der Kostenrechnung

Die Kostenrechnung setzt sich aus drei grundlegenden Bereichen zusammen: Kostenarten-, Kostenstellen- und Kostenträgerrechnung. Jeder Bereich erfüllt eine spezifische Funktion innerhalb der KLR.

Die Kostenartenrechnung

Die Kostenartenrechnung ist der erste Schritt in der Kostenrechnung. Sie untersucht, welche Kosten im Unternehmen entstehen.

- Kostengliederung – Analyse der Hauptkostenbereiche und deren Kategorien.

- Kostenaufspaltung – Unterscheidung zwischen fixen und variablen Kosten.

- Break-Even-Point – Ermittlung des Punktes, an dem Einnahmen und Ausgaben ausgeglichen sind.

Beispiele für Kostenarten:

- Produktionsfaktoren: Betriebsmittelkosten, Personalkosten, Kapitalkosten.

- Funktionsbereiche: Beschaffungskosten, Fertigungskosten, Vertriebskosten.

Diese Analyse bildet die Grundlage für die nächsten Schritte in der Kostenrechnung.

Die Kostenstellenrechnung

Die Kostenstellenrechnung untersucht, wo die Kosten entstehen. Sie verteilt die Betriebskosten auf einzelne Unternehmensbereiche, wie Produktion, Verwaltung oder Vertrieb.

- Hauptkostenstellen: Material, Fertigung, Vertrieb und Verwaltung.

- Spezialkostenstellen: IT, Marketing oder Sicherheit.

Ein zentrales Instrument ist der Betriebsabrechnungsbogen (BAB). Er hilft, die Gemeinkosten auf die jeweiligen Kostenstellen zu verteilen und Zuschlagssätze zu berechnen.

Kostenstellengemeinkosten

Gemeinkosten, die nicht direkt zugeordnet werden können, werden über Schlüsselgrößen verteilt, z. B.:

- Quadratmeter für Mietkosten.

- Materialverbrauch für Fertigungskosten.

- Personalkosten für Sozialabgaben.

Diese Methode ist unvermeidlich, bringt jedoch oft Ungenauigkeiten mit sich. Daher sollte die Auswahl der Schlüssel sorgfältig erfolgen.

Die Kostenträgerrechnung

Die Kostenträgerrechnung untersucht, wofür die Kosten anfallen. Sie ordnet die Kosten direkt einem Produkt, einer Dienstleistung oder einem Auftrag zu.

Formeln zur Berechnung:

- Materialkosten = Materialeinzelkosten + Materialgemeinkosten.

- Fertigungskosten = Fertigungseinzelkosten + Fertigungsgemeinkosten.

- Herstellkosten = Materialkosten + Fertigungskosten.

- Selbstkosten = Herstellkosten + Verwaltungs- und Vertriebskosten.

Kalkulationsverfahren in der Kostenrechnung

Gemeinkosten, die nicht direkt zugeordnet werden können, werden durch Kalkulationsverfahren verrechnet.

Zuschlags- und Divisionskalkulation

- Zuschlagskalkulation – Einzel- und Gemeinkosten werden getrennt erfasst und zugeordnet.

- Divisionskalkulation – Gesamtkosten werden ohne Differenzierung verteilt.

Vollkosten- und Teilkostenrechnung

- Vollkostenrechnung – Alle Kosten werden verteilt.

- Teilkostenrechnung – Nur Einzelkosten werden zugeordnet, Gemeinkosten bleiben unberücksichtigt.

Die Ziele der Kostenrechnung

Die Kostenrechnung dient nicht nur der Kostenkontrolle, sondern auch strategischen Unternehmensentscheidungen.

Preisgestaltung über die Selbstkosten

Die Kostenrechnung hilft, Preise für Produkte oder Dienstleistungen zu kalkulieren. Dabei werden alle anfallenden Kosten berücksichtigt, um Preise festzulegen, die sowohl die Kosten decken als auch Gewinne ermöglichen.

Controlling und Kostenoptimierung

Über die Kostenstellenrechnung lassen sich Bereiche mit hohen Kosten identifizieren. Dies ermöglicht, Prozesse zu optimieren und langfristig Kosten zu senken.

Deckungsbeitragsrechnung

Die Deckungsbeitragsrechnung zeigt, welche Produktionsmengen erforderlich sind, um Gewinne zu erzielen.

Beispiel:

- Hohe Nachfrage → Produktion in größeren Mengen kann Kosten senken.

- Geringe Nachfrage → Kleinere Produktionsmengen reichen aus.

Entscheidungsgrundlage für Veränderungen

Die Kostenrechnung liefert entscheidende Informationen für betriebliche Anpassungen. Sie unterstützt z. B. bei der Entscheidung, Produktion umzustellen oder neue Produkte zu entwickeln.

Die Kostenrechnung ist ein unverzichtbares Werkzeug für Unternehmen, um Kosten zu analysieren, zu optimieren und strategische Entscheidungen zu treffen. Sie umfasst die Ermittlung von Kostenarten, die Verteilung auf Kostenstellen und die Zuordnung zu Kostenträgern. Durch diese Struktur schafft sie eine solide Basis für Preisgestaltung, Wirtschaftlichkeitsanalysen und Controlling.

Die Umsetzung einer effizienten Kostenrechnung trägt maßgeblich zur finanziellen Stabilität und Wettbewerbsfähigkeit eines Unternehmens bei.