Hintergrund

Zu den Möglichkeiten der Pauschalbesteuerung mit festen Pauschsteuersätzen gem. § 40 Abs. 2 EStG gehören z.B:

Zuwendungen aus Anlass einer Betriebsveranstaltung (Pauschsteuersatz 25 %).

Tipp: Wissenswertes zu diesem Thema können Sie hier nachlesen: 110 EUR Grenze bei Betriebsfeiern

Fahrtkostenzuschüsse für Fahrten zwischen Wohnung und erster Tätigkeitsstätte sowie Jobtickets (Pauschsteuersatz 15 %).

Damit das Finanzamt bei der Einkommensteuerveranlagung die steuerfreien und pauschal besteuerten Arbeitgeberleistungen auf die Entfernungspauschale zutreffend anrechnen kann, ist eine betragsmäßige Bescheinigungspflicht festgelegt.

In der Lohnsteuerbescheinigung sind die Beträge wie folgt auszuweisen:

- Zeile 17 die "steuerfreie Arbeitgeberleistungen die auf die Entfernungspauschale anzurechnen sind".

- Zeile 18 die "Pauschal besteuerte Arbeitgeberleistungen für Fahrten zwischen Wohnung und erster Tätigkeitsstätte".

Beachten Sie:

Die pauschal versteuerten Jobtickets sind weder auf der LStB noch in den Abrechnungsdaten des Mitarbeiters auszuweisen. In den Lohndaten des Mitarbeiters sind keine Buchungen erforderlich. Damit der Mitarbeiter im Rahmen seiner Einkommensteuererklärung den vollen Werbungskosten geltend machen kann, entfernen Sie die Beträge ersatzlos in der Lohnart '2902-Job-Ticket steuerfrei' (geldwerter Vorteil) oder als Barzuschuss in der Lohnart '0021- Fahrgeld'.

Pauschalierungssätze nach §§ 37a und 37b EStG:

- Bei Sachprämien für Kundenbindungsprogramme ist die Pauschalierung mit dem festen Pauschalsteuersatz von 2,25 % möglich.

- Sachzuwendungen an Mitarbeiter und Geschäftsfreunde können mit einem Pauschsteuersatz von 30 % besteuert werden.

Vorgehen:

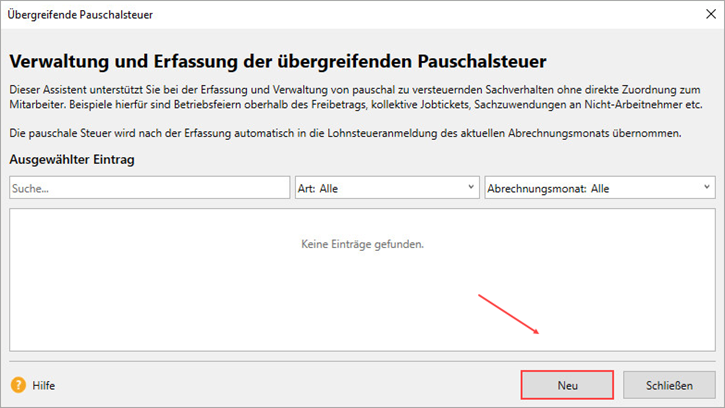

- Rufen Sie im Menü 'Extras -Elster - Elektronische Lohnsteuer-Anmeldung' den Assistenten 'Übergreifende Pauschalsteuer erfassen' auf.

- Klicken Sie auf die Schaltfläche 'Neu'.

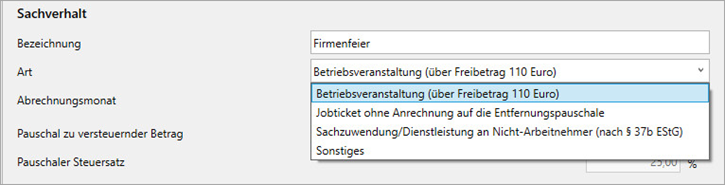

- Geben Sie im Feld 'Bezeichnung' den Anlass der Zuwendung z. Bsp. 'Firmenfeier' ein.

- Wählen Sie unter 'Art' den passenden Eintrag aus.

Der pauschale Steuersatz ist abhängig von der hier getroffenen Auswahl.

Zur Verfügung stehen derzeit folgende Einträge:Art des Bezugs bzw. der Sachzuwendung Pauschalsteuersatz Betriebsveranstaltung gem. § 40 Abs. 2 EStG 25% Jobticket gem. § 40 Abs. 2 EStG 25% Sachzuwendung/Dienstleistung an Nicht-Arbeitnehmer nach § 37 b EStG 30% Sonstiges frei definierbar

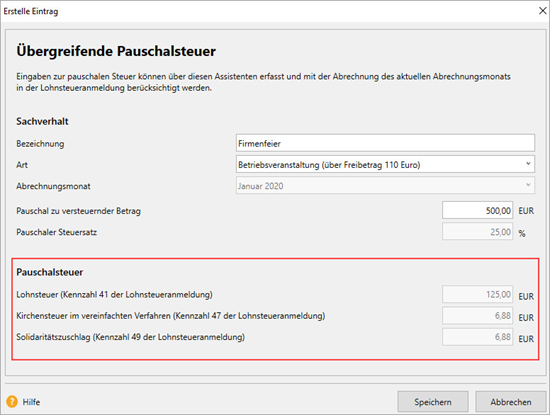

Hinweis: Im Feld 'Abrechnungsmonat' wird automatisch der aktuelle Abrechnungsmonat der Firma übernommen. - Erfassen Sie den pauschal zu versteuernden Betrag.

Im Beispiel 500 EUR. Der pauschale Steuersatz ist, wie bereits unter Punkt 3 erwähnt, abhängig von der gewählten Art des Bezugs und wird automatisch ermittelt.

Hinweis: Wenn Sie als Art 'Sonstiges' gewählt haben, können Sie den pauschalen Steuersatz selbst eingeben.

Ergebnis:

- Im Bereich 'Pauschalsteuer' sind die vom Programm berechneten Beträge aufgeführt.

- Die pauschale Lohnsteuer, Kirchensteuer und der Solidaritätszuschlag werden in der aktuellen Lohnsteuer-Anmeldung in den Zeilen 19, 24 und 25 ausgewiesen. - Speichern Sie Ihre Angaben.

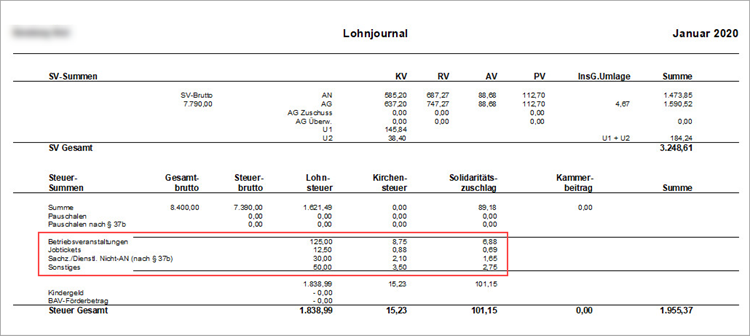

Die abzuführende Pauschalsteuer wird im Bericht 'Lohnjournal' auf der letzten Seite unter den Steuersummen dokumentiert.

Hinweis:

Im Assistenten 'Übergreifende Pauschalsteuer' können Sie nur Angaben für den aktuellen Abrechnungsmonat machen.

Wenn Sie in Vormonaten gemachte Eingaben korrigieren müssen, verrechnen Sie den Betrag einfach im aktuellen Abrechnungsmonat.

Minusbeträge können ab Januar 2026 nicht mehr erfasst werden. Gegebenenfalls müssen Sie die Lohnsteueranmeldung über Elsteronline als Korrektur des betroffenen Monat mit reduzierten Beträgen in den Zeilen 41 und 44 übermitteln.

Wir empfehlen Ihnen eine entsprechende Aktennotiz zu machen, damit Sie die Eingaben einer evtl. Betriebsprüfung nachvollziehen können.