Zusammenfassung

Aufwandskonten im Überblick

- Aufwandskonten erfassen alle Geschäftsvorfälle, die das Eigenkapital reduzieren.

- Aufwandskonten sind Teil der Erfolgskonten eines Unternehmens.

- Sie werden über das Gewinn- und Verlustkonto abgeschlossen.

- Geschäftsvorfälle wie Löhne, Mieten und Materialkosten werden darüber gebucht.

- Buchungen erfolgen im Soll, da sie das Eigenkapital verringern.

- Auf der Haben-Seite werden Wertminderungen wie Rabatte oder Vorsteuerabzüge erfasst.

Definition

Was sind Aufwandskonten?

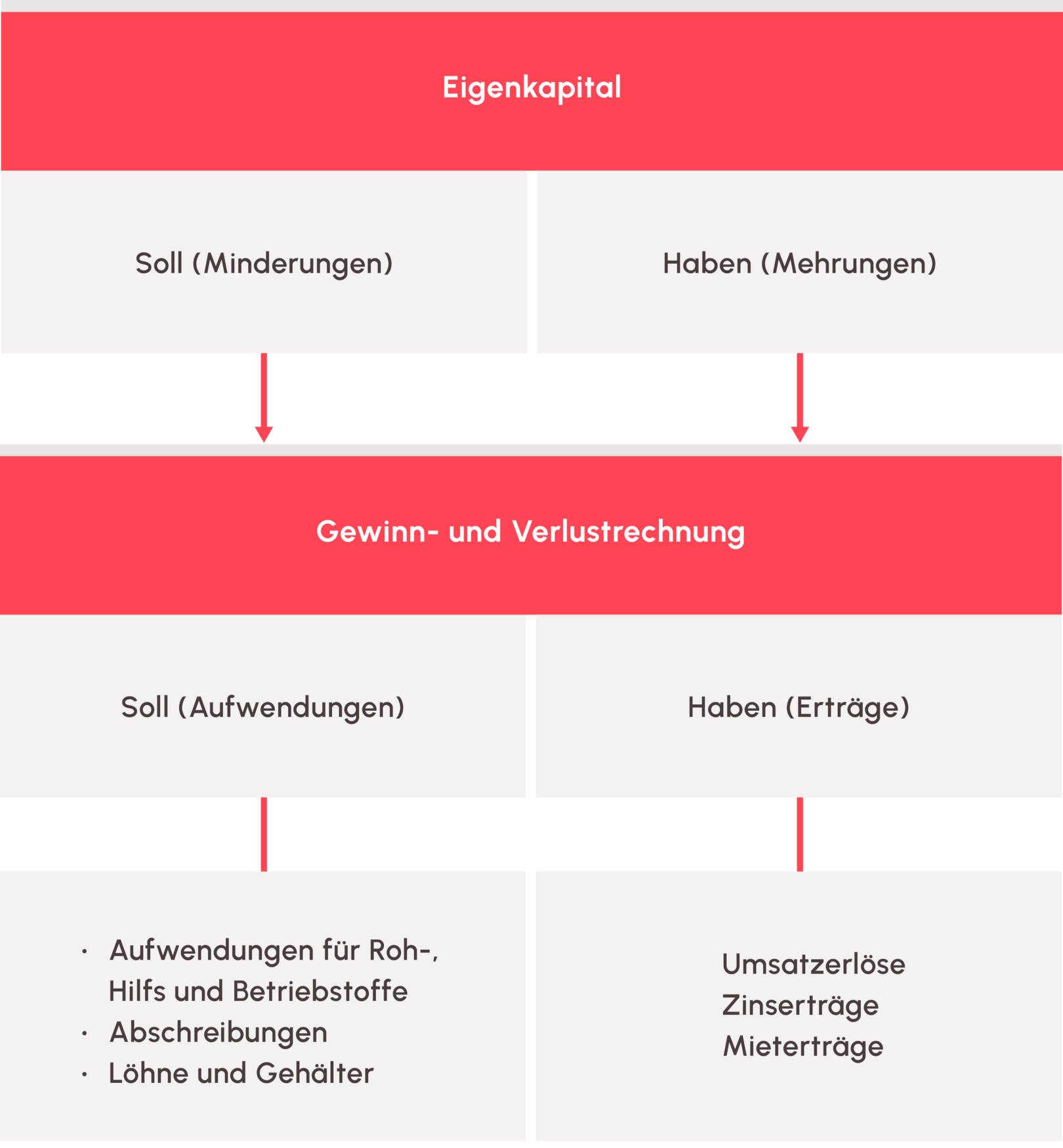

Ein Aufwandskonto ist ein Erfolgskonto in der Buchführung, auf dem Geschäftsvorfälleerfasst werden, die das Eigenkapital eines Unternehmens reduzieren. Dazu gehören Kosten für Löhne, Mieten, Materialien und andere betriebliche Aufwendungen. Die Buchungen erfolgen im Soll des Kontos, wodurch das Eigenkapital verringert wird. Aufwandskonten werden am Jahresende über das Gewinn- und Verlustkonto abgeschlossen. Sie sind unverzichtbar, um den Unternehmenserfolg nachzuhalten.

Welche Aufwandskonten gibt es?

Jedes Unternehmen verfügt über mehrere Aufwandskonten, die spezifische Kostenbereiche abdecken. Beispiele für Aufwandskonten sind etwa:

- Abschreibungen

- Aufwendungen für Roh-, Hilfs- und Betriebsstoffe

- Fuhrparkkosten

- Kosten für Marketing und Werbung

- Löhne und Gehälter

- Miet- und Pachtkosten

Sind Aufwandskonten aktiv oder passiv?

Weder noch. Aufwandskonten zählen zu den Erfolgskonten, nicht zu den Bestandskonten. Anders als aktive oder passive Bestandskonten führen sie keine Anfangsbestände, sondern starten zu Beginn jedes Geschäftsjahres bei null. Bei Bedarf gliederst du einzelne Aufwandsarten über Unterkonten weiter auf.

Welche Ausgabe gehört auf welches Konto?

Das richtet sich nach der Art des Aufwands. Miete läuft über das Mietkonto, Gehälter über „Löhne und Gehälter", eingekaufte Ware über Wareneingang und Geschäftsreisen über Reisekosten. Wenn du unsicher bist, hilft die Aufwandsart als Leitlinie: Ähnliche Ausgaben gehören auf dasselbe Konto. So bleiben deine Auswertungen aussagekräftig und du erkennst auf Kontenebene, wo die größten Kosten entstehen.

Welche Auswirkungen haben Aufwandskonten?

Alle Geschäftsvorfälle, die auf Aufwandskonten gebucht werden, reduzieren das Eigenkapital. Sie werden im Soll verbucht, weil Aufwendungen dort zunehmen, und fließen am Jahresende in den Jahresabschluss ein, indem sie über das Gewinn- und Verlustkonto abgeschlossen werden.

Was ist der Unterschied zwischen Ertrags- und Aufwandskonten?

Ertrags- und Aufwandskonten gehören zu den Erfolgskonten, die zusammen den Unternehmenserfolg bestimmen. Der wesentliche Unterschied liegt darin, dass:

- Aufwandskonten Geschäftsvorfälle erfassen, die das Eigenkapital senken.

- Ertragskonten alle Einnahmen abbilden, die das Eigenkapital erhöhen.

Buchungen auf Aufwandskonten erfolgen im Soll, da sie das Eigenkapital reduzieren. Ertragskonten hingegen werden im Haben gebucht, da sie das Eigenkapital erhöhen. Beide Kontoarten werden zum Ende des Geschäftsjahres abgeschlossen und in das Gewinn- und Verlustkonto überführt. Der Saldo des GuV-Kontos bestimmt, ob das Unternehmen einen Gewinn oder Verlust erwirtschaftet hat.

Was ist die Buchungslogik von Aufwandskonten?

Wenn du Aufwandskonten buchen möchtest, steht der Aufwand im Soll. Dies liegt daran, dass jede Ausgabe oder Belastung, die auf einem Aufwandskonto verbucht wird, das Eigenkapital eines Unternehmens verringert. Ein Buchungssatz bildet diese Verringerung ab, indem er den Geldabfluss und den damit verbundenen Aufwand dokumentiert. Ein Beispiel für einen Buchungssatz könnte wie folgt aussehen:

Löhne und Gehälter 10.000,00 Euro an Bank 10.000,00 Euro

In diesem Beispiel zeigt sich, wie eine typische Lohnzahlung verbucht wird. Der Aufwand für Löhne und Gehälter steigt im Soll um 10.000 Euro, da die Mitarbeiter entlohnt wurden. Gleichzeitig verringert sich das Bankkonto im Haben um denselben Betrag. Diese doppelte Buchung ist zentral für die Buchhaltung, da sie sicherstellt, dass beide Konten korrekt belastet und entlastet werden.

Ein Buchungssatz hat daher immer eine Soll- und eine Haben-Seite. Auf der Soll-Seite steht die Erhöhung eines Aufwands, auf der Haben-Seite die Verringerung eines anderen Kontos – typischerweise ein Bestandskonto wie das Bankkonto oder Kasse.

Wie senkst du einen bereits gebuchten Aufwand?

Nicht nur direkte Ausgaben, sondern auch Wertminderungen können auf einem Aufwandskonto erfasst werden. Dies kann zum Beispiel in Form von Rabatten, Gutschriften oder Vorsteuerabzügen geschehen. In diesen Fällen wird der Betrag, der ursprünglich im Soll des Aufwandskontos gebucht wurde, im Haben dieses Kontos entsprechend korrigiert. Beispiele für solche Wertminderungen sind:

- Erhaltene Rabatte: Wenn du beim Einkauf von Waren oder Dienstleistungen einen Rabatt erhältst, wird dieser Betrag im Haben des entsprechenden Aufwandskontos gebucht, da er die vorherige Ausgabe mindert.

- Vorsteuerabzug: Die Vorsteuer, die bei bestimmten Aufwendungen erstattet werden kann, wird ebenfalls auf der Haben-Seite des Aufwandskontos erfasst.

Durch die Erfassung dieser Wertminderungen auf der Haben-Seite wird das Aufwandskonto ins Gleichgewicht gebracht. Diese Art von Buchung ermöglicht es, die tatsächlichen Kosten präzise zu dokumentieren und in der Buchführung transparent darzustellen.

Welche Aufwandskonten werden am häufigsten genutzt?

Nicht jedes Aufwandskonto wird in jedem Unternehmen gleichermaßen genutzt. Einige Aufwandskonten kommen in fast allen Betrieben vor, während andere spezielleren oder seltenen Geschäftsvorfällen vorbehalten sind. Die wichtigsten und regelmäßig genutzten Aufwandskonten sind:

- Wareneingang

- Miete

- Löhne und Gehälter

- Zinsaufwendungen

Zusätzlich gibt es noch spezifische Aufwandskonten, die weniger häufig genutzt werden, etwa für Telekommunikationskosten, Versicherungsbeiträge oder Abschreibungen auf Anlagegüter. Diese Konten sind zwar nicht für jeden Betrieb relevant, aber in speziellen Branchen oder Unternehmensbereichen unverzichtbar.

Warum sind Aufwandskonten für die Unternehmensführung wichtig?

Für die Unternehmensführung sind Aufwandskonten eine wichtige Grundlage, um einen genauen Überblick über alle anfallenden Kosten zu erhalten. Diese Transparenz hilft dabei, Kostenanalysen durchzuführen und Einsparpotenziale zu identifizieren. Zudem dienen die Aufwandskonten dazu, den Jahresabschluss korrekt und nachvollziehbar zu erstellen, da sie die Grundlage für die Gewinn- und Verlustrechnung (GuV) bilden.

Info

Aufwandskonto in Lexware erstellen

In Lexware buchhaltung kannst du ein Aufwandskonto als Sachkonto anlegen. Wie das geht, liest du in der FAQ “Sachkonto anlegen, kopieren, bearbeiten, löschen, sperren”.

In Lexware Office kannst du leider keine eigenen Konten anlegen.

Was passiert mit den Aufwandskonten am Jahresende?

Am Ende eines jeden Geschäftsjahres müssen die Aufwandskonten abgeschlossen werden. Dies erfolgt, indem alle erfassten Aufwendungen in das Gewinn- und Verlustkonto (GuV-Konto) überführt werden. Der Abschluss der Aufwandskonten ist notwendig, um den Unternehmenserfolg für das Geschäftsjahr zu ermitteln. Nach Abschluss aller Aufwands- und Ertragskonten wird der Saldo des GuV-Kontos mit dem Eigenkapitalkonto verrechnet.

Je nachdem, ob das Unternehmen Gewinn oder Verlust gemacht hat, verändert sich das Eigenkapital entsprechend:

- Gewinn: Wenn die Erträge die Aufwendungen übersteigen, wird der Saldo des GuV-Kontos im Haben verbucht. Dies erhöht das Eigenkapital des Unternehmens.

- Verlust: Wenn die Aufwendungen höher sind als die Erträge, steht der Saldo des GuV-Kontos im Soll und verringert das Eigenkapital.

Info

Was passiert bei einem Verlust?

Wenn am Jahresende ein Verlust festgestellt wird, verringert sich das Eigenkapital des Unternehmens. In einem solchen Fall müssen Maßnahmen ergriffen werden, um das Eigenkapital wieder zu stärken, beispielsweise durch Kosteneinsparungen oder eine Erhöhung der Einnahmen.

Die Aufwandskonten spielen daher eine zentrale Rolle für den finanziellen Erfolg eines Unternehmens und sind unerlässlich für die Erstellung des Jahresabschlusses.