Zusammenfassung

Kosten im Überblick

- Kosten sind der in Geld bewertete Verbrauch von Gütern und Dienstleistungen eines Unternehmens.

- Es gibt Grundkosten, Anderskosten und Zusatzkosten.

- Kosten lassen sich in direkte und indirekte Kosten unterteilen.

- Kosten unterscheiden sich von Ausgaben, die nicht zwingend der betrieblichen Leistung dienen.

- Eine klare Trennung von Kosten und Ausgaben ist wichtig für Preisgestaltung und Steuerberechnung.

- Neutraler Aufwand wird in betriebsfremden, außerordentlichen und bewertungsbedingten Aufwand unterteilt.

- Kosten können zeitlich und sachlich abgegrenzt werden.

- Direkte Kosten werden überwiegend Produkten, indirekte Kosten überwiegend Abteilungen oder Funktionen zugeordnet.

- Neutraler Aufwand stellt Ausgaben dar, die keine Kosten sind. Er wird in betriebsfremden, außerordentlichen und bewertungsbedingten Aufwand unterteilt.

- Kosten lassen sich durch Preis- und Mengeneinsparungen reduzieren.

Definition

Definition: Kosten

Kosten bezeichnen in der Betriebswirtschaft den in Geld bewerteten Verzehr von Gütern und Dienstleistungen, der bei der Leistungserstellung und dem Betrieb eines Unternehmens entsteht. Sie sind ein zentraler Bestandteil der Kosten- und Leistungsrechnung und dienen als Grundlage für Preisgestaltung, Wirtschaftlichkeitsanalysen und strategische Entscheidungen. Kosten können sowohl direkt als auch indirekt den Produkten oder Leis-tungen eines Unternehmens zugeordnet werden.

Arten von Kosten

Kosten können in verschiedene Arten unterteilt werden, um ihre Entstehung besser zu analysieren:

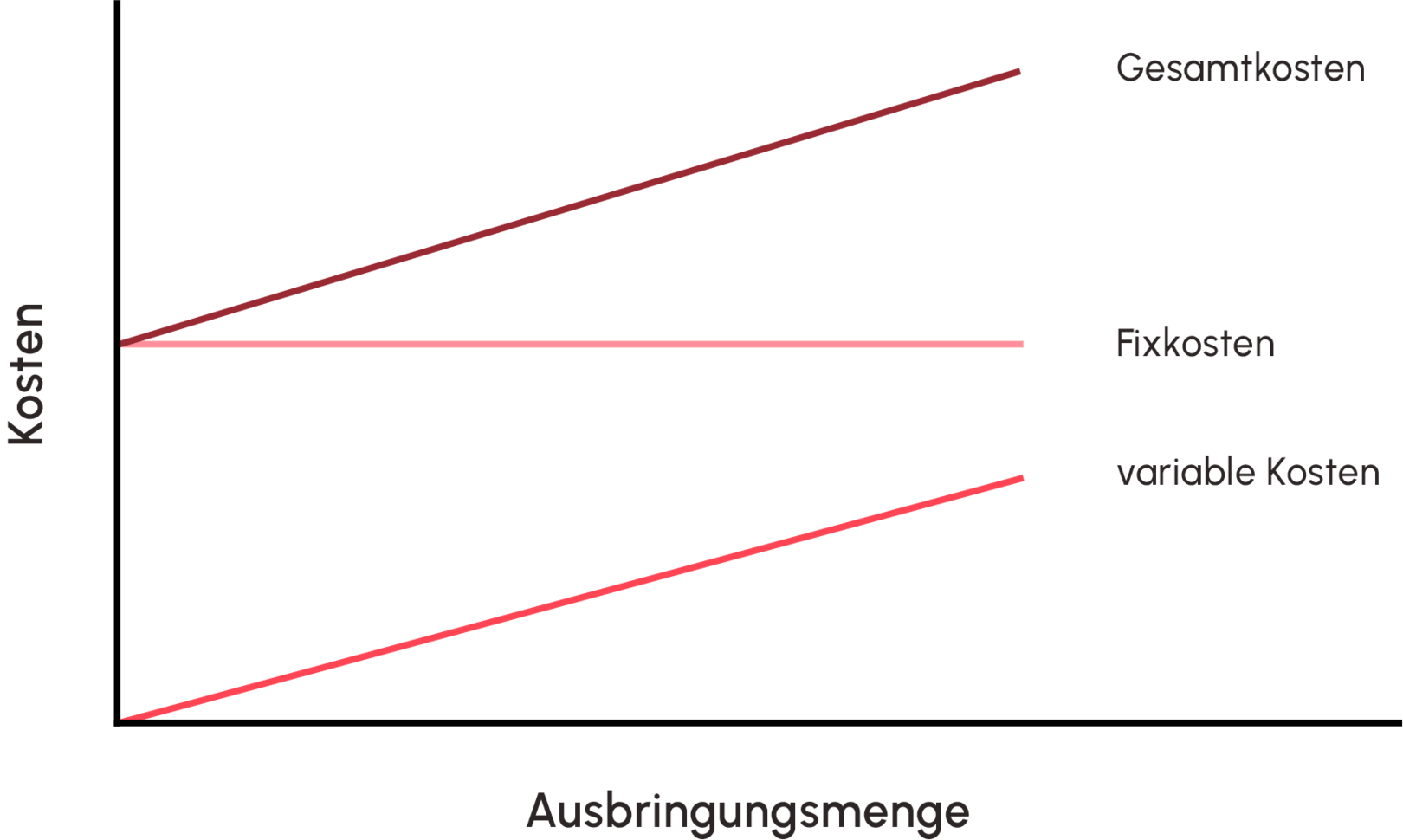

Grundkosten

Grundkosten sind Kosten, die sowohl in Buchhaltung als auch in der Kostenrechnung mit den gleichen Beträgen erfasst werden. Die Ermittlung ist in der Regel unkritisch, da entsprechende Belege als Buchungsgrundlage vorhanden sind. Sie umfassen beispielsweise feste Personalkosten oder Mieten.

Anderskosten

Anderskosten sind kalkulatorische Kosten, bei denen der Wert in Buchhaltung und Kosten-rechnung abweichen, z.B. kalkulatorische Abweichungen.

Zusatzkosten

Zusatzkosten sind kalkulatorische Kosten, die in der Buchhaltung keine Entsprechung haben, z.B. kalkulatorischer Unternehmerlohn.

Direkte und indirekte Kosten

Kosten werden je nach ihrer Zuordenbarkeit zur Produktion unterschieden:

Direkte Kosten

Diese Kosten sind unmittelbar einem Produkt oder einer Dienstleistung zuordenbar, z. B. Material- oder Fertigungskosten (v.a. Fertigungslöhne).

Indirekte Kosten

Indirekte Kosten lassen sich nicht direkt einem Produkt zuordnen und müssen über Kalkula-tionssätze verteilt werden, z. B. Gehälter, Mieten Verwaltungskosten.

Sind Ausgaben und Kosten dasselbe?

Ausgaben und Kosten werden oft gleichgesetzt, sind jedoch nicht identisch. Während Kosten ausschließlich auf die betrieblichen Leistungen abzielen, umfassen Ausgaben auch nicht be-triebsbezogene Posten wie Spenden. Nur Kosten fließen in die Gewinnermittlung und Preis-gestaltung ein.

Trennung von Kosten und Ausgaben

Eine klare Trennung ist notwendig, um betriebliche und steuerliche Entscheidungen korrekt zu treffen. Der Kauf von Aktien beispielsweise stellt zwar Ausgaben dar, diese dienen jedoch nicht der Erbringung einer betrieblichen Leistung, sofern sich das Unternehmen nicht auf den Kauf und Verkauf von Aktien spezialisiert hat.

- Neutraler Aufwand: findet sich im Jahresabschluss und umfasst Aufwendungen, die keine Kosten darstellen.

- Zweckaufwand bezeichnet die betrieblichen Kosten, die in Grundkosten und kalkulatorische Kosten unterteilt sind.

Neutraler Aufwand

Neutraler Aufwand wird in folgende Kategorien eingeteilt:

- Betriebsfremder Aufwand: Aufwendungen, die nicht der betrieblichen Leistung dienen (z. B. Spenden).

- Außerordentlicher Aufwand: Ungeplante Aufwendungen wie Diebstahlverluste.

- Bewertungsbedingter Aufwand: Unterschiede zwischen Kosten- und Bilanzabschreibung, beispielsweise wenn Abschreibungen in der Bilanz höher als in der Kostenrechnung sind.

Kostenabgrenzung

Zeitliche Abgrenzung

Kosten müssen der richtigen Periode zugeordnet werden, z. B. durch Rückstellungen oder Abgrenzung von Versicherungsbeiträgen, wenn die Versicherungsprämie z.B. für einen Teil des laufenden und einen Teil des Folgejahres anfallen.

Sachliche Abgrenzung

Die sachliche Abgrenzung sorgt dafür, dass Kostenarten korrekt zugeordnet und ggf. kalkula-torische Kosten berücksichtigt werden.

Verteilung der Kosten

Die Verteilung der Kosten ist entscheidend für eine korrekte Preisgestaltung.

- Direkte Kosten: Werden direkt einem Produkt zugeordnet.

- Indirekte Kosten: Müssen über Kostenstellen auf Produkte verteilt werden.

Kosten senken

Kostenreduktionen können durch Preis- und Mengenanpassungen erreicht werden:

- Verbesserte Fertigungsabläufe.

- Austausch von Bauteilen.

- Verwendung günstigerer Komponenten.

- Analyse von Gemeinkosten durch Methoden wie Prozesskostenrechnung oder Gemeinkostenwertanalyse.

Tipp

Eine differenzierte Kalkulation je nach Produkt und Kundengruppe hilft, marktgerechte Preise zu setzen und Wettbewerbsvorteile zu nutzen.