Kontenrahmen: Was Unternehmer wissen sollten

Der Kontenrahmen ist ein systematisches Verzeichnis aller Kontenarten der Buchführung eines Wirtschaftszweigs, mit dem die Vielzahl dieser verbindlich sortiert wird. Zugleich ordnet der Kontenrahmen die Konten den einzelnen Klassen zu. Außerdem dient er als Vorlage für die Aufstellung eines konkreten Kontenplans. Was Sie als Unternehmer zum Thema wissen sollten, lesen Sie in diesem Beitrag.

Hinweis: Gendergerechte Sprache ist uns wichtig. Daher verwenden wir auf diesem Portal, wann immer möglich, genderneutrale Bezeichnungen. Daneben weichen wir auf das generische Maskulinum aus. Hiermit sind ausdrücklich alle Geschlechter (m/w/d) mitgemeint. Diese Vorgehensweise hat lediglich redaktionelle Gründe und beinhaltet keinerlei Wertung.

Rechnungswesen im Kontenplan

Der Kontenrahmen ist ein systematisches Verzeichnis, das meist standardisiert ist, um schnell adaptierbar und leicht verständlich zu sein.

Er dient als Richtlinie und Empfehlung für die Aufstellung eines konkreten Kontenplans und hat verbindliche Bezeichnungen und Ordnungsprinzipien. Dadurch werden die Konten den einzelnen Kontenklassen zugeordnet und zur Übersicht mit einer bestimmten Abfolge von Nummern versehen.

Durch einen Kontenrahmen wird das Rechnungswesen einheitlich aufgebaut, damit eine ordnungsmäßige Buchung der Geschäftsvorfälle möglich ist. Auch ein überbetrieblicher Vergleich zwischen einzelnen Unternehmen bzw. Praxen wird mithilfe dieses Rahmens erleichtert.

Info

Welche Konten finden Sie im Kontenrahmen?

Im Kontenrahmen sind alle Konten aufgeführt, die in der Gewinnermittlung vorkommen, beispielsweise Erfolgskonten oder Aufwandskonten.

Um eine aussagefähige Kostenrechnung zu erstellen, muss jede einzelne Kostenart in der Buchführung exakt erfasst werden. Hierfür ist es unter Umständen erforderlich, im Kontenrahmen neue Konten anzulegen.

Welche Arten von Kontenrahmen gibt es?

Bevor mit der Gewinnermittlung begonnen wird, müssen sich Unternehmer wie GmbHs, Einzelunternehmer oder Kleinunternehmer sowie Freiberufler entscheiden, welcher Kontenrahmen der Richtige ist. Im Einzelnen unterscheidet man zwischen:

- Einzelhandelskontenrahmen

- Großhandelskontenrahmen/Handelsunternehmenskontenrahmen

- Handwerks-Kontenrahmen

- Gemeinschaftskontenrahmen (GKR)

- Industriekontenrahmen (IKR)

- Kontenrahmen für Branchen

- DATEV-Kontenrahmen

Info

Was ist DATEV?

Die DATEV eG ist eine Datenverarbeitungsorganisation für die Angehörigen der steuerberatenden Berufe und hat eine Reihe von Standardkontenrahmen entwickelt, wie beispielsweise:

Diese Vorteile bieten Ihnen Standardkontenrahmen (SKR)

Standardkontenrahmen sind so gemacht, dass sie — wie der Name schon sagt — übertragbar sind. Das ermöglicht eine einheitliche Verbuchung der Geschäftsvorfälle in einzelnen Unternehmen. Vorteile dabei sind:

- Erleichterung der Arbeit von Steuerberatern und Wirtschaftsprüfern

- Zügige Erstellung der Abschlüsse

Die Standardkontenrahmen von DATEV sind in der Regel von SKR 01 an durchnummeriert.

Tipp

SKR 03 und SKR 04 direkt nutzen

Die Standardkontenrahmen SKR 03 und SKR 04 beispielsweise sind in fast allen Software-Lösungen zur Gewinnermittlung hinterlegt. So ergibt sich die Möglichkeit, diese mit wenigen Klicks einfach auf Ihr Unternehmen anzupassen.

Weitere gängige Kontenrahmen im Überblick

In Deutschland gehören die branchenspezifischen Kontenrahmen von DATEV mittlerweile zum Standard. Beinahe jede Branche findet dort den passenden Kontenplan, angepasst an die jeweiligen Besonderheiten: Kontenrahmen für die Landwirtschaft (SKR 14), das Hotel und Gaststättengewerbe (SKR 70), die Immobilienwirtschat oder auch für Vereine/Stiftungen oder andere Einrichtungen (SKR 49). Daneben gibt es aber noch weitere Ordnungssysteme:

- Den Industriekontenrahmen (IKR), der vom Bundesverband der Deutschen Industrie (BDI) herausgegeben wird

- Den Einzelhandelskontenrahmen (EKR), den der Handelsverband Deutschland e.V. (HDE)

- Gemeinschaftskontenrahmen Industrieller Verbände (GKR)

Beide sind speziell an die Bedürfnisse der Branchen angepasst. Daher bilden sie nicht unbedingt den Kontenplan eines Kleinunternehmers oder Handwerkers ab.

Der Aufbau eines Kontenrahmens

Grundsätzlich gibt es verschiedene Ordnungssysteme für Kontenrahmen. Erkennbar sind diese Unterschiede an den unterschiedlichen Ziffern, mit denen sie benannt werden. Sie fassen systematisch alle für ein Unternehmen relevanten Konten zusammen. Am Beispiel von SKR 03 und SKR 04 heißt das:

- Der SKR 03 wurde nach dem Prinzip der Prozessgliederung aufgebaut. Berücksichtigt werden hierbei besonders die betrieblichen Abläufe. Das heißt, der Kontenrahmen und die Kontengruppen orientieren sich am Geschäftsablauf des Unternehmens. Deshalb eignet sich dieser Kontenrahmen beispielsweise, wenn Sie eine Kosten- und Leistungsrechnung durchführen.

- Der SKR 04 hingegen ist mit seinen Positionen nach dem Abschlussprinzip aufgebaut und orientiert sich am Aufbau des handelsrechtlichen Jahresabschlusses.

Standardkontenrahmen sind für die Gliederung in Kontenklassen zuständig. Das sieht im SKR 03 und SKR 04 wie folgt aus:

SKR 03

Die Reihenfolge entspricht dem Prozessgliederungsprinzip:

0: Anlage- und Kapitalkonten

1: Finanz- und Privatkonten

2: Abgrenzungskonten

3: Wareneingangs- und Bestandskonten

4: Betriebliche Aufwendungen

7: Bestände an Erzeugnissen

8: Erlöskonten

9: Vortrags- und statistische Konten

SKR 04

Die Reihenfolge entspricht dem Abschlussgliederungsprinzip:

0: Anlagevermögen

1: Umlaufvermögen

2: Eigenkapitalkonten

3: Fremdkapitalkonten

4: Betriebliche Erträge

5 und 6: Betriebliche Aufwendungen

7: Weitere Erträge und Aufwendungen

9: Vortrags- und statistische Konten

Definition

Was ist ein Kontenplan in der Buchhaltung?

Ein Kontenplan ist ein auf Ihr spezielles Unternehmen zugeschnittener Kontenrahmen. Daher wird er auch oft als „Kontenrahmenplan“ bezeichnet. In der Regel wird er auf Basis von standardisierten Kontenrahmen erstellt und umfasst alle für Ihre Buchführung relevanten Konten.

Buchhaltung: Einen Kontenplan aus dem Kontenrahmen erstellen

Nachdem Sie den passenden Kontenrahmen für Ihr Unternehmen ausgewählt haben, müssen Sie den Kontenplan erstellen. Das bedeutet, dass Sie in diesem standardisierten Kontenrahmen bei der Erstellung Ihrer Finanzbuchhaltung individuelle Anpassungen vornehmen. Das kann auf unterschiedliche Art und Weise geschehen:

- Ausdünnen des Kontenrahmens: Übernehmen Sie nur die Konten, die Sie tatsächlich benötigen.

- Anlegen von individuellen Unterkonten: Zum Beispiel kann jedes Bankkonto separat mit Namen und Kontonummer angelegt werden.

- Umbenennung der Konto-Bezeichnungen: Namen können geändert oder verkürzt werden.

Info

Was ist der Unterschied zwischen Kontenrahmen und Kontenplan?

Der Kontenplan ist eine individuelle Aufgliederung aller Konten eines Unternehmens. Er wird aus einem ausgewählten Kontenrahmen entwickelt.

Grundsätze ordnungsgemäßer Buchführung

Die Grundsätze ordnungsgemäßer Buchführung (GoB bzw. GoBD) und die Vorschriften des Handelsgesetzbuches (HGB) bilden zusammen die grundlegenden Regelungen für die Buchführung. Diese müssen von allen Kaufleuten beachtet werden.

Unternehmer sowie Freiberufler, die nicht im Handelsregister eingetragen sind, sowie Freiberufler müssen lediglich die GoB bzw. GoBD beachten. Für sie gelten die Vorschriften des HGB also nicht.

Info

Keine Kontenrahmen-Pflicht

Es besteht keine gesetzliche Verpflichtung zur Anwendung eines Kontenrahmens. Jeder Unternehmer und Freiberufler aus den verschiedenen Wirtschaftszweigen kann theoretisch seinen eigenen entwickeln. Dieser muss allerdings den GoB entsprechen.

So richten Sie die Software zur Buchhaltung oder zur Gewinnermittlung ein

Am einfachsten und schnellsten gelingt das Kontieren mit einer passenden Buchhaltungssoftware wie etwa mit Lexware buchhaltung. Im Buchhaltungsprogramm sind bereits verschiedene Kontenrahmen hinterlegt, dessen einzelne Stellen Sie dann nur noch anpassen müssen. Um Lexware buchhaltung einzurichten, befolgen Sie diese Schritte:

- Bevor es ans Eingemachte geht, sollten die kompletten Firmendaten in die Software eingegeben werden. Diese Daten werden später als Standard in Ausdrucken, Geschäftsbriefen etc. übernommen.

- Im nächsten Schritt muss eine Entscheidung zur Gewinnermittlungsart getroffen werden. Zur Auswahl stehen Betriebsvermögensvergleich und Einnahmen-Überschuss-Rechnung (EÜR). Der Betriebsvermögensvergleich ist die klassische Buchführung mit Bilanz sowie Gewinn- u. Verlustrechnung. Die Einnahmenüberschussrechnung (EÜR) wird auch als einfache Buchführung bezeichnet. Hier werden lediglich die Betriebseinnahmen und die Betriebsausgaben aufgezeichnet.

- Im weiteren Schritt wird der Kontenrahmenabgefragt. Es kann ein Standardkontenrahmen, ein bestehender oder ein leerer Kontenrahmen angelegt werden. Ein leerer Kontenrahmen sollte nur von Fachleuten gewählt werden, die eine gute Übersicht über die im Unternehmen verwendeten oder benötigten Konten besitzen.

- Zum Schluss kommen noch einige programmspezifische Eingaben und dann können Sie schon mit der Eingabe der Geschäftsvorfälle beginnen.

Bilanz und EÜR – Die Unterschiede

Der prägnanteste Unterschied zwischen der Bilanz (auch doppelte Buchführung genannt) und der Einnahmenüberschussrechnung (EÜR) ist, dass die EÜR die einfachere Variante ist. Ziel von beiden ist es, den Gewinn eines Unternehmens zu ermitteln.

Doppelte Buchführung (Bilanz)

Die Bilanz bildet die Grundlage der doppelten Buchführung. Sie ist in zwei Seiten gegliedert:

- Auf der Aktivseite (links) werden alle Vermögenswerte ausgewiesen.

- Auf der Passivseite (rechts) werden sowohl das Fremdkapital (Schulden) als auch das Eigenkapital/Betriebsvermögen (Wert des Unternehmens) dargestellt.

Die Summe beider Seiten muss immer gleich sein.

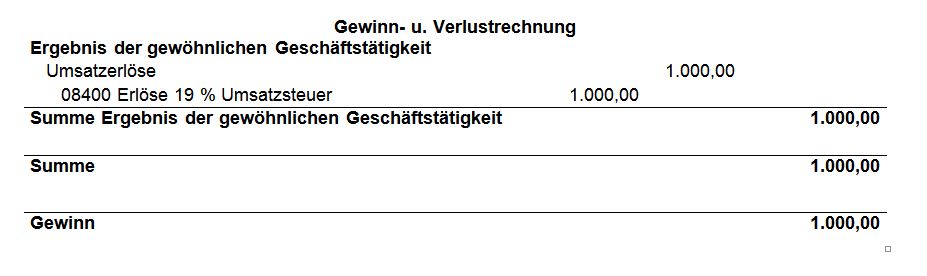

In der Gewinn- und Verlustrechnung (GuV) werden Aufwendungen und Erträge gegenübergestellt. Die Differenz zwischen beiden Werten ist der Gewinn oder Verlust.

Im Gegensatz zur EÜR zeigt die Bilanz, wie es um die tatsächliche Vermögenslage eines Unternehmens steht. Dort wird durch den festgelegten Kontenrahmen ein detailliertes Bild vermittelt.

Die Bilanz und die Gewinn- u. Verlustrechnung bilden zusammen den Jahresabschluss.

Hier muss sowohl auf einem Sollkonto als auch auf einem Habenkonto gebucht werden. Ein Beispiel:

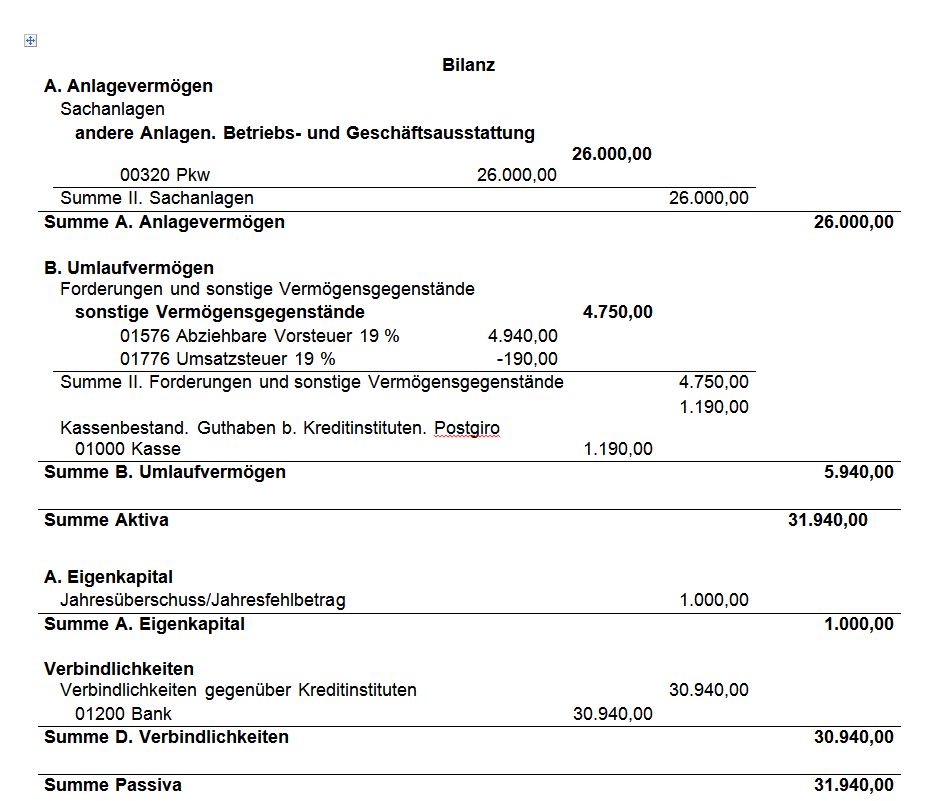

- SKR 03 Soll (320 – Pkw *) 30.940 EUR an SKR 03 Haben (1200 - Bank) 30.940 EUR

- SKR 03 Soll (1000 - Kasse) 1.190 EUR an SKR 03 Haben (8400 - Erlöse 19 % USt **) 1.190 EUR

* Das Konto 320 ist ein Automatikkonto. Die Vorsteuer von 19 % ist hinterlegt. Das heißt: 26.000 Euro werden auf das Konto 320 gebucht und die abziehbare Vorsteuer in Höhe von 4.940 Euro auf das Konto 1576.

** Das Konto 8400 ist ebenfalls ein Automatikkonto. Die Umsatzsteuer von 19 % ist hinterlegt. Das heißt: 1.000 Euro werden auf das Konto 8400 gebucht und die Umsatzsteuer in Höhe von 190 Euro auf das Konto 1776.

Für diese beiden Geschäftsfälle ergibt sich die folgende Bilanz und Gewinn- und Verlustrechnung:

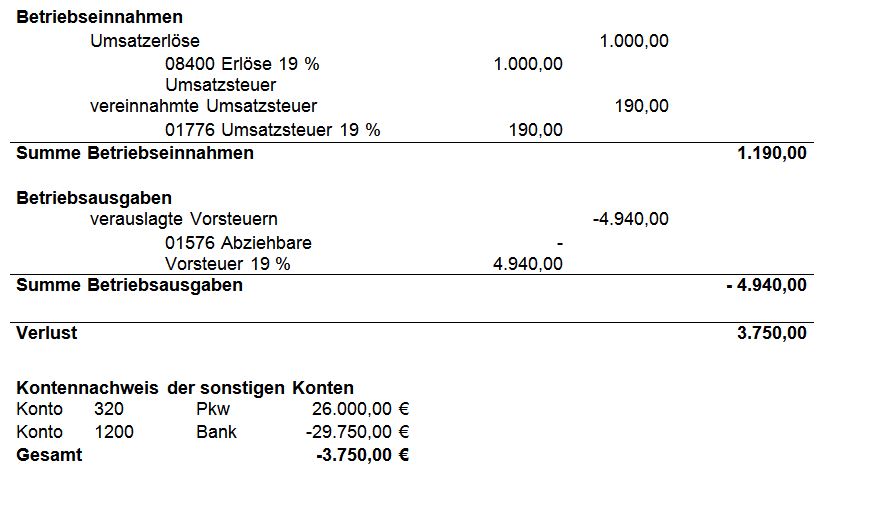

Die Einnahmen-Überschuss-Rechnung (EÜR)

Die EÜR genügt vor allem vielen Freiberuflern, um den steuerlichen Gewinn zu ermitteln. Hier werden lediglich Betriebseinnahmen und -ausgaben gegenübergestellt. Bestandswerte (Anlagevermögen, Bankguthaben, Warenbestände, Forderungen, Verbindlichkeiten usw.) müssen nicht unbedingt erfasst werden. Diese werden in der EÜR nicht ausgewiesen. Lediglich als Anlage zur EÜR wird ein Kontennachweis der sonstigen Konten erstellt. Ein vollumfänglicher Kontenrahmen ist bei der EÜR keine Pflicht, sondern dient eher der eigenen Kontrolle aller finanziellen Mittel.

Auswirkung auf den Gewinn haben die Betriebseinnahmen und -ausgaben erst zum Zeitpunkt der Zahlung. Eine Ausnahme gibt es allerdings: Bei der Anschaffung von Anlagegütern, die abgeschrieben werden, ist der Zeitpunkt der Anschaffung maßgeblich.

Bei der EÜR müssen zwar ebenfalls zwei Konten angesprochen werden. Hier reicht es aber aus, wenn die Werte der Kontoauszüge oder die Werte der Kassenaufzeichnungen in die Eingabemaske eingetragen werden.

- SKR 03 Soll (320 – Pkw *) 30.940 EUR an SKR 03 Haben (1200 - Bank) 30.940 EUR

- SKR 03 Soll (1000 - Kasse) 1.190 EUR an SKR 03 Haben (8400 - Erlöse 19 % USt **) 1.190 EUR

* Das Konto 320 ist auch bei der EÜR ein Automatikkonto. Die Vorsteuer von 19 % ist hinterlegt. Das heißt: 26.000 Euro werden auf das Konto 320 gebucht und die abziehbare Vorsteuer in Höhe von 4.940 Euro auf das Konto 1576.

** Bei der EÜR ist auch das Konto 8400 ein Automatikkonto. Die Umsatzsteuer von 19 % ist hinterlegt. Das heißt: 1.000 Euro werden auf das Konto 8400 gebucht und die Umsatzsteuer in Höhe von 190 Euro auf das Konto 1776.

Für diese beiden Geschäftsfälle ergibt sich die folgende EÜR:

Tipp

So vermeiden Sie Fehler von Anfang an

In der Eingabemaske werden bei Automatikkonten sowohl die Vorsteuer als auch die Umsatzsteuer in einem zusätzlichen Feld ausgewiesen. Vergleichen Sie diese Werte immer mit dem ausgewiesenen Wert des Buchungsbelegs. So können Sie bereits im Vorfeld Fehler vermeiden (beispielsweise, wenn in Rechnungen keine Umsatzsteuer oder Vorsteuer ausgewiesen ist, weil Wirtschaftsgüter bzw. Dienstleistungen von Kleinunternehmern gekauft werden, die keinen Anspruch auf Vorsteuerabzug haben und keine Umsatzsteuer ausweisen).

Buchen in einer Buchhaltungssoftware

Egal welche Art der Gewinnermittlung Sie bevorzugen, das Buchen der Geschäftsvorfälle in einer Buchhaltungssoftware ist in beiden Fällen fast identisch.

Tipp

Buchen mit einer Online-Buchhaltungslösung

Um die Buchungsvorgänge einfach, schnell und effizient durchzuführen, hilft eine Online-Buchhaltungslösung wie lexoffice weiter. So behalten Sie jederzeit den Überblick über Geschäftsvorfälle und können sichergehen, dass einzelne Posten korrekt verbucht werden.