Hintergrund

Für Unternehmer, die grenzüberschreitende Dienstleistungen erhalten, ist die Bestimmung des umsatzsteuerlichen Leistungsortes maßgeblich. Wenn der Leistungsort nach § 3a Abs. 2 UStG im Empfängerort liegt, sind Sie als Leistungsempfänger Steuerschuldner nach § 13b Abs. 1 UStG.

| Wer leistet? (Auftragnehmer) | Unternehmer in der EU. |

| Was wird geleistet? | Beratungsleistungen, Arbeiten an beweglichen Gegenständen, Güterbeförderung, Veranstaltungsleistungen usw. |

| Wo ist der Ort der Leistung? | Empfängerort nach § 3a Abs.2 UStG im Inland (D). |

| Wer ist Leistungsempfänger?(Auftraggeber) | Unternehmer mit Sitz in Deutschland. |

Hinweis: Diese Auflistung ersetzt keine umfassende umsatzsteuerliche Prüfung. Fragen Sie ggf. Ihren Steuerberater.

Steuersätze prüfen

- Öffnen Sie das Menü 'Verwaltung - Steuersätze'.

- Prüfen Sie die Steuersätze und ergänzen Sie ggf. fehlende Angaben.

- Schließen Sie den Dialog mit 'Speichern'.

Steuersätze SKR-03

Steuersätze SKR-04

DATEV-Steuerschlüssel

DATEV-Steuerschlüssel werden für die korrekte Berechnung der Steuer bei Exporten und Importen (ASCII und DATEV) benötigt.

Hinterlegen Sie die Steuerschlüssel nach Klick auf das grüne Symbol.

| Steuersatz | 01.01.2007 | 01.07.2020 | 01.01.2021 |

|---|---|---|---|

| USt/VSt 5% | 0 | 91 | 91 |

| USt/VSt 7% | 91 | 91 | 91 |

| USt/VSt 16% | 0 | 94 | 94 |

| USt/VSt 19% | 94 | 94 | 94 |

Standardkonten ermitteln

Wichtig: Verwenden Sie die Konten, die in den Standardkontenrahmen für die Steuerfälle § 13b vorgesehen sind. Sie ermitteln diese Konten, indem Sie im Kontenplan über die Listeneinstellungen die Spalte 'Steuersatz ab 01.01.2021' einblenden und nach dieser Spalte sortieren.

Beispiel: SKR-03

Falls Sie weitere Konten benötigen, kopieren ein bestehendes Konto § 13b oder legen Sie eine neues Konto an und hinterlegen Sie bei diesem Konto alle Angaben zum Steuerfall § 13b.

Aufwandskonto einrichten

- Öffnen Sie 'Verwaltung - Kontenverwaltung'.

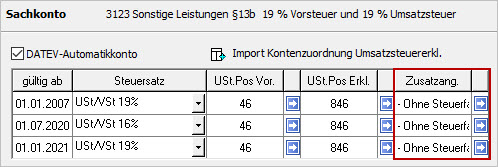

- Markieren Sie das Aufwandskonto 'Sonstige Leistungen § 13b 19 % Vorsteuer und 19 % Umsatzsteuer'

SKR-03: 3123 / SKR-04: 5923. - Klicken Sie auf 'Bearbeiten'.

- Öffnen Sie die Seite 'Eigenschaften'.

- Wählen Sie den Steuersatz 'USt/VSt 19%'.

- Das Feld 'Zusatzangabe' wird aktiv.

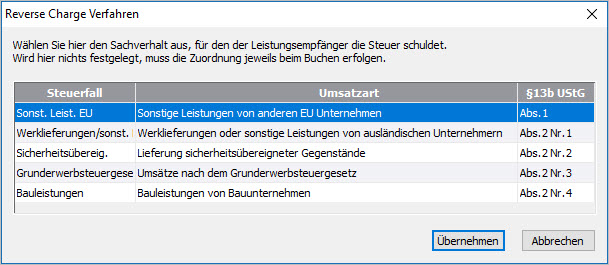

- Öffnen Sie die Auswahlliste in der Spalte 'Zusatzangaben'.

- Markieren Sie den Steuerfall und klicken Sie auf 'Übernehmen'.

- Der Steuerfall wird als Zusatzangabe angezeigt. Die Umsatzsteuerpositionen (USt.Pos.) werden aus dem Steuerfall übernommen und sind nicht manuell änderbar.

- Klicken Sie auf 'Speichern'.

Buchung erfassen

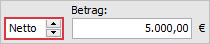

Beispiel: Sie sind deutscher Unternehmer und beauftragen einen französischen Designer mit der Erstellung eines Firmenlogos. Sie erhalten vom französischen Unternehmer eine Rechnung über 5.000 EUR netto. Die Rechnung enthält den Hinweis 'Steuerschuldnerschaft des Leistungsempfängers' oder 'Reverse-Charge'.

Hinweis: In der Rechnung darf keine Umsatzsteuer ausgewiesen sein. Ihre USt-ID.Nr. und die des leistenden Unternehmers sind enthalten.

| Buchungssatz Eingangsrechnung SKR-03 / SKR-04 | |||

|---|---|---|---|

| Sollkonto | Habenkonto | Betrag | Hinweise |

| 3123 / 5923 Sonstige Leistungen § 13b 19% VSt./USt. |

70000 Kreditor | 5.000.- | Geben Sie den Nettobetrag ein. |

| 1577 / 1407 Abziehbare Vorsteuer § 13b UStG 19% |

1787 / 3837 Umsatzsteuer nach § 13b UStG |

950.- | Automatische Steuerbuchung |

.

Nach Eingabe des Aufwandkontos wird automatisch der Steuerfall angezeigt, den Sie im Aufwandskonto hinterlegt haben.

In der Auswahlliste der Steuerfälle sehen Sie die Umsatzsteuerpositionen (USt.Pos.VA), die dem Steuerfall zugeordnet sind.

Umsatzsteuer-Voranmeldung prüfen

Der Ausweis in der Umsatzsteuer-Voranmeldung erfolgt auf den Umsatzsteuerpositionen des Steuerfalls, der im Buchungssatz zugeordnet ist (hier: 46/47/67/).

Öffnen Sie im Menü 'Berichte - Auswertung' die Umsatzsteuer-Voranmeldung in der 'Vorschau'.

Die Bemessungsgrundlage wird in der Position 46 ausgewiesen, die Umsatzsteuer in der Position 47.

Die Vorsteuer wird in der Position 67 ausgewiesen.

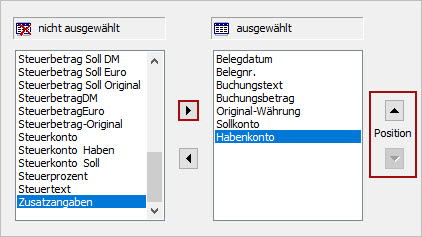

Zusatzangabe in Buchungslisten einblenden

Sie können die Zusatzangabe in allen Buchungslisten (Journal, Sachkonto etc.) anzeigen lassen.

- Markieren Sie in der Buchungsliste eine Buchung mit der rechten Maustaste.

- Klicken Sie im Kontextmenü auf 'Listeneinstellungen'.

- Markieren Sie links den Eintrag 'Zusatzangaben'.

- Klicken Sie auf den Pfeil, der nach rechts zeigt.

- Verschieben Sie den Eintrag an die gewünschte Position.

- Klicken Sie auf 'OK'.