Hintergrund

Für die Berechnung der Lohnsteuer und der Sozialversicherungsbeiträge muss geprüft werden, ob die Nachzahlung laufender Arbeitslohn (z. B. Überstundenabgeltung) oder eine Einmalzahlung (z. B. Urlaubsabgeltung) darstellt.

Aus Vereinfachungsgründen haben sich die Spitzenorganisationen der Sozialversicherung darauf geeinigt, dass eine Nachzahlung wie eine Einmalzahlung behandelt werden kann.

Wenn eine einmalige Zahlung nach Beendigung der Beschäftigung geleistet wird (z. B. bei einer Urlaubsabgeltung), ist die Einmalzahlung in der Regel beitragspflichtig. Die Einmalzahlung ist beitragsrechtlich dem letzten Entgeltabrechnungszeitraum zuzuordnen. Liegt dieser Zeitraum im Vorjahr, kann der Auszahlungsbetrag ggf. beitragsfrei sein. Beitragsrechtliche Änderungen, die sich nach dem Austritt ergeben (z. B. Wechsel der Krankenkasse oder geänderte Kinderanzahl in der Pflegeversicherung), sind unbeachtlich.

Eine Einmalzahlung ist im Monat der Zahlung zu versteuern (Zuflussprinzip). Bei der Berechnung der Lohnsteuer sind die im Auszahlungsmonat gültigen Lohnsteuermerkmale (Lohnsteuerklasse, Konfession, Kinder- und sonstige Freibeträge) heranzuziehen. Es wird die aktuelle Jahreslohnsteuertabelle verwendet.

Eine Lohnsteuerermäßigung über die Fünftelregelung ist für Zahlungen nach dem 01.01.2025 nicht mehr möglich. Mit der Einkommensteuererklärung kann dies nachgeholt werden.

Ausnahme: Auszahlung von Arbeitszeitguthaben:

Für die Auszahlung von Entgeltguthaben aus Arbeitszeitguthaben gilt seit 1. Januar 2023 eine abweichende Regelung. (8. SGB IV-Änderungsgesetz, zum 1. Januar 2023 in Kraft getreten)

Für die Abgeltung von Entgeltguthaben, die aus Arbeitszeitguthaben abgeleitet sind, findet § 23a SGB IV mit der Maßgabe Anwendung, dass nach Beendigung oder bei Ruhen des Beschäftigungsverhältnisses ausgezahlte Entgeltguthaben auch dann dem letzten Entgeltabrechnungszeitraum zuzuordnen sind, wenn dieser nicht im laufenden Kalenderjahr liegt.

Fall 1: Beschäftigung endet im Jahr der Nachzahlung

Die Nachzahlung (Einmalzahlung) muss beitragsrechtlich dem letzten Abrechnungszeitraum des laufenden Jahres zugeordnet werden. Steuerrechtlich gilt der aktuelle Abrechnungsmonat.

Wichtiger Hinweis: Wenn im laufenden Kalenderjahr kein Abrechnungszeitraum vorhanden (0 SV-Tage) bzw. kein beitragspflichtiges Entgelt gezahlt worden ist, ist die Einmalzahlung beitragsfrei.

Beispiel:

Beendigung der Beschäftigung im Januar Urlaubsabgeltung im Monat April. Obwohl die Beschäftigung im April nicht mehr besteht, ist die Einmalzahlung steuer- und beitragspflichtig. Die Lohnsteuer ist mit den Lohnsteuermerkmalen April abzurechnen und an das Betriebsfinanzamt anzumelden. Beitragsrechtlich wird die Einmalzahlung dem letzten Abrechnungsmonat - also dem Januar - zugeordnet.

Vorgehen in Lexware lohn+gehalt

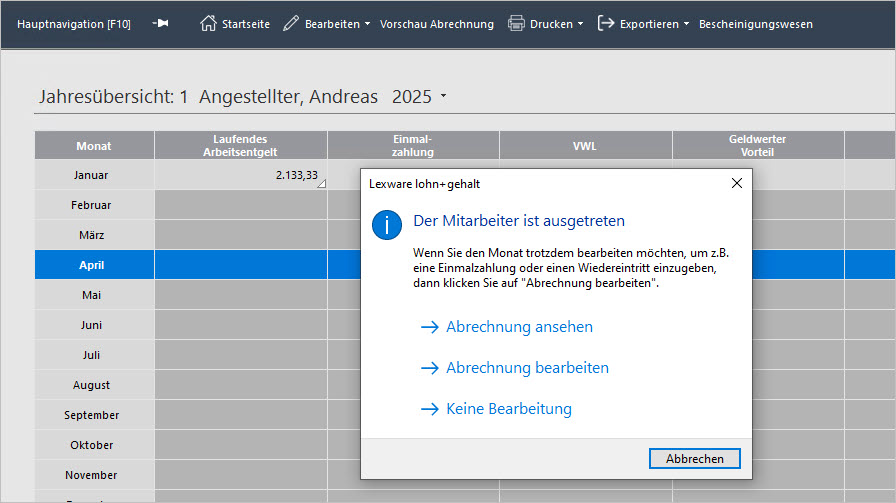

Wichtig: Entfernen Sie in den Mitarbeiterstammdaten nicht das Austrittsdatum und erfassen Sie auch kein Wiedereintrittsdatum.

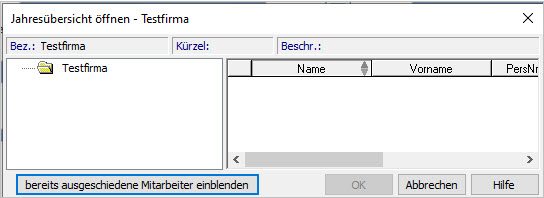

- Öffnen Sie über die Jahresübersicht die Abrechnung des ausgeschiedenen Mitarbeiters. Wenn in dem folgenden Dialog der Mitarbeiter nicht angezeigt wird, klicken Sie auf die Schaltfläche 'bereits ausgeschiedene Mitarbeiter einblenden'.

- Nach Auswahl des Mitarbeiters klicken Sie auf die Zeile des aktuellen Abrechnungsmonats der Firma und wählen Sie im nachfolgenden Fenster den Link 'Abrechnung bearbeiten'.

- Erfassen Sie im Bereich Einmalzahlung die Nachzahlung in den dafür vorgesehenen Lohnarten (z. B. '1002-Nachzahlung' oder '1005 - Abfindung steuerpflichtig' etc.).

Erläuterung der Auswirkungen im oben genannten Beispiel:

Lohnsteuer Januar

Für den Zeitraum Januar wurde bereits eine Lohnsteuerbescheinigung und eine ELStAM-Abmeldung erzeugt.

Versenden Sie, sofern noch nicht geschehen, die Lohnsteuerbescheinigung.

Wichtig: Nach dem Versand der ELStAM-Abmeldung wird der Mitarbeiter vom ELStAM-Verfahren abgemeldet. Holen Sie zeitnah die Verarbeitungsprotokolle und die ELStAM-Änderungsliste ab.

Lohnsteuer April

Nachdem Sie die Einmalzahlung im April erfasst haben, steht Ihnen automatisch eine ELStAM An- und Abmeldung mit Datum 01.04. zur Verfügung. Die Anmeldung erfolgt mit dem Arbeitgeberkennzeichen 'Nebenarbeitgeber' und damit der Steuerklasse 6.

- Versenden Sie die Anmeldung.

- Übernehmen Sie die ELStAM-Rückmeldung in die Mitarbeiterstammdaten.

Hinweise:

- Wenn der Mitarbeiter gesichert kein weiteres Arbeitsverhältnis hat, können Sie in den 'Steuerdaten' das Arbeitgeberkennzeichen auf 'Hauptgeber' ändern.

- Für den Zeitraum April wird eine weitere Lohnsteuerbescheinigung erstellt. Versenden Sie die Lohnsteuerbescheinigung und die ELStAM-Abmeldung.

Holen Sie zeitnah die Verarbeitungsprotokolle und die ELStAM-Änderungsliste ab. - Die Lohnsteuer-Anmeldung erfolgt im laufenden Anmeldezyklus (monatlich, vierteljährlich, jährlich), d. h., es wird keine korrigierte Lohnsteuer-Anmeldung eines Vormonats erstellt.

Sozialversicherung:

Die Einmalzahlung wird dem letzten Abrechnungsmonat (in unserem Beispiel = Januar) zugeordnet.

Für die im April abgerechnete Einmalzahlung wird eine Sondermeldung – Meldegrund 54 erstellt.

Versenden Sie die Sondermeldung über das Lexware meldecenter.

Fall 2: Beschäftigungsende im Vorjahr - Nachzahlung nach dem 1. Quartal

Wichtiger Hinweis: Wenn im laufenden Kalenderjahr kein Entgelt abgerechnet wurde, ist die Nachzahlung beitragsfrei. (0 SV-Tage).

Lohnsteuerlich gilt der Auszahlungsmonat im aktuellen Abrechnungsjahr (Zuflussprinzip).

Erfassen Sie die Nachzahlung als Einmalzahlung im aktuellen Abrechnungsmonat.

Weitere Vorgehensweise wie in Fall 1 beschrieben.

Fall 3: Beschäftigungsende im Vorjahr/ Nachzahlung innerhalb des ersten Quartals

Hinweise:

- Wenn die Einmalzahlung im ersten Quartal des Folgejahres gezahlt wird, prüft Lexware lohn+gehalt automatisch, ob die Märzklausel anzuwenden ist.

- Wird die Zahlung aufgrund der Märzklausel beitragsrechtlich dem Vorjahr zugeordnet, werden SV-Beiträge berechnet. In der Abrechnung sind die SV-Beiträge mit einem "V" (für Vorjahr) gekennzeichnet.

- Wenn die Prüfung ergibt, dass die Zahlung nicht dem Vorjahr zugeordnet werden kann, ist die Zahlung im Jahr der Auszahlung beitragsfrei.

- Es wird eine Sondermeldung - Meldegrund 54 erzeugt. Die Beiträge werden mit dem laufenden Beitragsnachweis an die Krankenkasse gemeldet.

Weitere Vorgehensweise wie in Fall 1 beschrieben.