Begriffserklärung

Das Unternehmensergebnis wird von der Finanzbuchhaltung mithilfe der Gewinn– und Verlustrechnung ermittelt. Hierbei spielen verschiedene externe Einflüsse eine Rolle, zum Beispiel steuerliche Vorschriften oder außer-periodische Einflüsse. Das Ergebnis, das in der Kostenrechnung ermittelt wird, stellt jedoch lediglich das betriebliche Ergebnis einer Periode dar. Daher können diese Einflüsse hier komplett außer Acht gelassen werden. In der sogenannten Abgrenzungsrechnung werden diese korrigiert. Für die Kostenrechnung werden dabei nur Leistungen beachtet, die deinem Betriebsziel dienen.

Finanzbuchhaltung (Fibu)

Die Finanzbuchhaltung gehört zum externen Rechnungswesen und ist gesetzlich geregelt. Sie erfasst alle Aufwendungen und Erträge eines Unternehmens und ermittelt das Gesamtergebnis, das für steuerliche Zwecke relevant ist. Sie fokussiert sich somit auf den steuerlichen Gewinn. Dieser Bereich wird als Rechnungskreis 1 (RK 1) bezeichnet.

Kosten- und Leistungsrechnung (KLR)

Die Kosten- und Leistungsrechnung ist Teil des internen Rechnungswesens und kann flexibel gestaltet werden. Sie konzentriert sich auf die Kosten und Leistungen, die das Kerngeschäft betreffen, und dient dazu, das Betriebsergebnis zu analysieren. Damit wird die Wirtschaftlichkeit des Unternehmens beurteilt. Diese Prozesse gehören zum Rechnungskreis 2 (RK 2).

Info

Rechnungskreis 1 und 2 einfach erklärt

Rechnungskreis 1 und Rechnungskreis 2 sind zentrale Bestandteile des Rechnungswesens und dienen unterschiedlichen Zwecken. Während der RK 1 auf das externe Rechnungswesen ausgerichtet ist, konzentriert sich der RK 2 auf interne Analysen.

Was steckt hinter der Abgrenzungsrechnung?

Mit der Abgrenzungsrechnung entsteht eine Brücke zwischen der Fibu und der KLR. Es werden die bestehenden Unterschiede kenntlich gemacht und der Erfolgsbetrag des Kerngeschäfts wird deutlich. Da das interne und externe Rechnungswesen in vielen Fällen aneinander angeglichen wird (die sogenannte Harmonisierung), verliert die Abgrenzungsrechnung zunehmend an Bedeutung. Kommt die Harmonisierung jedoch nicht zum Einsatz, wird die Rechnung nach wie vor eingesetzt. Hinter ihr verbirgt sich ein System an Regeln, mit dessen Hilfe der Kostenrechner die Berechnungen der Buchhaltung nutzen kann.

Tipp

Wirtschaftlichkeit bedenken

Da die Harmonisierung unter der Prämisse angewendet wird, dass Vorteile aus Steuergesetzen nicht genutzt werden, ist es notwendig, dass vor der Abgrenzungsrechnung die Wirtschaftlichkeit geprüft wird. Dabei sollte man sich fragen, welchen Nutzen man von der Abgrenzungsrechnung ziehen würde und ob sie in dem entsprechenden Fall sinnvoll ist.

Die Aufgaben der Abgrenzungsrechnung

Folgende vier Aufgaben werden der Abgrenzungsrechnung grundsätzlich zugeschrieben:

Werte der Finanzbuchhaltung werden für die Kostenrechnung nutzbar gemacht.

Ergebnisse der Finanzbuchhaltung und der Kostenrechnung können miteinander verglichen werden.

Beschränkungen der Kostenrechnung können auf betriebliche Prozesse angewendet werden.

Kosten werden ergänzt, wodurch der Gesamtaufwand eines Unternehmens ermittelt werden kann.

Die Abgrenzungsrechnung sorgt also dafür, dass die Zahlen der Finanzbuchhaltung auf die Kostenrechnung übertragen werden können.

Warum sollte man eine Abgrenzungsrechnung durchführen?

Die Erstellung einer Abgrenzungsrechnung hat vor allem steuerliche Hintergründe. Sie stellt eine legale Möglichkeit für Unternehmen dar, die Steuerschuld in einer bestimmten Periode zu reduzieren. Tatsächlich wird die Schuld so aber nur verschoben, da sie in den folgenden Berechnungszeiträumen verrechnet wird. Gleichsam können auch der kalkulatorische Unternehmerlohn oder kalkulatorische Zinsen abgegrenzt werden.

Erträge und Aufwendungen, die nicht in unmittelbaren Zusammenhang mit dem Betriebsergebnis stehen, werden mithilfe der Abgrenzungsrechnung aus der Finanzbuchhaltung entfernt. Das hat den Hintergrund, dass die Finanzbuchhaltung nur das betriebliche Ergebnis darstellen soll, damit sich der Unternehmer einen Überblick über die betriebliche Tätigkeit bilden kann. Zu solchen außerbetrieblichen Beeinflussungen zählen zum Beispiel Verluste durch den Verkauf von Aktien.

Tipp

Bisherige Strukturen weiter nutzen

Aufgrund gesetzlicher Änderungen (BilRUG) sind die außerordentlichen Erträge und Aufwendungen nicht mehr Teil des Gliederungsschemas im HGB für die GuV. Da die Abgrenzungsrechnung aber intern weiter notwendig ist, bietet es sich an, die bisherige Kontenstruktur weiter zu nutzen. Für die GuV werden die Erträge und Kosten zusätzlich aus den außerordentlichen Konten gefüllt. Damit wird die gesetzliche Vorgabe eingehalten. Für die interne Abgrenzung stehen die Werte aus den bisherigen Kosten- und Ertragskonten zur Verfügung.

Steuerungsfunktion der Kostenrechnung

Ein weiterer wichtiger Grund für die Notwendigkeit von Abgrenzungsrechnungen wird durch die Steuerungsfunktion der Kostenrechnung bedingt. Um bestimmte Entscheidungen der Kostenstellenverantwortlichen zu beeinflussen und permanente Schwankungen der Kosten zu vermeiden, wird an vielen Stellen der Kostenrechnung mit Verrechnungspreisen gearbeitet, die nicht den echten Preisen entsprechen. So wird zum Beispiel die Verwendung eines bestimmten Materials in der Fertigung dadurch gefördert, dass die Kosten für die Verantwortlichen künstlich reduziert werden. Soll die Verwendung eines Materials oder die Nutzung einer Dienstleistung reduziert werden, wird der Verrechnungspreis entsprechend hoch angesetzt. Diese Abweichungen von den echten Daten müssen ebenfalls in der Abgrenzungsrechnung berücksichtigt werden.

Welche Begriffe beinhaltet die Abgrenzungsrechnung?

Die externe Erfolgsrechnung ermittelt mit der Bilanz und der GuV das Unternehmensergebnis, indem es die Aufwendungen den Erträgen gegenüberstellt. Teil der Gewinn- und Verlustrechnung ist neben dem Betriebsergebnis auch das neutrale Ergebnis, in dem die Finanzbuchhaltung bereits eine erste Abgrenzung vornimmt. Die außerordentlichen Erträge, die im Umsatz der GuV enthalten sind, müssen korrigiert werden. Die interne Erfolgsrechnung ermittelt in der Kostenrechnung das betriebliche Ergebnis.

Der in der Finanzbuchhaltung gebuchte Aufwand gliedert sich zunächst in den neutralen Aufwand und den Zweckaufwand. Der neutrale Aufwand enthält alle nicht betriebsbedingten Aufwendungen. Beispiele dafür sind Spenden (betriebsfremd), Reparaturkosten aufgrund eines Naturereignisses (außerordentlich) oder Zahlungen der Endabrechnung für die Heizkosten des vergangenen Jahres (periodenfremd). Der außerordentliche Aufwand ist nach der durch das BilRUG bedingten Veränderung im Ausweis in der GuV separat zu ermitteln. Er muss getrennt in der Buchhaltung gebucht und dem entsprechenden Konto entnommen werden. Nur so wird sichergestellt, dass die Kostenrechnung den betrieblichen Erträgen nur die tatsächlichen Kosten entgegenstellt.

Der Zweckaufwand umfasst alle Buchungen, die durch die betriebliche Tätigkeit entstanden sind. Dennoch kann er nur bedingt in die Kostenrechnung übernommen werden. Neben den Grundkosten, die in beiden Teilen des Rechnungswesens identisch sind, gibt es Fälle, in denen zwar die gleichen Kostenarten gebucht werden, sich die Beträge in der Finanzbuchhaltung und der Kostenrechnung jedoch unterscheiden. Ein Beispiel dafür sind Abschreibungen. Während in der Finanzbuchhaltung die steuerlich möglichen Abschreibungen gebucht werden, sind in der Kostenrechnung die leistungsabhängigen Kosten der Abnutzung zu berücksichtigen. Diese stimmen nur in seltenen Fällen überein. Solche Kosten werden Anderskosten genannt.

Die Anderskosten sind Teil der kalkulatorischen Kosten, welche auch die Zusatzkosten beinhalten. Letztere umfassen Kostenarten, die in der Finanzbuchhaltung nicht berücksichtigt werden. Dazu gehören beispielsweise die kalkulatorischen Mieten oder die kalkulatorischen Zinsen.

Info

Die kalkulatorischen Kosten bei der Abgrenzungsrechnung

Die kalkulatorischen Kosten werden aus der Finanzbuchhaltung in die Kosten- und Leistungsrechnung übernommen, da sie den Anforderungen für die KLR entsprechen. Dabei müssen die Beträge jedoch häufig angepasst werden. So kann es beispielsweise notwendig sein, Zinsen an das aktuelle Zinsniveau anzupassen. Solche korrigierten Kosten werden als Anderskosten bezeichnet.

Ein anderer Fall betrifft die Zusatzkosten, die in der Fibu nicht als Aufwand erfasst sind, aber in der KLR berücksichtigt werden. Ein Beispiel dafür ist die kalkulatorische Miete: Wenn ein Unternehmer eigene Räume nutzt und keine tatsächliche Miete zahlt, wird dennoch eine hypothetische Miete in die KLR aufgenommen. So können wirtschaftliche Vergleiche ermöglicht werden. Ähnlich verhält es sich mit dem kalkulatorischen Lohn: In Personengesellschaften kann ein Unternehmer seinen eigenen Arbeitsaufwand als Kosten ansetzen, obwohl hierfür in der Fibu kein tatsächlicher Aufwand erfasst wird.

Wie ist die Vorgehensweise bei der Abgrenzungsrechnung?

Die Abgrenzungsrechnung ist ein wesentlicher Baustein der betriebswirtschaftlichen Theorie. Daher hat es schon früh die entsprechenden Abläufe gegeben, die von der Wissenschaft als optimal empfohlen wurden. Diese haben sich in der Praxis bewährt und finden sich in vielen Anwendungen in der Kostenrechnung wieder. Die grundsätzlichen Regeln werden sicherlich je nach individueller Situation des Unternehmens leicht verändert und angepasst. Üblich ist jedoch die Einhaltung folgender Schritte, die auch in der Abgrenzungstabelle KLR dargestellt sind:

- Die einzelnen Erlös- und Kostenarten werden aus der Finanzbuchhaltung übernommen. Hierbei handelt es sich um den Rechnungskreis 1.

- Die neutralen Erträge und Aufwendungen werden aus den übernommenen Werten herausgerechnet.

- Die außerordentlichen Erträge und Aufwendungen werden aus den übernommenen Werten herausgerechnet.

- Die Anderskosten werden ermittelt und die Beträge entsprechend korrigiert.

- Die Zusatzkosten werden ermittelt und in die Kostenrechnung übernommen.

- Das neutrale Ergebnis wird ermittelt, ebenso der Saldo der kostenrechnerischen Korrekturen und das Betriebsergebnis aus der Kostenrechnung.

Die unter Schritt 5 ermittelten Werte müssen summiert das Unternehmensergebnis aus der Buchhaltung ergeben. Diese Abstimmung schließt die Abgrenzungsrechnung ab.

Info

Beispiel: Kostenrechnerische Korrekturen

Kostenrechnerische Korrekturen sind Anpassungen, die in der KLR vorgenommen werden, um Kosten realistischer und betriebswirtschaftlich sinnvoll darzustellen. Sie sind notwendig, weil die Fibu oft nicht alle relevanten Kosten berücksichtigt, die für die interne Kalkulation wichtig sind.

Ein häufiges Beispiel ist die kalkulatorische Abschreibung. In der Fibu erfolgt die Abschreibung nach steuerlichen Vorgaben, was oft nicht dem tatsächlichen Wertverlust entspricht. In der KLR wird eine kalkulatorische Abschreibung ermittelt, die den realen Wertverlust besser widerspiegelt und daher höher oder niedriger ausfallen kann als in der Fibu.

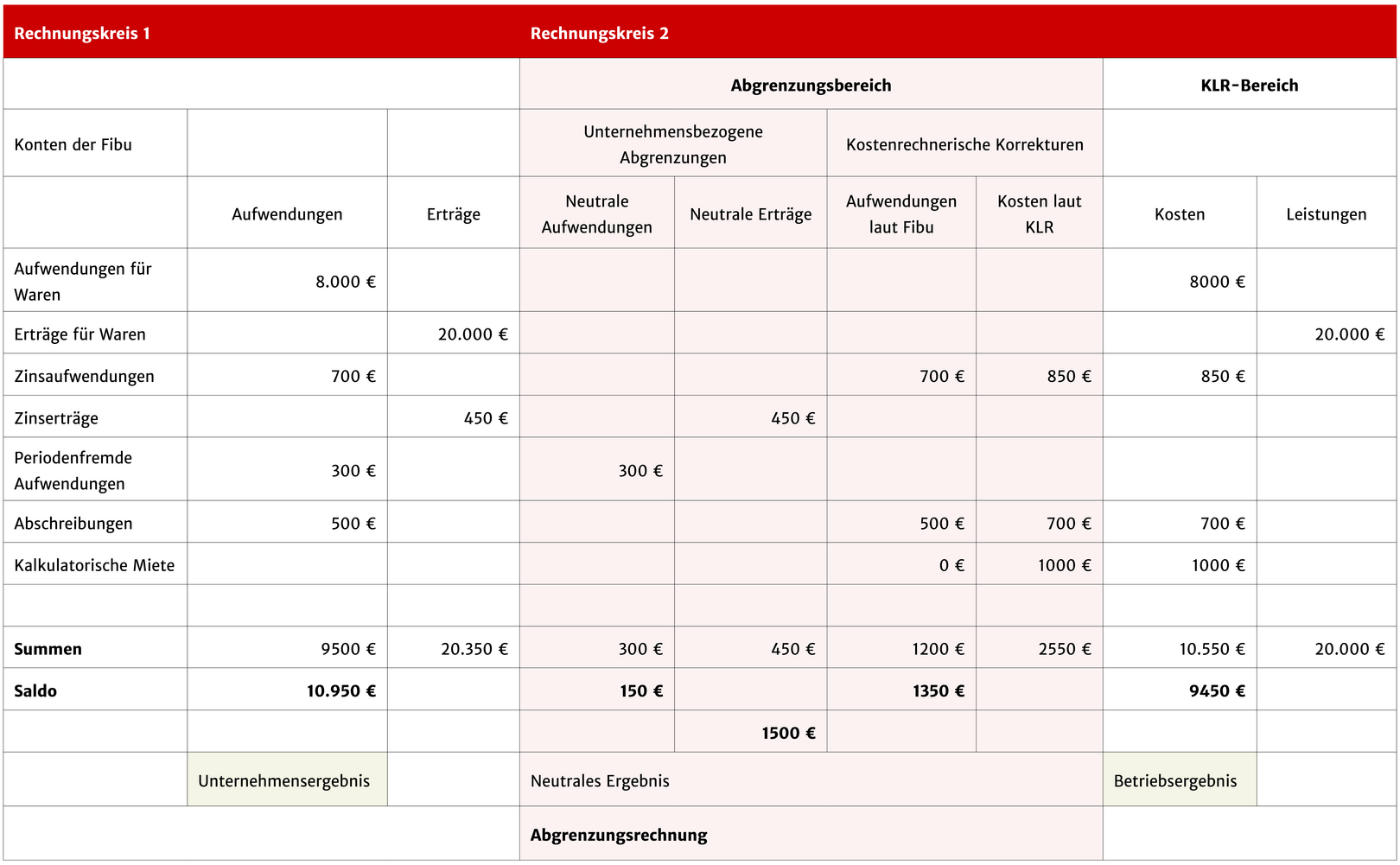

Beispiel einer Abgrenzungsrechnung mit fiktiven Zahlen und Lösungen

Die Ergebnistabelle für die Kosten- und Leistungsrechnung veranschaulicht die Abgrenzungsrechnung am Beispiel eines kleinen Unternehmens, das Waren verkauft und in den eigenen Räumlichkeiten wirtschaftet.

So füllst du die KLR-Tabelle korrekt aus

Auf der linken Seite der Tabelle stehen die Konten der Fibu, auf der rechten Seite die Daten für die KLR. Im markierten Bereich erfasst du für die Berechnung der Abgrenzungen alle neutralen Aufwendungen und Erträge. In die Spalte der kostenrechnerischen Korrekturen trägst du die Anderskosten und Zusatzkosten ein.

Tipp

Eine gut geführte Buchhaltung verringert Fehler und erleichtert die Arbeit

In vielen IT-Anwendungen zum Rechnungswesen werden die Abgrenzungsrechnungen automatisch vorgenommen, wenn sie bei der Buchung in der Finanzbuchhaltung entsprechend berücksichtigt werden. So wird zum Beispiel bei der Verbuchung von Abschreibungen der Betrag in einen Teil gesplittet, der in der Kostenrechnung zu verrechnen ist, und in einen Teil, der nicht in das interne Rechnungswesen übergeben wird. Die Trennung in Betriebsergebnis und neutrales Ergebnis kann bereits aus den Finanzbuchhaltungsdaten entnommen werden. Halte einen engen Kontakt zu den Buchhaltern, die diese Buchungen kontieren. Dadurch verringerst du die Fehler und erleichterst deine Arbeit.

E-Rechnung: Pflicht seit 2025 für B2B-Geschäfte

Die Digitalisierung der Geschäftswelt schreitet voran und bietet Unternehmen die Möglichkeit, Geschäftsprozesse zunehmend zu automatisieren. So werden Ressourcen frei für die eigene Geschäftsentwicklung. Ab dem kommenden Jahr ist die E-Rechnung nicht mehr nur für Geschäfte mit der öffentlichen Verwaltung verpflichtend, sondern auch im B2B. Alles Wichtige zur Einführung und den Übergangsfristen liest du in unserem Artikel zur E-Rechnung.