Hintergrund

Für den Sammelposten gelten folgende Regeln (§ 6 Abs. 2a EStG):

- Die Wirtschaftsgüter sind beweglich, abnutzbar und selbstständig nutzbar.

- Die Anschaffungs- oder Herstellungskosten betragen netto mehr als 250 EUR, aber nicht mehr als 1.000 EUR.

- In jedem neuen Jahr muss ein neuer Sammelposten gebildet werden.

- Der Sammelposten wird im Jahr der Bildung und in den folgenden 4 Jahren mit jeweils 1/5 gewinnmindernd aufgelöst.

- Der Anschaffungszeitpunkt im Wirtschaftsjahr spielt bei der Berechnung der Abschreibungssumme keine Rolle.

- Der Sammelposten wird beim Ausscheiden oder Verlust eines Wirtschaftsguts nicht vermindert.

Wissen & Tipps zum Sammelposten

Wir stellen Ihnen im Bereich Wissen & Tipps ausführliche Hintergrundinformationen und Praxistipps zur Verfügung. Hier finden Sie auch einen Fachartikel zur Sammelposten-Abschreibung bei Wirtschaftsgütern.

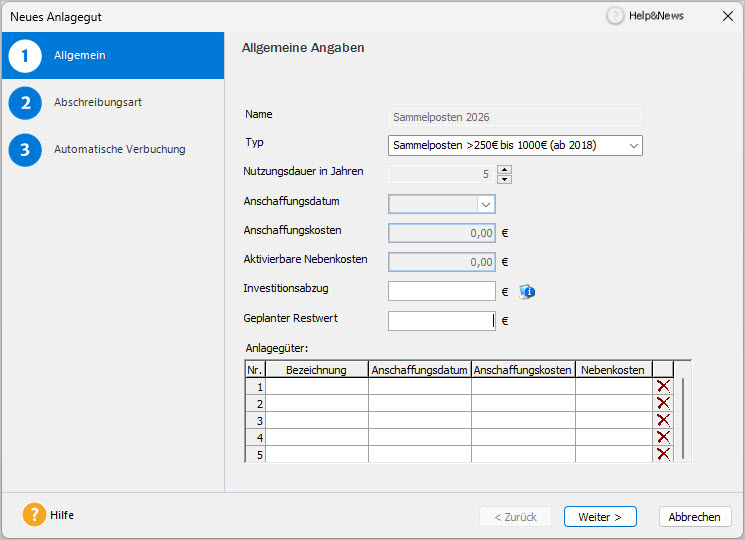

Erstes Anlagegut im Sammelposten anlegen

- Öffnen Sie 'Verwaltung - Abschreibungen'.

- Klicken Sie auf 'Neues Anlagegut'.

- Wählen Sie den Typ 'Sammelposten'.

- Beachten Sie die folgenden Hinweise zu den Eingabefeldern:

Feld Hinweise Name Der Name wird automatisch vergeben. Er setzt sich zusammen aus 'Sammelposten' und der Jahreszahl. Nutzungsdauer Die Nutzungsdauer des Sammelpostens beträgt 5 Jahre. Anschaffungsdatum Das Anschaffungsdatum ist immer der Stichtag. Anschaffungskosten Die Anschaffungskosten werden aus der Tabelle der einzelnen Anlagegüter übernommen und summiert. Aktivierbare Nebenkosten Die Anschaffungsnebenkosten werden aus der Tabelle der einzelnen Anlagegüter übernommen und summiert. Investitionsabzug Manuelle Eingabe. Der Investitionsabzugsbetrag bezieht sich auf den gesamten Sammelposten. Geplanter Restwert Der Restwert bezieht sich auf den gesamten Sammelposten. - Erfassen Sie die einzelnen Anlagegüter des Sammelpostens in der Tabelle 'Anlagegüter'.

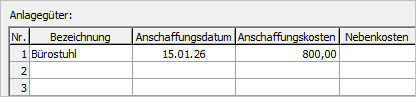

Beispiel:

- Klicken Sie auf 'Weiter'. Damit wird der Wert in den Feldern 'Anschaffungskosten' und 'Aktivierbare Nebenkosten' aktualisiert.

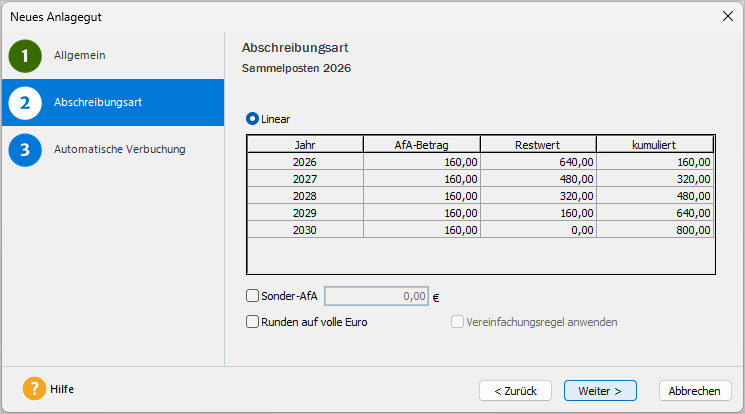

- Auf der Seite 'Abschreibungsart' ist als Abschreibungsart 'linear' voreingestellt.

- Um die Abschreibungsbeträge auf volle Euro zu runden, setzen Sie den Haken bei 'Runden auf volle Euro'.

- Klicken Sie auf 'Weiter'.

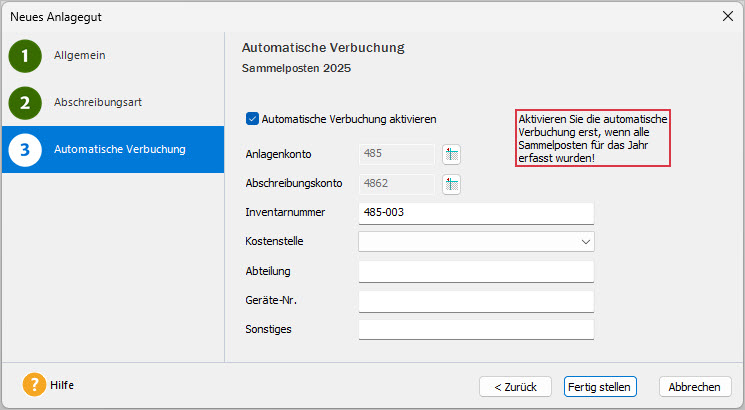

Automatische Verbuchung aktivieren (optional)

Wichtig: Aktivieren Sie die automatische Verbuchung erst, nachdem Sie alle Wirtschaftsgüter für diesen Sammelposten erfasst haben.

- Setzen Sie den Haken bei 'Automatische Verbuchung aktivieren'.

- Ändern Sie bei Bedarf die Pflichtangaben 'Anlagekonto' und 'Abschreibungskonto'. Nur mit diesen Angaben kann das Programm den Buchungssatz für die Abschreibung erzeugen.

- Tragen Sie optional die weiteren Angaben ein. Diese Angaben werden in der Anlagekartei ausgewiesen.

- Klicken Sie auf 'Fertig stellen'.

Wenn Sie die automatische Verbuchung aktiviert haben, kommt am letzten Tag Ihres Geschäftsjahres beim Programmstart folgende Abfrage:

Nach Klick auf 'Jetzt übernehmen' werden die Abschreibungsbuchungen in den Buchungsstapel gebucht.

Weitere Anlagegüter im Sammelposten anlegen

Pro Jahr wird ein Sammelposten gebildet. Legen Sie alle weiteren Anlagegüter mit AHK größer 250 EUR und bis 1.000 EUR im bestehenden Sammelposten an.

- Markieren Sie in der Liste der Anlagegüter den Sammelposten.

- Klicken Sie auf 'Bearbeiten'.

- Erfassen Sie Ihr neues Anlagegut in der Tabelle der Anlagegüter.

Beispiel:

Hinweis: Die Tabelle zeigt zunächst zehn Eingabezeilen. Um eine neue Eingabezeile zu erzeugen, klicken Sie in der untersten Zeile in das Eingabefeld 'Nebenkosten'. Eine neue Eingabezeile wird erzeugt, in der Sie das nächste Anlagegut erfassen können.

Abgänge im Sammelposten

Die Schaltfläche 'Abgang' steht für den Sammelposten nicht zur Verfügung, da für Abgänge (z. B. durch Veräußerung, Verschrottung) im Sammelposten folgende Regeln gelten:

- Das Ausscheiden eines einzelnen Wirtschaftsgutes im Sammelposten führt nicht zu einer teilweisen Auflösung des Sammelpostens.

- Das Ausscheiden aller Wirtschaftsgüter im Sammelposten führt nicht zu einer vollständigen Auflösung des Sammelpostens.

- Die betriebsgewöhnliche Nutzungsdauer der einzelnen Wirtschaftsgüter ist für die Auflösung des Sammelpostens auch dann unbeachtlich, wenn die Nutzungsdauer weniger als 5 Jahre beträgt.