Hintergrund:

Auszug aus: Sozialgesetzbuch (SGB) Fünftes Buch (V) - Gesetzliche Krankenversicherung - (Artikel 1 des Gesetzes v. 20. Dezember 1988, BGBl. I S. 2477)

§ 257 Beitragszuschüsse für Beschäftigte

"(1) Freiwillig in der gesetzlichen Krankenversicherung versicherte Beschäftigte, die nur wegen Überschreitens der Jahresarbeitsentgeltgrenze versicherungsfrei sind, erhalten von ihrem Arbeitgeber als Beitragszuschuss den Betrag, den der Arbeitgeber entsprechend § 249 Absatz 1 oder 2 bei Versicherungspflicht des Beschäftigten zu tragen hätte..."

Wichtig: Der Arbeitnehmer erhält höchstens die Hälfte des Betrages, den er für seine private Krankenversicherung zu zahlen hat.

Der privat krankenversicherte Arbeitnehmer muss seinem Arbeitgeber die Beitragshöhe zur KV/PV nachweisen. Wenn der Arbeitgeber zur Zahlung eines Zuschusses nach § 257 SGB V verpflichtet ist, ist der Zuschuss nach § 3 Nr. 62 Einkommensteuergesetz steuerfrei.

Vorgehen

Hinweis: Lexware lohn+gehalt berechnet den zu zahlenden Zuschuss unter Beachtung des Höchstzuschusses automatisch. Sie müssen, außer den nachfolgend erläuterten Eingaben auf der Seite 'Kassen', nichts weiter beachten.

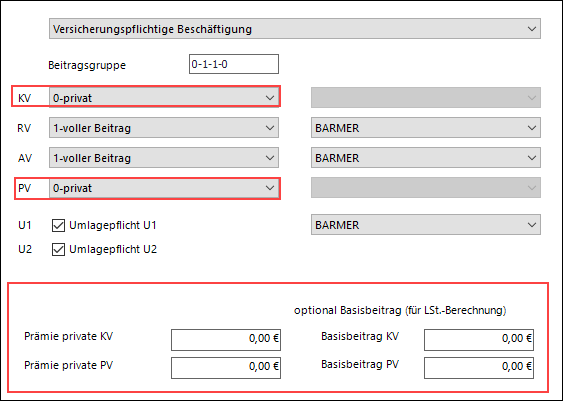

Beitragsgruppenschlüssel und Prämie in den Mitarbeiterstammdaten erfassen:

- Öffnen Sie die Mitarbeiterstammdaten über das Menü 'Datei - Personalmanager'.

- Wählen Sie auf der Seite 'Kassen' bei 'KV' und 'PV' den Beitragsgruppenschlüssel '0-privat' aus.

- Erfassen Sie im Feld 'Prämie' den Betrag, den der Arbeitnehmer an seine private Krankenversicherung/Pflegeversicherung zahlt.

Hinweise:

- Die Prämie ist Berechnungsgrundlage für den Arbeitgeberzuschuss zur privaten KV bzw. PV.

- Nehmen Sie die Bescheinigung des Arbeitnehmers über die Höhe des PKV-Beitrages zu den Lohnunterlagen.

- Basisbeitrag KV/PV (für LSt-Berechnung):

In den Feldern 'Basisbeitrag KV' und 'Basisbeitrag PV' können Sie den vom Mitarbeiter nachgewiesenen Basisbeitrag eintragen. (optional)

Der Basisbeitrag wird in der Lohnsteuerberechnung zur Ermittlung der Vorsorgepauschale verwendet. Wenn der Mitarbeiter keinen Basisbeitrag nachgewiesen hat, dann lassen Sie das Feld leer. Die Lohnsteuer wird dann unter Berücksichtigung der Mindestvorsorgepauschale berechnet.

Darstellung auf der Lohnabrechnung

Auf der Lohnabrechnung wird der automatisch ermittelte Zuschuss zur privaten KV / PV in den folgenden Lohnarten ausgewiesen:

- 9075 - Arbeitgeberzuschuss zur privaten KV

- 9080 - Arbeitgeberzuschuss zur privaten PV

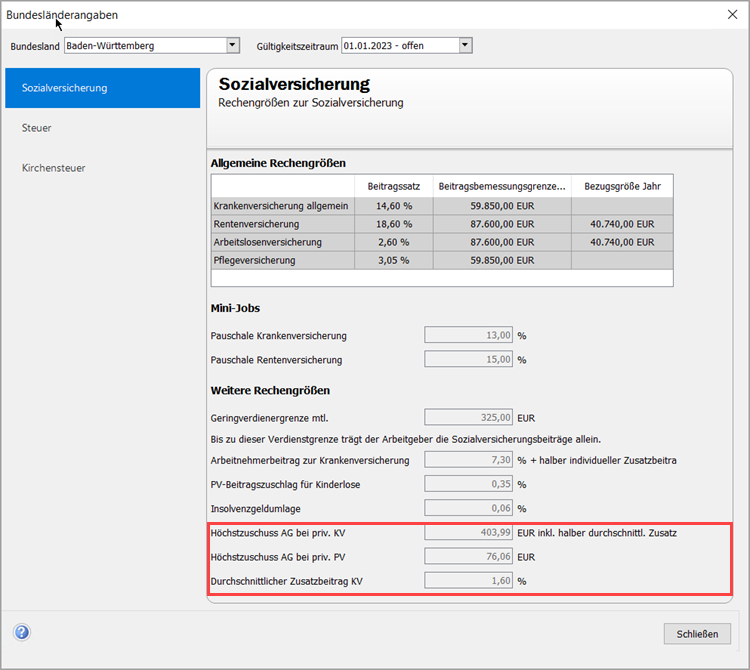

Die aktuellen gesetzlichen Rechengrößen der einzelnen Bundesländer inkl. dem aktuellen Arbeitgeber-Höchstzuschuss bei privater KV/PV finden Sie in Lexware lohn+gehalt im Menü 'Verwaltung'.

Wenn Sie den vom Programm errechneten Zuschuss nachvollziehen möchten, fragen Sie ihren steuerlichen Berater. Alternativ haben wir für Sie nachfolgend eine Erläuterung der Berechnung aufbereitet.

Berechnung des Beitragszuschusses zur privaten Krankenversicherung

Grundlage für die Zuschussberechnung ist das erzielte Arbeitsentgelt bis maximal zur monatlichen Beitragsbemessungsgrenze (2023 = 4.987,50 EUR). Als Zuschuss ist für privat krankenversicherte Arbeitnehmer der Betrag zu zahlen, der sich bei Anwendung der Hälfte des allgemeinen Beitragssatzes zzgl. des durchschnittlichen Zusatzbeitragssatzes ergibt.

Wenn der privat krankenversicherte Arbeitnehmer im Falle der Versicherungspflicht keinen Anspruch auf Krankengeld hat, ist für die Berechnung des Beitragszuschusses der ermäßigte Beitragssatz anzuwenden.

- Der bundeseinheitliche allgemeine Beitragssatz wurde von der Bundesregierung auf 14,6 % festgesetzt, der durchschnittliche Zusatzbeitragssatz auf 1,6 %. Für die Zuschussberechnung ist somit ein Beitragssatz in Höhe von 8,1 % (14,6 % + 1,6 % = 16,2 %: 2 = 8,1 %) zu berücksichtigen.

- Wenn der ermäßigte Beitragssatz von 14,0 % angewendet wird, beträgt der Beitragssatz für die Zuschussberechnung 7,80 % (14,0 % + 1,6 % = 15,6 %: 2 = 7,80 %).

Praxis-Beispiel:

Beitragszuschuss bei Teilzeitbeschäftigten

- Eine von der KV-Pflicht befreite Teilzeitbeschäftigte erhält ein monatliches Entgelt von 2.500 EUR. Vom 01.04.2023 an erhöht sich ihr monatliches Arbeitsentgelt auf 2.800 EUR.

- Ihr Beitrag für die private Krankenversicherung beträgt seit dem 01.01.2023 monatlich 420 EUR.

- Im Jahr 2023 sind für die Bemessung des Beitragszuschusses für die PKV der allgemeine Beitragssatz in Höhe von 14,6% sowie der durchschnittliche Zusatzbeitragssatz in Höhe von 1,6% anzusetzen.

Ergebnis: Bei einem monatlichen Entgelt von 2.500 EUR errechnet sich der Beitragszuschuss seit 01.01.2023 wie folgt: 2.500 EUR x (14,6 +1,6) / (100 x 2) = 202,50 EUR.

Durch die Entgelterhöhung zum 01.04.2023 auf 2.800 EUR erhöht sich der Beitragszuschuss auf: 2.800 EUR x (14,6 +1,6) / (100 x 2) = 226,80 EUR.

Die Hälfte des monatlichen Beitrags für die private Krankenversicherung beträgt (420 EUR: 2 =) 210 EUR. Der Beitragszuschuss beträgt somit vom 01.01. bis zum 31.03.2023 monatlich 202,50 EUR und ab 01.04.2023 monatlich 210 EUR.

Monatlicher Höchstzuschuss in der privaten Krankenversicherung

Der monatliche Höchstzuschuss zur privaten Krankenversicherung für 2023 ergibt sich aus der monatlichen Beitragsbemessungsgrenze (BBMG) in Höhe von 4.987,50 EUR und dem Beitragssatz von 8,10 % (= 7,3 % + 0,80 %).

Für Arbeitnehmer, die bei Mitgliedschaft in der gesetzlichen Krankenversicherung Anspruch auf Krankengeld hätten, beträgt der monatliche Höchstzuschuss 403,99 EUR (4.987,50 EUR BBMG × 8,10 % = 403,99 EUR).

Arbeitnehmer mit ermäßigtem Beitragssatz:

Für Arbeitnehmer, die bei Mitgliedschaft in der gesetzlichen Krankenversicherung keinen Anspruch auf Krankengeld hätten (z. B. Mitarbeiter, die sich in der Freistellungsphase der Alterszeit befinden), ist für die Beitragszuschussberechnung der ermäßigte Beitragssatz der gesetzlichen Krankenversicherung zu berücksichtigen. Der Höchstzuschuss für Arbeitnehmer ohne Anspruch auf Krankengeld beträgt seit 01.01.2023 389,03 EUR (4.987,50 EUR × 7,80 % = 389,03 EUR).

Berechnung des Beitragszuschusses zur privaten Pflegeversicherung

Wenn die von der Versicherungspflicht in der Pflegeversicherung befreiten Arbeitnehmer bei einem privaten Versicherungsunternehmen gegen das Risiko der Pflegebedürftigkeit versichert sind, haben sie Anspruch auf einen Zuschuss für ihre private Pflegeversicherung. Der Arbeitgeber trägt dabei grundsätzlich die nach dem Arbeitsentgelt bis zur Beitragsbemessungsgrenze der Pflegeversicherung zu bemessenden Beiträge zur Hälfte.

Der Zuschuss ist in der Höhe begrenzt auf den Betrag, der als Arbeitgeberanteil bei Versicherungspflicht in der sozialen Pflegeversicherung als Beitragsanteil zu zahlen wäre, höchstens jedoch auf die Hälfte des Betrags, den der Beschäftigte für seine private Pflegeversicherung zu zahlen hat.

Seit 01.01.2023 beträgt der Höchstzuschuss 76,06 EUR (Berechnung: 3,05 %: 2 = 1,525 %; 4.987,50 EUR × 1,525 % = 76,06 EUR).

Den Beitragszuschlag für Kinderlose in Höhe von 0,25 % tragen die Beschäftigten alleine. Ein Zuschuss hierfür wird nicht geleistet.

Hinweise:

Besonderheit im Bundesland Sachsen

Der Arbeitgeberanteil zur Pflegeversicherung beträgt in Sachsen nur 1,025 %. Der Beitragszuschuss ist auf diesen Satz begrenzt. Seit 01.01.2023 gilt ein monatlicher Höchstzuschuss in Höhe von 51,12 EUR.

Maßgebend für die räumliche Abgrenzung ist der Beschäftigungsort.

Der Zuschuss zur privaten Pflegeversicherung wird nur dann gewährt, wenn der Arbeitnehmer dem Arbeitgeber alle 3 Jahre eine Bescheinigung des privaten Versicherungsunternehmens vorlegt.

Freiwillig gesetzlich Versicherte

Beschäftigte, die freiwillig in der gesetzlichen Krankenversicherung versichert sind, erhalten von ihrem Arbeitgeber einen Zuschuss in Höhe der Hälfte der nach dem Arbeitsentgelt zu bemessenden Pflegeversicherungsbeiträge. Der Zuschuss wird aus 1,525 % (Bundesland Sachsen 1,025 %) des Arbeitsentgelts errechnet. Zum Beitragszuschlag für kinderlose Mitglieder ist kein Zuschuss vom Arbeitgeber zu zahlen.

Berechnung des Beitragszuschusses bei Kurzarbeit

Für privat kranken- und pflegeversicherte Arbeitnehmer*Ihnen sind keine Pflichtbeiträge zur gesetzlichen Kranken- und Pflegeversicherung zu entrichten. Sie erhalten vom Arbeitgeber weiterhin einen Beitragszuschuss zum Beitrag der privaten Kranken- und Pflegeversicherung. Für die Höhe des Beitragszuschusses ist zwischen dem tatsächlich erzielten Entgelt und dem durch Kurzarbeitergeld ersetzten Entgelt zu unterscheiden.

- Bezogen auf das tatsächlich erzielte Entgelt muss der Arbeitgeber einen Beitragszuschuss in Höhe des Betrags zahlen, der sich als Beitrag bei Versicherungspflicht für den Arbeitgeber ergeben hätte, begrenzt auf die Hälfte des Beitrags für die private Versicherung.

- Soweit Kurzarbeitergeld bezogen wird, ist der Beitragszuschuss in Höhe des Betrags zu zahlen, den der Arbeitgeber bei gesetzlich Versicherten zu tragen hätte, d. h. insoweit übernimmt der Arbeitgeber auch bei privat Versicherten den Arbeitnehmeranteil. Der Beitragszuschuss wird maximal jedoch in Höhe des Betrags geleistet, den der/die Beschäftigte für die Krankenversicherung zu zahlen hätte.