Hintergrund

Bei einer betrieblichen Krankenversicherung (bKV) handelt es sich um eine Kranken-Zusatzversicherung, welche der Arbeitgeber für seine Arbeitnehmer bei einem Versicherungsunternehmen abschließt.

Je nach vertraglicher Gestaltung kann die steuerliche Behandlung als Sachbezug oder Barlohn in Betracht kommen. Klären Sie vorab mit Ihrem Steuerberater die steuerliche Einordnung Ihres Vertrags.

Die jeweilige Umsetzung ist nachfolgend beschrieben:

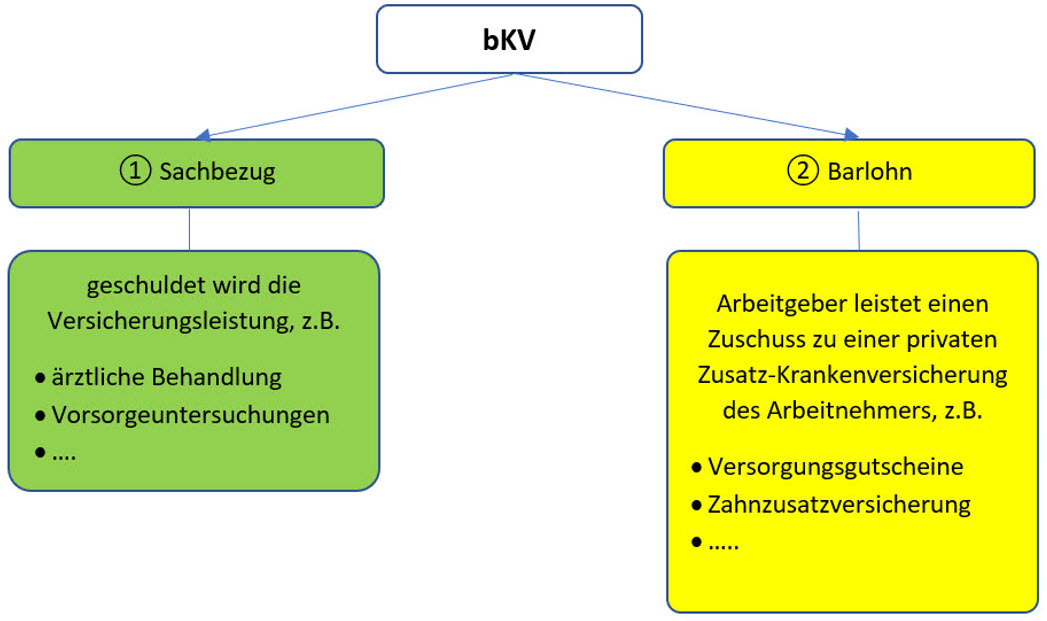

① Sachbezug

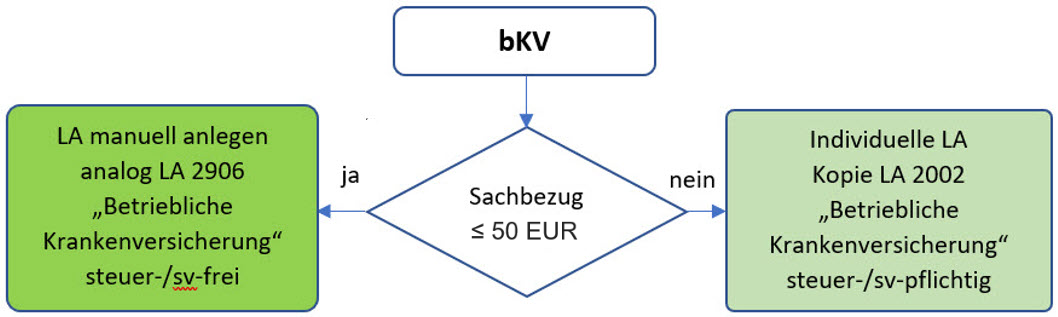

Sachbezug kann angenommen werden, wenn der Arbeitnehmer aufgrund des Arbeitsvertrags ausschließlich Versicherungsschutz verlangen kann. Die monatliche Freigrenze von 50,00 EUR (bis 2021: 44 EUR) kann angewendet werden. Voraussetzung hierfür ist, dass der Arbeitgeber die Prämien zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt.

Arbeitgeber sind zur Dokumentation sämtlicher Sachbezüge nach § 4 Abs. 2 Nr. 3 LStDV verpflichtet. Sobald die Summe der steuerfrei gewährten Sachbezüge die monatliche Freigrenze von 50 EUR überschreitet, sind alle Sachbezüge steuer- und sozialversicherungspflichtig[1].

________________________________________

[1] § 8 Abs. 2 Satz 11 EStG

② Barlohn

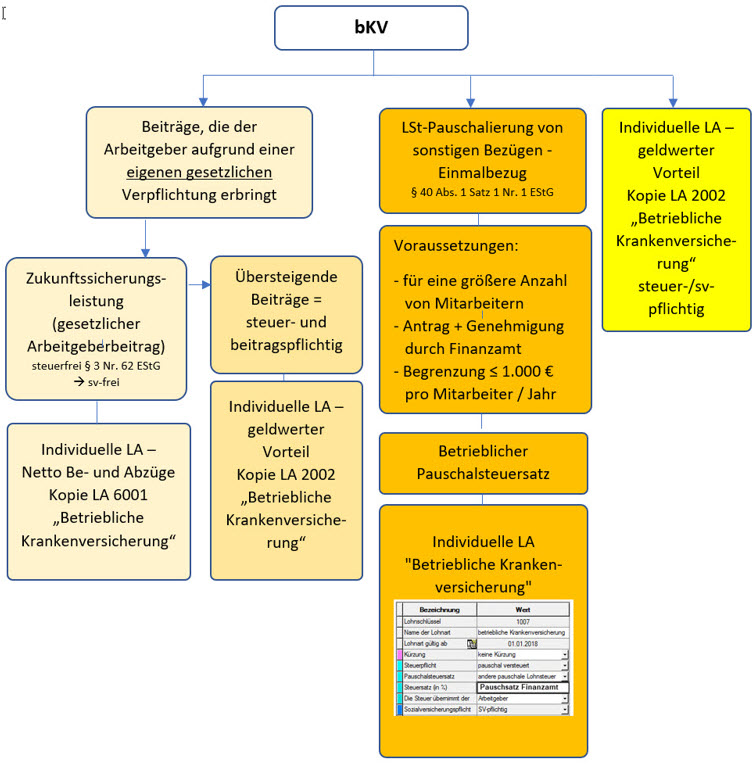

Leistet der Arbeitgeber einen Barzuschuss zu einer Zusatz-Krankenversicherung des Arbeitnehmers, handelt es sich in der Regel um Barlohn.

Der Arbeitgeber hat hier gewisse Gestaltungsmöglichkeiten:

Hinweis:

- Wenn der Arbeitnehmer von der Steuer- und Beitragsbelastung befreit werden soll, verursacht dies einen höheren Abrechnungsaufwand. Damit der Arbeitnehmer die volle Versicherungsprämie als "Nettobezug" erhält, muss der Bruttowert der Versicherungsprämie ermittelt werden. Die Übernahme der Steuer- und Sozialversicherungsabzüge durch den Arbeitgeber stellt einen weiteren geldwerten Vorteil dar.

Quellen:

- § 8 Abs. 1 Satz 2 i.V.m. § 8 Abs. 2 Satz 11 EStG

- BFH-Urteile vom 07.06.2018 - VI R 13/16 und vom 04.07.2018, VI R 16/17

Abkürzungen:

LA - Lohnart; SV - Sozialversicherung; LStDV - Lohnsteuer-Durchführungsverordnung; BFH - Bundesfinanzhof