Für die Berechnung der Sozialversicherungsbeiträge aus einer Einmalzahlung ist stets eine anteilige Jahresbetrachtung anzustellen. Dies gilt auch für Einmalzahlungen, die während einer Unterbrechung gezahlt werden, z. B. bei Zahlung von Urlaubs- oder Weihnachtsgeld während einer Elternzeit.

Der beitragspflichtige Teil einer Einmalzahlung ergibt sich als Differenz der anteiligen Beitragsbemessungsgrenze (BBG) und des bisher aufgelaufenen Sozialversicherungsbruttoentgelts.

Die anteilige Beitragsbemessungsgrenze errechnet sich folgendermaßen:

Hinweise:

- Die jeweilige Beitragsbemessungsgrenze BBGJahr können Sie in Lexware lohn+gehalt über den Menüpunkt 'Verwaltung - Gesetzl. Rechengrößen Bundesländer' einsehen.

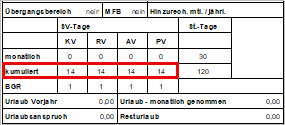

- Die kumulierten SV-Tage sind auf der Lohnabrechnung dokumentiert.

Die Berechnung der Beiträge ist für RV/AV und KV/PV gesondert durchzuführen. Von den anteiligen Beitragsbemessungsgrenzen wird das bisher aufgelaufene Sozialversicherungsbruttoentgelt (RV/AV bzw. KV/PV) ohne die aktuelle Einmalzahlung abgezogen.

SV-Luft = zeitanteilige BBG - aufgelaufenes SV-Bruttoentgelt

- Wenn die SV-Luft größer als die aktuelle Einmalzahlung ist, dann ist die Einmalzahlung in voller Höhe beitragspflichtig.

- Wenn die SV-Luft kleiner als die aktuelle Einmalzahlung ist, dann ist die Einmalzahlung nur bis zur anteiligen BBG beitragspflichtig.

Die Einmalzahlung bzw. der beitragspflichtige Teil wird in einer Sozialversicherungsmeldung mit dem Meldegrund 54 gemeldet.

Hinweis: Sofern die Einmalzahlung in den Monaten Januar - März erfolgt, wird durch Lexware lohn+gehalt ggf. die Märzklausel angewandt.

Vorgehen im Programm

Erfassen Sie die Einmalzahlung im vertraglich vereinbarten Monat.

Hinweis: Für bereits abgerechnete Monate wird ggf. eine korrigierte Lohnsteuer-Anmeldung erstellt. Die Sozialversicherungsbeiträge werden in dem aktuellen Beitragsnachweis berücksichtigt.