Hintergrund

Der Anspruch auf Fortzahlung ergibt sich bei

- Feiertagen aus § 2 Abs. 1 EFZG:

"Für Arbeitszeit, die infolge eines gesetzlichen Feiertages ausfällt, hat der Arbeitgeber dem Arbeitnehmer das Arbeitsentgelt zu zahlen, das er ohne den Arbeitsausfall erhalten hätte". - Krankheit aus §§ 3 und 4 Abs. 1 EFZG

"...dem Arbeitnehmer ist das ihm bei der für ihn maßgebenden regelmäßigen Arbeitszeit zustehende Arbeitsentgelt fortzuzahlen" - Urlaub aus § 11 BUrlG:

"Das Urlaubsentgelt bemisst sich nach dem durchschnittlichen Arbeitsverdienst, den der Arbeitnehmer in den letzten dreizehn Wochen vor dem Beginn des Urlaubs erhalten hat, mit Ausnahme des zusätzlich für Überstunden gezahlten Arbeitsverdienstes..."

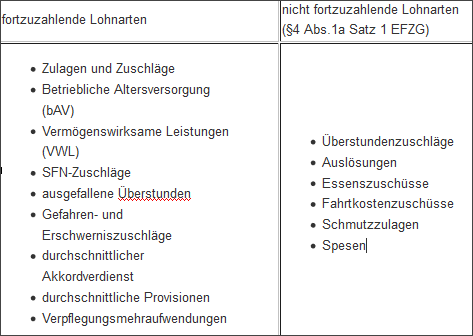

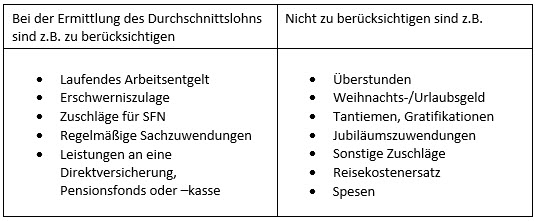

Neben den laufenden fortzuzahlenden Bezügen muss der Arbeitgeber auch Zuschläge (z.B.Sonn-, Feiertags- und Nachtzuschläge) bezahlen, sofern diese regelmäßig anfallen und der Arbeitnehmer einen arbeitsrechtlichen Anspruch darauf hat.

Praxistipp: Häufig wird bei Betriebsprüfungen festgestellt, dass die Berechnungen für die Entgeltfortzahlung im Krankheitsfall bzw. für das Urlaubsentgelt zu gering ausgefallen sind. Grund sind dann oft die Nichtberücksichtigungen von Provisionszahlungen oder Entgeltzuschlägen für Nachtarbeit.

Definition Phantomlohn:

Nicht ausgezahltes Entgelt ist sozialversicherungspflichtig, wenn der Arbeitnehmer einen gesetzlichen (EFZG und BurlG) oder tarifvertraglichen Anspruch hat. (Entstehungsprinzip).

Die Beitragspflicht entsteht auch dann, wenn Arbeitgeber ihrer Entgeltfortzahlungspflicht an ihre Arbeitnehmer nicht nachkommen. (Beiträge aus fiktiven Entgeltzahlungen)

Beachten Sie: Der "Phantomlohn" kann sich auch bei der versicherungsrechtlichen Beurteilung auswirken. Das ist insbesondere bei geringfügig Beschäftigten möglich, wenn die Entgeltgrenze durch den Phantomlohn überschritten wird.

Aufzeichnungspflichten des Arbeitgebers:

"Die Berechnung der Arbeitsentgelte muss durch korrekte Erfassung der Entgeltarten in den Lohnabrechnungsprogrammen sowie durch geeignete Aufzeichnungen - insbesondere Aufzeichnungen über die geleisteten Arbeitszeiten - nachvollziehbar sein.

Werden Arbeitnehmern üblicherweise Zuschläge für Sonn-, Feiertags- und Nachtarbeit gewährt, so muss sichergestellt werden, dass diese auch in die Berechnung des fortzuzahlenden Entgelts an Feiertagen, bei Krankheit und bei Urlaub einfließen".

Quelle: Lexware lohn+gehalt wissen: Im Beitrag "Sonn-, Feiertags- und Nachtzuschläge im Krankheitsfall, an Feiertagen und bei Urlaub" können Sie auch nachlesen, wie bei Betriebsprüfungen anhand der vorliegenden Aufzeichnungen das geschuldete Arbeitsentgelt festgestellt wird.

Unterschiedliche Berechnung des fortzuzahlenden Entgelts an Feiertagen/Krankheit und bei Urlaub:

- Gesetzliche Feiertage oder Krankheitstage, die auf einen Arbeitstag fallen: Der Arbeitnehmer ist so zu entlohnen, als hätte er gearbeitet.

- Urlaub: Soweit keine anders lautenden tarifvertraglichen Regelungen vorhanden sind, ist grundsätzlich der Betrag zugrunde zu legen, den der Arbeitnehmer durchschnittlich in den letzten 13 Wochen vor Urlaubsbeginn verdient hat.

1. Berechnung des Arbeitsentgelts bei Krankheit bzw. an Feiertagen:

An Feiertagen und bei Krankheit muss das fortzuzahlende Entgelt auf Basis des regulären Stundensatzes ermittelt werden.

Beispiele zu berücksichtigender Entgeltarten:

Beispiel: Abrechnung fortzuzahlender Nachtzuschlag:

Stundenlohnempfänger Heinz verdient pro Stunde 14 EUR.

Heinz ist für eine Woche zur Nachtschicht eingeteilt (40 Std.). Aufgrund von Krankheit hat er an einem Tag (8 Std.) nicht gearbeitet.

Neben dem vereinbarten Stundenlohn von 14,00 EUR und vermögenswirksame Leistungen (40,00 EUR pro Monat) erhält er üblicherweise einen steuerfreien Nachtzuschlag in Höhe von 25% des vereinbarten Stundenlohns.

| Entgeltbestandteil | Std.zahl | Faktor | Betrag |

| Lohn | 170 | 14,00 | 2.380,00 |

| Nachtzuschlag 25% steuer/sv-frei | 32 | 3,50 | 112,00 |

| VWL | 40,00 | ||

| Lohnfortzahlung krank | 8 | 14,00 | 112,00 |

| EFZ Nachtzuschlag st./sv.pflichtig (25%) | 8 | 3,50 | 28,00 |

Zuschläge in Lexware lohn+gehalt abrechnen:

Zur Abrechnung der bei Krankheit bzw. Urlaub fortzuzahlenden Zuschläge können Sie ab Januar 2023 die Durchschnittsberechnung im Programm aktivieren. In den meisten Fällen können Sie die für Abrechnung von Durchschnittslöhnen vorgesehenen neuen Lohnarten nutzen und den Durchschnittslohn berechnen lassen.

Wenn dies in Ausnahmefällen nicht möglich ist, müssen Sie neue steuer- und sozialversicherungspflichtige Lohnarten anlegen.

Hinweis: Selbstverständlich können Sie die Namen der selbst angelegten Lohnarten frei wählen.

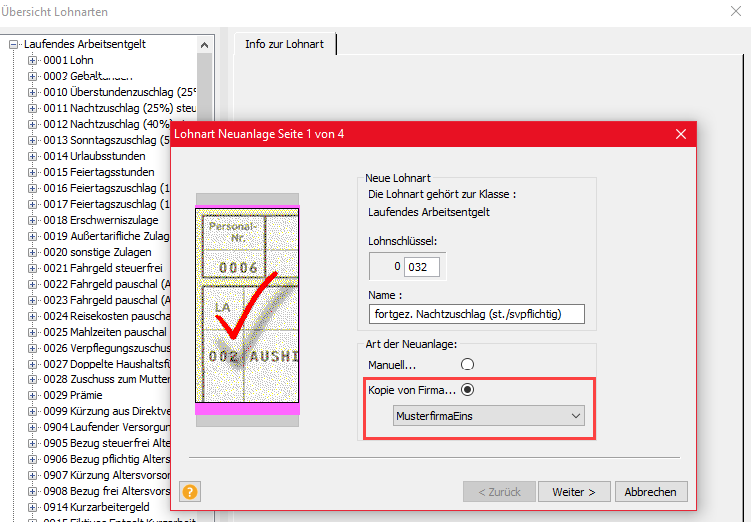

Schritt 1: Neue Lohnart anlegen oder kopieren

- Rufen Sie die Übersicht der Lohnarten über den Menüpunkt 'Verwaltung-Lohnarten‘ auf.

- Wählen Sie als 'Art der Neuanlage': 'Kopie von Firma'. Hinweis: Der 'Lohnschlüssel' wird automatisch vergeben. Sie können den Wert auch überschreiben.

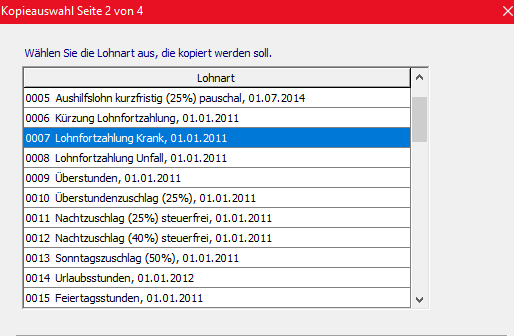

- Wählen Sie die Lohnart '0007 -Lohnfortzahlung krank' als Kopiervorlage aus.

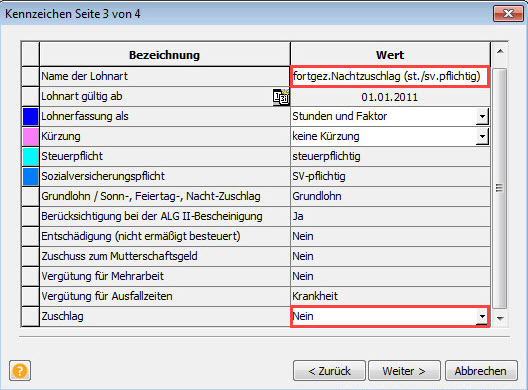

- Wählen Sie beim Beispiel S-F-N Zuschläge den Eintrag 'Nein' aus.

Wie bereits erwähnt, sind fortgezahlte S-F-N-Zuschläge (weil ohne Arbeitsleistung in begünstigten Zeiten) steuer- und sozialversicherungspflichtig. - Speichern Sie Ihre Eingaben und schließen Sie die Lohnartenverwaltung.

Schritt 2: Bezüge erfassen:

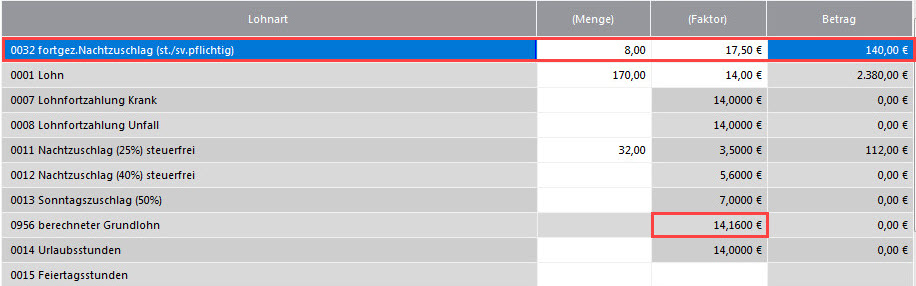

Öffnen Sie die Jahresübersicht und erfassen Sie die fortzuzahlenden Stunden in der Lohnart '0032 fortgez. Nachtzuschlag (st./sv.pflichtig)', der Stundenlohn wird um den steuer- und beitragspflichtigen Nachtzuschlag (14,00 € + 3,50 € =) 17,50 € erhöht.

Hinweise:

- Ist Ihr Arbeitnehmer an einem gesetzlichen Feiertag oder Sonntag krank und hätte er an diesem Tag gearbeitet, müssen Sie die durch die Krankheit ausgefallenen Bezüge fortzahlen (inklusive der SFN-Zuschläge).

- Im Gegensatz zu steuerfreien SFN-Zuschlägen sind die fortgezahlten steuer- und sozialversicherungspflichtigen Zuschläge im U1/U2-Verfahren erstattungsfähig.

- Wenn Sie im Programm einen Kontenplan hinterlegt haben, ergänzen Sie in der Kontenverwaltung der neu angelegten Lohnart ein Sollkonto (z. B. SKR 03 Konto 4110; SKR 04 Konto 6010 'Löhne').

- Der fortgezahlte Nachtzuschlag erhöht den Grundlohn, im Beispiel (2.520 € / 178 Std = 14,16 € / Std.).

2. Berechnung des Arbeitsentgelts bei Urlaub:

Das fortzuzahlende Arbeitsentgelt während des Urlaubs muss aus dem Durchschnitt der letzten 13 Kalenderwochen (durchschnittlicher Stundensatz) vor Beginn des Urlaubs berechnet werden.

Zu berücksichtigen sind jedoch vorrangig die in Tarifverträgen getroffenen Vereinbarungen. In manchen Tarifverträgen wird aus Vereinfachungsgründen der 13-Wochen-Zeitraum durch eine entsprechende Lohnabrechnungsperiode (i. d. R. 3 Kalendermonate) ersetzt.

Durchschnittsstundensatz bei Urlaub berechnen:

Sie müssen zunächst den durchschnittlichen Stundensatz selbst ermitteln.

Beispiel:

Mitarbeiter Heinz hat in den letzten 3 Monaten folgenden Bruttoverdienst erzielt. Die tägliche Arbeitszeit beträgt 8 Stunden. Dabei sind regelmäßig S-F-N-Zuschläge angefallen und aus diesem Grund bei der Durchschnittsberechnung zu berücksichtigen.

| Januar | Februar | März | Summe | |

|---|---|---|---|---|

| Stundenlohn | 15,00 | 15,00 | 15,00 | |

| Arbeitsstunden | 176 Std. | 160 Std. | 184 Std. | 520 Std. |

| Arbeitslohn | 2.640,00 | 2.400,00 | 2.760,00 | |

| Sachzuwendungen regelmäßig | 35,00 | 45,00 | 30,00 | |

| Erschwerniszuschlag | 100,00 | 120,00 | 90,00 | |

| SFN-Zuschlag 50% | 80,00 | 60,00 | 90,00 | |

| Gesamtbrutto | 2.855,00 | 2.625,00 | 2.970,00 | 8.450,00 |

Im April hat Heinz 10 Arbeitstage Urlaub und an 11 Tagen gearbeitet.

| Stunden | Faktor | Brutto | |

|---|---|---|---|

| Arbeitsstunden | 88 | 15,00 | 1.320,00 |

| Sachbezüge | 20,00 | ||

| Erschwerniszulage | 100,00 | ||

| SFN-Zuschlag 50% tatsächlich geleistet | 4 | 7,50 | 30,00 |

| fortzuzahlendes Urlaubsentgelt: | |||

| Urlaubsstunden 10 Tage x 8 Stunden | 80 | 16,25 * | 1.300,00 |

* 16,25 = durchschnittlicher Stundenlohn aus obiger Berechnung

Wichtig: Nehmen Sie die Berechnung des durchschnittlichen Arbeitslohns zu den Lohnunterlagen.

Urlaubslohn in Lexware lohn+gehalt abrechnen:

Zur Abrechnung des fortzuzahlenden Urlaubslohns haben Sie mehrere Möglichkeiten. Wenn Sie die ab 2023 angebotene automatische Durchschnittsberechnung nicht nutzen, müssen Sie dazu eine eigene neue Lohnart anlegen.

1. Möglichkeit: Abrechnung mit Stunden und Faktor:

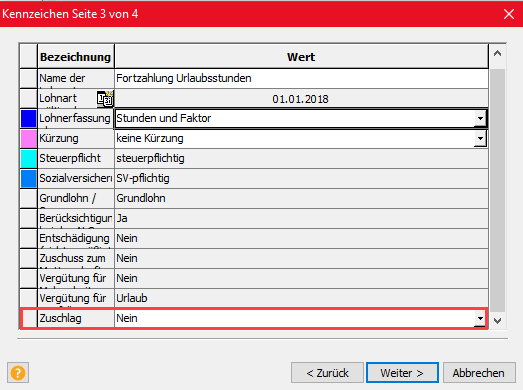

- Wenn Sie die Urlaubsstunden wie den Stundenlohn (Stunden und Faktor) abrechnen möchten, legen Sie eine neue Lohnart als Kopie der Lohnart '0014-Urlaubsstunden' an.

Wir empfehlen die Funktion 'Kopie von Firma'. - Damit Sie den zuvor ermittelten durchschnittlichen Stundensatz eingeben können, müssen Sie noch das Kennzeichen 'Zuschlag' auf 'nein' umstellen.

- Erfassen Sie die Lohndaten des Mitarbeiters.

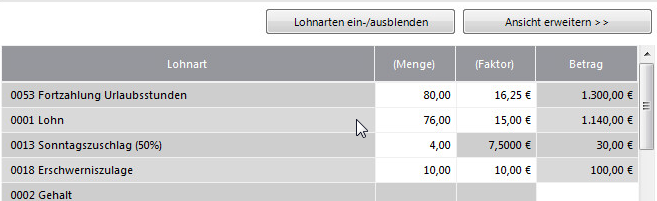

In unserem Beispiel sind in der selbst angelegten Lohnart '0053 -Fortzahlung Urlaubsstunden' 80 Stunden mit dem Faktor 16,25 EUR (Durchschnittsstundenlohn) einzugeben.

Wichtig: Denken Sie daran, dass Sie den durchschnittlichen Stundensatz vor jedem Urlaubsantritt neu ermitteln und in der Lohnart eintragen müssen.

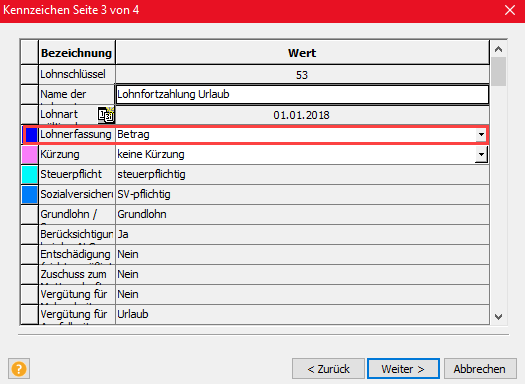

2. Möglichkeit: Abrechnung als Betrag:

Wenn Sie die fortzuzahlenden Zuschläge als Betrag erfassen wollen, empfehlen wir Ihnen die Lohnart '0014-Urlaubsstunden' zu kopieren.

- Ändern Sie das Kennzeichen 'Lohnerfassung als' auf den Eintrag 'Betrag'.

- Erfassen Sie die Lohndaten des Mitarbeiters.

In unserem Beispiel ist in der selbst angelegten Lohnart '0053 -Lohnfortzahlung Urlaub' der Betrag in Höhe von 1.300 EUR einzugeben.

Hinweise

- Fällt ein Feiertag in den Urlaub, darf dieser Tag nicht auf den Urlaubsanspruch angerechnet werden (§ 3 Abs. 2 BurlG), d. h. für die Abrechnung kommt die unter Feiertag genannte Abrechnung zum Tragen.

- Wenn Sie im Programm einen Kontenplan hinterlegt haben, ergänzen Sie in der Kontenverwaltung für die neu angelegten Lohnarten die entsprechenden Sollkonten (z. B. SKR 03: Konto 4110; SKR 04: Konto 6010 'Löhne').