Durch die geänderte Darstellung werden die Vorgaben des § 1 Abs. 3 Nr. 3b EBV umgesetzt.

Hinweis: Der Auszahlungsbetrag an den Arbeitnehmer sowie die steuer- und sozialversicherungsrechtliche Berücksichtigung bleiben unverändert.

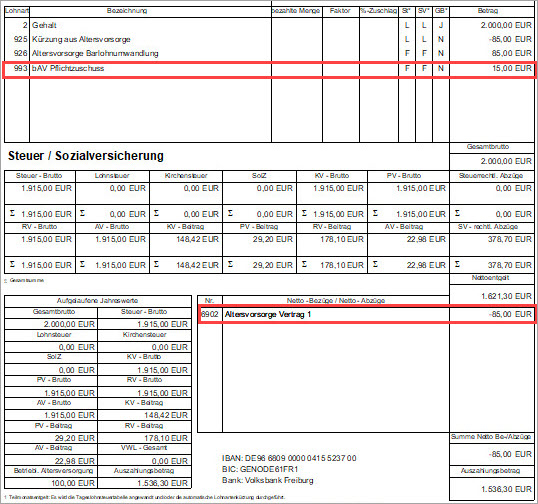

Beispiel:

Ein Arbeitnehmer hat eine betriebliche Altersvorsorge (Vertragsbeginn ab 01.01.2020) mit Pflichtzuschuss und Entgeltumwandlung.

- bAV-Vertrag: 100€

- Entgeltumwandlung: 85€

- Pflichtzuschuss: 15€

- Nettoabzug (Altersvorsorge Vertrag): Bisher 100 € ; Neu 85€

Nachfolgend haben wir die bisherige und die neue Darstellung anhand unseres Beispiels abgebildet.

Bisher:

Neu ab 2021: