Vorgehen ab Version 2025

Die Vorgehensweisen unterscheiden sich in den verschiedenen Rechtsformen. Wählen Sie die passende Anleitung für Ihre Rechtsform.

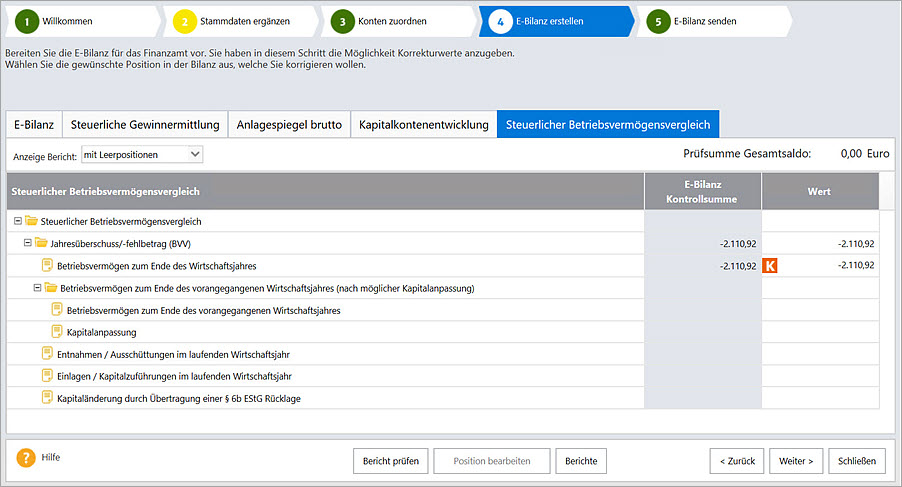

Kapitalgesellschaft: Steuerlichen Betriebsvermögensvergleich erstellen

Wenn Sie in den Stammdaten eine Rechtsform vom Typ 'Kapitalgesellschaft' eingetragen haben, werden beim ersten Öffnen des Reiters 'Steuerlicher Betriebsvermögensvergleich' folgende Daten angezeigt:

| Feld | Inhalt |

|---|---|

|

Prüfsumme Gesamtsaldo |

Das Feld 'Prüfsumme Gesamtsaldo' zeigt den Betrag an, um den sich der aktuell errechnete Wert für den Jahresüberschuss-/fehlbetrag von der E-Bilanz-Kontrollsumme unterscheidet. Wenn der Wert 0,00 Euro beträgt, stimmt der errechnete Jahresüberschuss-/fehlbetrag mit dem Sollwert überein. Nach einer zusätzlichen Prüfung (Klick auf 'Bericht prüfen') kann der steuerliche Betriebsvermögensvergleich erfolgreich versendet werden. |

|

E-Bilanz Kontrollsumme |

Die Spalte 'E-Bilanz Kontrollsumme' zeigt die Kontrollsummen für alle Werte im steuerlichen Betriebsvermögensvergleich. Die Kontrollsummen werden aus den entsprechenden Positionen der E-Bilanz (Passiva) übernommen. |

|

Wert |

Die Spalte 'Wert' wird automatisch mit dem Wert aus der Spalte 'E-Bilanz Kontrollsumme' befüllt. |

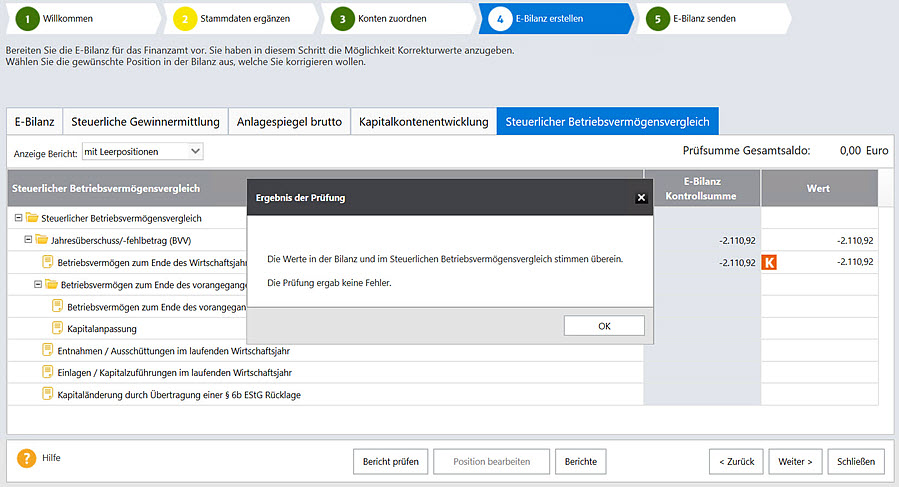

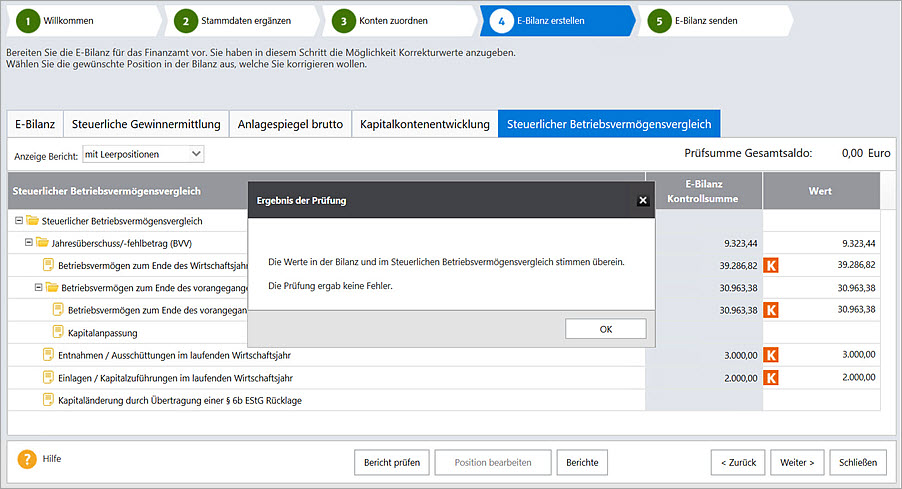

Klicken Sie auf die Schaltfläche 'Bericht prüfen.

Wenn die Prüfung keinen Fehler findet, können Sie die E-Bilanz mit ELSTER versenden.

Einzelunternehmen: Steuerlichen Betriebsvermögensvergleich erstellen

Wenn Sie in den Stammdaten eine Rechtsform vom Typ 'Einzelunternehmen' eingetragen haben, werden Ihnen beim Öffnen des Reiters 'Steuerlicher Betriebsvermögensvergleich' folgende Daten angezeigt:

| Feld | Inhalt |

|---|---|

|

Prüfsumme Gesamtsaldo |

Das Feld 'Prüfsumme Gesamtsaldo' zeigt den Betrag an, um den sich der aktuell errechnete Wert für den Jahresüberschuss-/fehlbetrag von der E-Bilanz-Kontrollsumme unterscheidet. Wenn der Wert 0,00 Euro beträgt, stimmt der errechnete Jahresüberschuss-/fehlbetrag mit dem Sollwert überein. Nach einer zusätzlichen Prüfung (Klick auf 'Bericht prüfen') kann der steuerliche Betriebsvermögensvergleich erfolgreich versendet werden. |

|

E-Bilanz Kontrollsumme |

Die Spalte 'E-Bilanz Kontrollsumme' zeigt die Kontrollsummen für alle Werte im steuerlichen Betriebsvermögensvergleich. Die Kontrollsummen werden aus den entsprechenden Positionen der E-Bilanz (Passiva) übernommen. |

|

Wert |

Die Spalte 'Wert' wird automatisch mit dem Wert aus der Spalte 'E-Bilanz Kontrollsumme' befüllt. |

Klicken Sie auf die Schaltfläche 'Bericht prüfen.

Wenn die Prüfung keinen Fehler findet, können Sie die E-Bilanz mit ELSTER versenden.

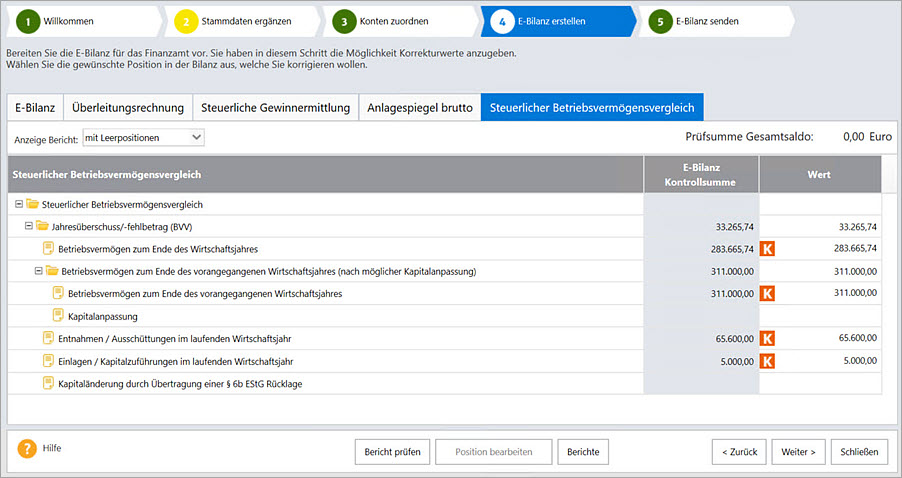

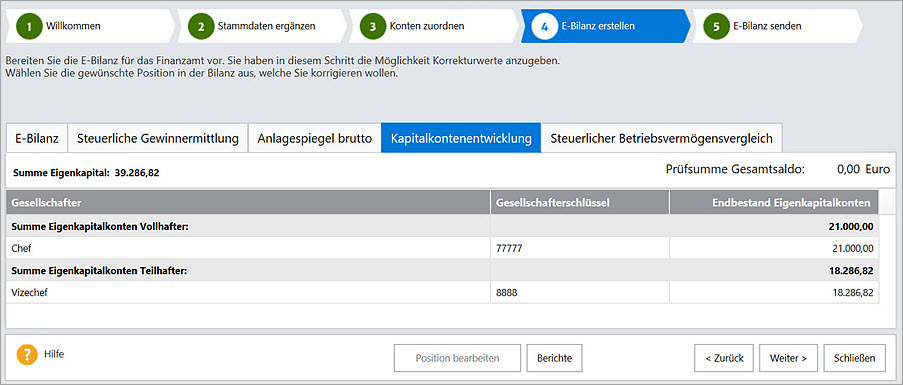

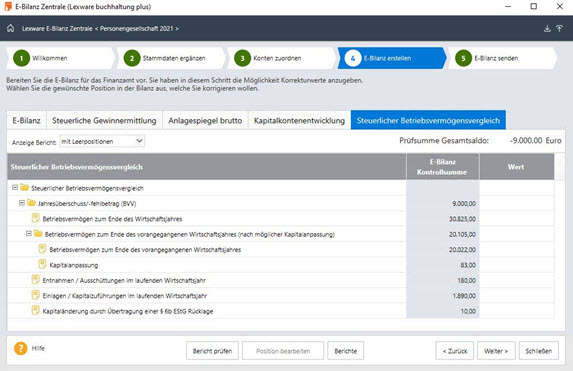

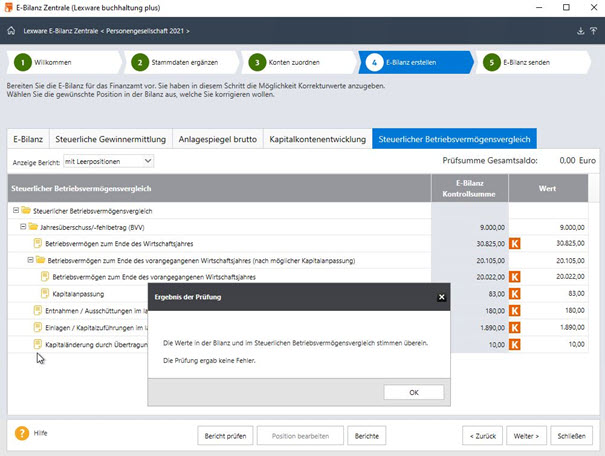

Personengesellschaft: Steuerlichen Betriebsvermögensvergleich erstellen

Wenn Sie in den Stammdaten eine Rechtsform vom Typ ‚Personengesellschaft‘ eingetragen haben, gehen Sie wie folgt vor.

Zuerst muss auf Seite 4 'E-Bilanz erstellen' die Kapitalkontenentwicklung vollständig und richtig erfasst werden.

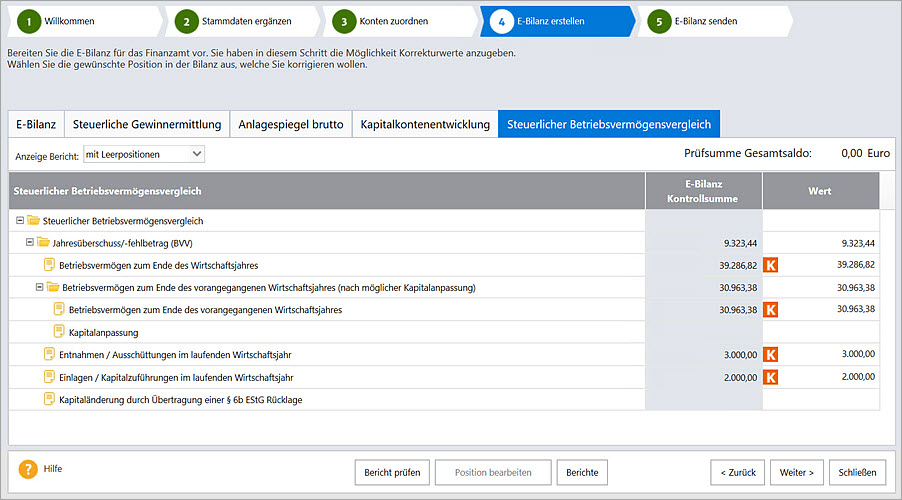

Nach der Erfassung der Kapitalkontenentwicklung wird der Steuerliche Betriebsvermögensvergleich beim ersten Öffnen wie folgt dargestellt:

| Feld | Inhalt |

|---|---|

|

Prüfsumme Gesamtsaldo |

Das Feld 'Prüfsumme Gesamtsaldo' zeigt den Betrag an, um den sich der aktuell errechnete Wert für den Jahresüberschuss-/fehlbetrag von der E-Bilanz-Kontrollsumme unterscheidet. Wenn der Wert 0,00 Euro beträgt, stimmt der errechnete Jahresüberschuss-/fehlbetrag mit dem Sollwert überein. Nach einer zusätzlichen Prüfung (Klick auf 'Bericht prüfen') kann der steuerliche Betriebsvermögensvergleich erfolgreich versendet werden. |

|

E-Bilanz Kontrollsumme |

Die Spalte 'E-Bilanz Kontrollsumme' zeigt die Kontrollsummen für alle Werte im steuerlichen Betriebsvermögensvergleich. Die Kontrollsummen werden aus den entsprechenden Positionen der E-Bilanz (Passiva) übernommen. |

|

Wert |

Die Spalte 'Wert' wird automatisch mit dem Wert aus der Spalte 'E-Bilanz Kontrollsumme' befüllt. |

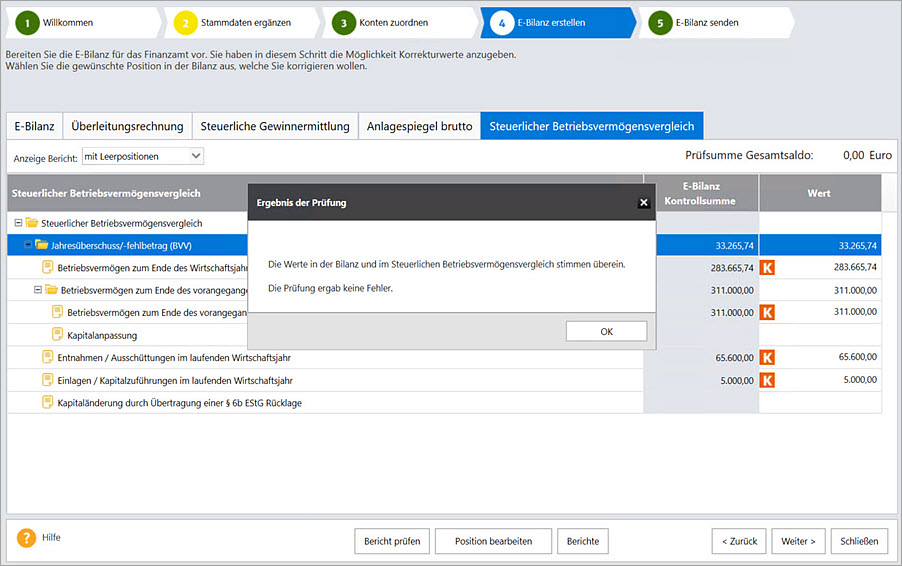

Klicken Sie auf die Schaltfläche 'Bericht prüfen.

Wenn die Prüfung keinen Fehler findet, können Sie die E-Bilanz mit ELSTER versenden.

Vorgehen bis Version 2024

Die Vorgehensweisen unterscheiden sich in den verschiedenen Rechtsformen. Wählen Sie die passende Anleitung für Ihre Rechtsform.

Kapitalgesellschaft: Steuerlichen Betriebsvermögensvergleich erstellen

Wenn Sie in den Stammdaten eine Rechtsform vom Typ 'Kapitalgesellschaft' eingetragen haben, werden beim ersten Öffnen des Reiters 'Steuerlicher Betriebsvermögensvergleich' folgende Daten angezeigt:

| Feld | Inhalt |

|---|---|

| Prüfsumme Gesamtsaldo | Das Feld 'Prüfsumme Gesamtsaldo' zeigt den Betrag an, um den sich der im Betriebsvermögensvergleich aktuell errechnete Wert für den Jahresüberschuss-/fehlbetrag von der E-Bilanz-Kontrollsumme unterscheidet. Wenn der Wert 0,00 Euro beträgt, stimmt der errechnete Jahresüberschuss-/fehlbetrag mit dem Sollwert überein. Nach einer zusätzlichen Prüfung (Klick auf Bericht prüfen) kann der Steuerliche Betriebsvermögensvergleich erfolgreich versendet werden. |

| E-Bilanz Kontrollsumme |

Die Spalte 'E-Bilanz Kontrollsumme' zeigt zunächst folgende Werte an:

|

| Wert | Die Spalte 'Wert' ist noch leer und muss im Folgenden manuell befüllt werden. |

Vorgehen

Führen Sie für die Erfassung des Steuerlichen Betriebsvermögensvergleichs folgende Schritte aus:

- Schritt 1: Betriebsvermögen zum Ende des Wirtschaftsjahres eintragen.

- Schritt 2. Betriebsvermögen zum Ende des vorangegangenen Wirtschaftsjahres ermitteln und eintragen.

- Schritt 3: Übrige fehlende Positionen ermitteln und eintragen.

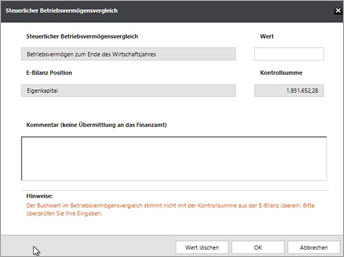

Schritt 1: Betriebsvermögen zum Ende des Wirtschaftsjahres eintragen

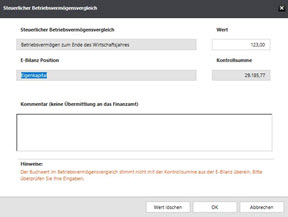

- Markieren Sie die Position 'Betriebsvermögen zum Ende des Wirtschaftsjahres'.

- Klicken Sie auf die Schaltfläche 'Position bearbeiten'.

- Übertragen Sie die Kontrollsumme in das Feld 'Wert'.

Hinweis: Achten Sie darauf, dass die Werte übereinstimmen (keine Hinweismeldung mehr angezeigt wird). - Klicken Sie auf 'OK'

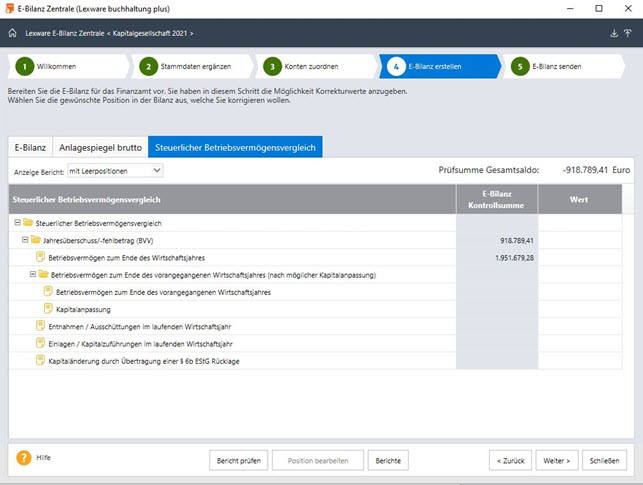

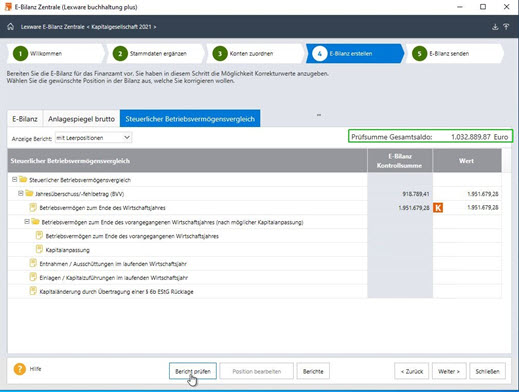

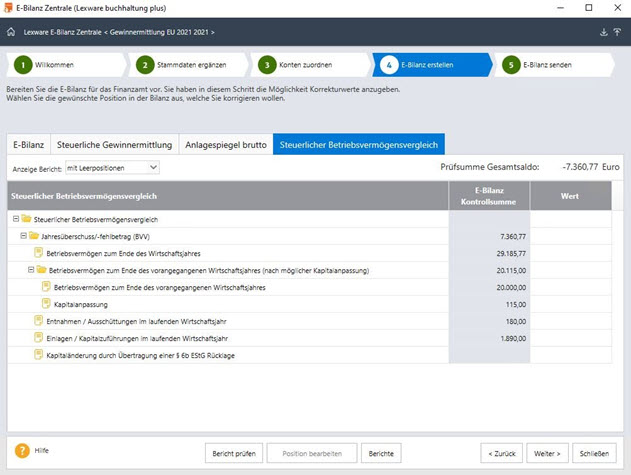

Zwischenergebnis 1: In der Regel wird der erwartete Wert für den Jahresüberschuss-/fehlbetrag noch vom aktuellen Wert im Betriebsvermögensvergleich abweichen. Die Höhe der Abweichung wird im Feld 'Prüfsumme Gesamtsaldo' dargestellt:

Schritt 2: Betriebsvermögen zum Ende des vorangegangenen Wirtschaftsjahres ermitteln und eintragen

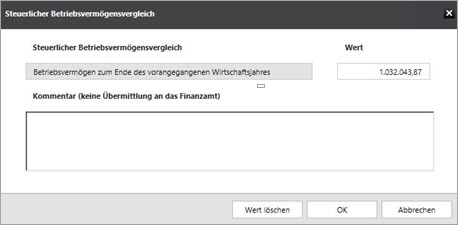

Ermitteln Sie das Betriebsvermögen zum Ende des vorangegangenen Wirtschaftsjahres.

Das Betriebsvermögen zum Ende des vorangegangenen Wirtschaftsjahres wird im Jahresabschluss (E-Bilanz Passiva) des Vorjahres in der Position 'Eigenkapital' dargestellt.

Tragen Sie diese Summe (im Beispiel 1.032.043,87 Euro) in die Position 'Betriebsvermögen' zum Ende des vorangegangenen Wirtschaftsjahres ein. Verwenden Sie dazu wieder die Schaltfläche 'Position bearbeiten':

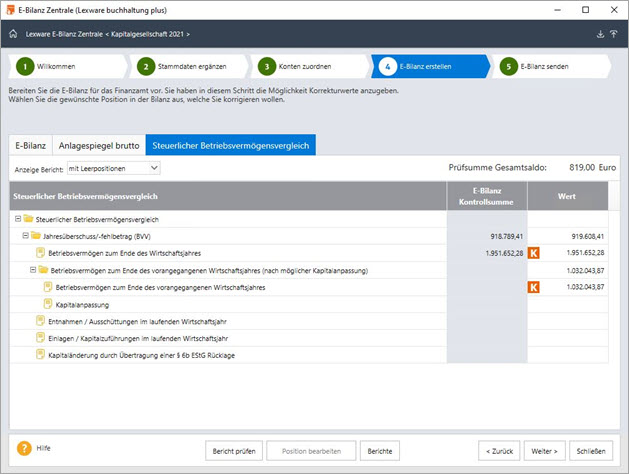

Zwischenergebnis 2: Im Zahlenbeispiel ist in der 'Prüfsumme Gesamtsaldo' noch ein Restbetrag vorhanden:

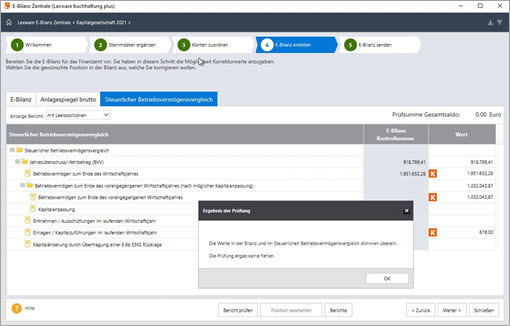

Ein Klick auf die Schaltfläche 'Bericht prüfen' zeigt beim Jahresüberschuss-/fehlbetrag noch eine Abweichung zwischen E-Bilanz Kontrollsumme und dem errechneten Wert aus den bisher im Betriebsvermögensvergleich eingetragenen Positionen:

Schritt 3: Übrige fehlende Positionen ermitteln und eintragen

Sind die bisher eigetragenen Werte korrekt, muss deshalb geprüft werden, ob in den E-Bilanz Passiva weitere Werte vorhanden sind, die Einfluss auf die Berechnung des Jahresüberschusses-/fehlbetrages im Steuerlichen Betriebsvermögensvergleich haben.

Diese Positionen sind:

- Kapitalanpassung

- Einlagen/Kapitalzuführungen im laufenden Wirtschaftsjahr

- Entnahmen/Ausschüttungen im laufenden Wirtschaftsjahr

- Kapitaländerungen durch Übertragung einer 6b- Rücklage

Tipp: Die Bezeichnungen in der E-Bilanz (Passiva) sind in vielen Fällen gleichlautend mit den Bezeichnungen im Betriebsvermögensvergleich. Kapitalanpassungen, Kapitalzuführungen und Ausschüttungen werden in verschiedenen Zeilen der Passiva dargestellt und müssen, falls bebucht, manuell in den Betriebsvermögensvergleich übertragen werden.

In unserem Beispiel hat der Unternehmer eine Kapitalzuführung getätigt, die in der E-Bilanz (Passiva) dargestellt wird:

Dieser Betrag wird im Betriebsvermögensvergleich unter 'Einlagen/Kapitalzuführungen' im laufenden Wirtschaftsjahr eingetragen. Nach Erfassung dieses Wertes steht die 'Prüfsumme Gesamtsaldo' auf 0,00 Euro.

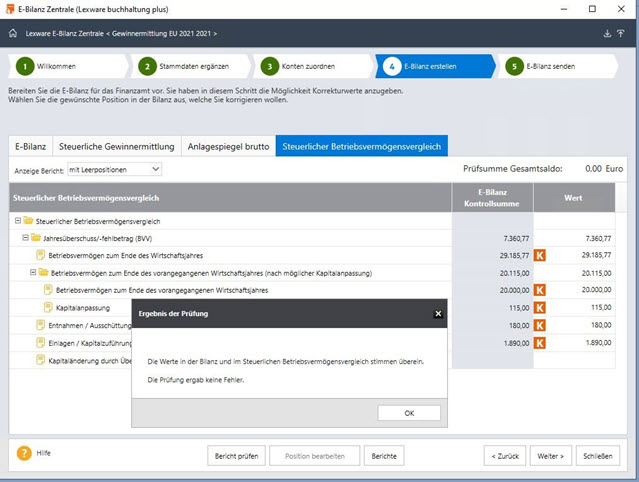

Ein Klick auf die Schaltfläche 'Bericht prüfen' ergibt, dass der Betriebsvermögensvergleich korrekt erstellt wurde und mit ELSTER versendet werden kann:

Einzelunternehmen: Steuerlichen Betriebsvermögensvergleich erstellen

Wenn Sie in den Stammdaten eine Rechtsform vom Typ 'Einzelunternehmen' eingetragen haben, werden Ihnen beim Öffnen des Reiters 'Steuerlicher Betriebsvermögensvergleich' zunächst folgende Daten angezeigt:

| Feld | Inhalt |

|---|---|

| Prüfsumme Gesamtsaldo | Das Feld 'Prüfsumme Gesamtsaldo' zeigt den Betrag an, um den sich der aktuell errechnete Wert für den Jahresüberschuss-/fehlbetrag von der E-Bilanz-Kontrollsumme unterscheidet. Wenn der Wert 0,00 Euro beträgt, stimmt der errechnete Jahresüberschuss-/fehlbetrag mit dem Sollwert überein. Nach einer zusätzlichen Prüfung (Klick auf Bericht prüfen) kann der Steuerliche Betriebsvermögensvergleich erfolgreich versendet werden. |

| E-Bilanz Kontrollsumme | Die Spalte 'E-Bilanz Kontrollsumme' zeigt die Kontrollsummen für alle zu erfassenden Werte im Steuerlichen Betriebsvermögensvergleich. Die Kontrollsummen werden aus den entsprechenden Positionen der E-Bilanz (Passiva) übernommen. |

| Wert | Die Spalte 'Wert' ist noch leer und muss im Folgenden manuell befüllt werden. |

Erfassung des Steuerlichen Betriebsvermögensvergleichs

Führen Sie für die Erfassung des Steuerlichen Betriebsvermögensvergleichs folgende Schritte aus:

- Markieren Sie die gewünschte Position und klicken Sie auf die Schaltfläche 'Position bearbeiten'.

- Übertragen Sie die Kontrollsumme in das Feld 'Wert' und achten Sie darauf, dass die Werte übereinstimmen (keine Hinweismeldung mehr angezeigt wird).

- Klicken Sie auf 'OK':

- Sollten noch Werte fehlen oder ein Tippfehler unterlaufen sein, wird die 'Prüfsumme Gesamtsaldo' mit einem Wert ungleich 0,00 Euro angezeigt.

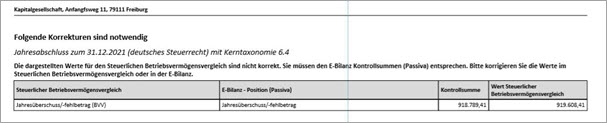

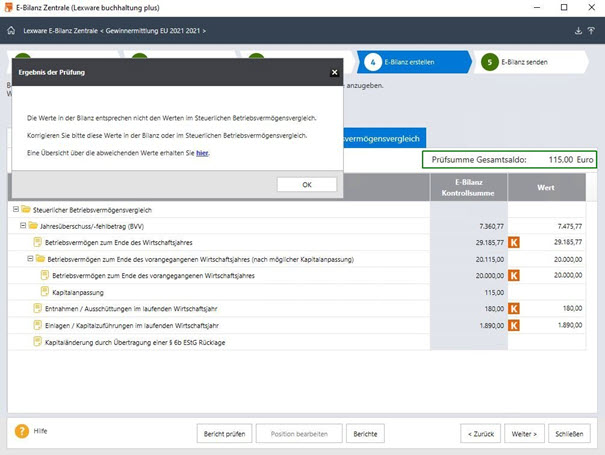

- Nach Klick auf die Schaltfläche 'Bericht prüfen' erscheint eine Fehlermeldung, in der ein Bericht über die noch fehlenden oder falsch erfassten Positionen aufgerufen werden kann:

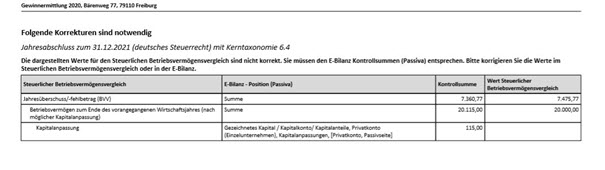

- Ein Klick auf 'hier' zeigt die zu berichtigenden Positionen. In diesem Fall wurden die Kapitalanpassungen nicht erfasst und der berechnete Jahresüberschuss-/fehlbetrag weicht deshalb ab:

- Wenn alle Werte korrekt erfasst sind, steht die 'Prüfsumme Gesamtsaldo' auf 0,00 Euro.

- Ein Klick auf die Schaltfläche 'Bericht prüfen' ergibt, dass der Betriebsvermögensvergleich korrekt erstellt wurde und mit ELSTER versendet werden kann:

Personengesellschaft: Steuerlichen Betriebsvermögensvergleich erstellen

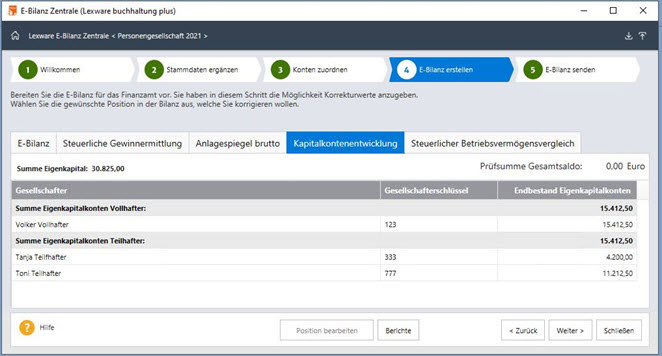

Sie haben in den Stammdaten des E-Bilanz Assistenten eine Rechtsform vom Typ 'Personengesellschaft' eingetragen und möchten den Steuerlichen Betriebsvermögensvergleich erstellen. Dazu muss auf Seite 4 (E-Bilanz erstellen) zunächst die Kapitalkontenentwicklung vollständig und richtig erfasst werden:

Nach der Erfassung der Kapitalkontenentwicklung wird der Steuerliche Betriebsvermögensvergleich beim ersten Öffnen wie folgt dargestellt:

- Das Feld 'Prüfsumme Gesamtsaldo' zeigt den Betrag an, um den sich der aktuell errechnete Wert für den Jahresüberschuss-/fehlbetrag von der E-Bilanz-Kontrollsumme unterscheidet. Ist der Wert 0,00 stimmt der errechnete Jahresüberschuss-/fehlbetrag mit dem Sollwert überein. Nach einer zusätzlichen Prüfung (Klick auf Bericht prüfen) kann der Steuerliche Betriebsvermögensvergleich erfolgreich versendet werden.

- Die Spalte 'E-Bilanz Kontrollsumme' zeigt die Kontrollsummen für alle zu erfassenden Werte im Steuerlichen Betriebsvermögensvergleich. Die Kontrollsummen werden aus den entsprechenden Positionen der E-Bilanz (Passiva) und der Kapitalkontenentwicklung übernommen.

- Die Spalte 'Wert ist noch leer und muss im Folgenden manuell befüllt werden.

Erfassung des Steuerlichen Betriebsvermögensvergleich

Führen Sie für die Erfassung des Steuerlichen Betriebsvermögensvergleichs folgende Schritte aus:

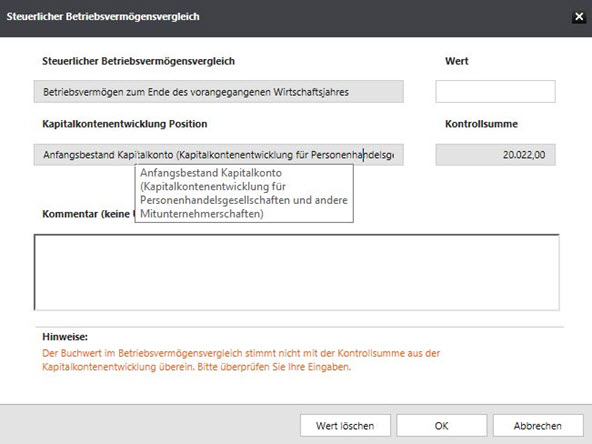

- Markieren Sie die gewünschte Position.

- Klicken Sie auf die Schaltfläche 'Position bearbeiten'.

- Übertragen Sie die Kontrollsumme in das Feld 'Wert'.

- Achten Sie darauf, dass die Werte übereinstimmen (keine Hinweismeldung mehr angezeigt wird).

- Klicken Sie auf 'OK'.

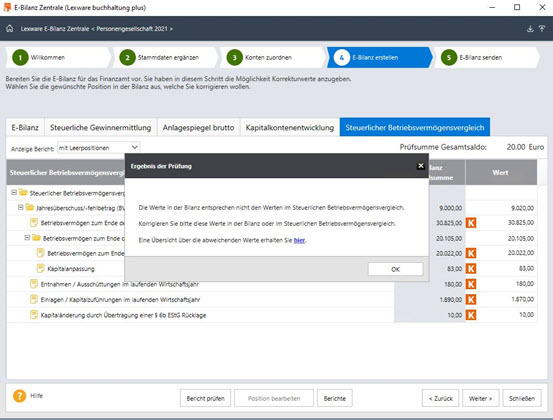

- Sollten noch Werte fehlen oder ein Tippfehler unterlaufen sein, wird die 'Prüfsumme Gesamtsaldo' mit einem Wert ungleich 0,00 Euro angezeigt.

- Nach Klick auf die Schaltfläche 'Bericht prüfen' erscheint eine Fehlermeldung, in der ein Bericht über die noch fehlenden oder falsch erfassten Positionen aufgerufen werden kann:

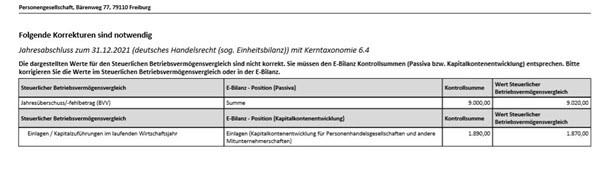

- Ein Klick auf hier zeigt die zu berichtigenden Positionen. In diesem Fall wurden die Einlagen zu niedrig erfasst und der berechnete Jahresüberschuss-/fehlbetrag weicht deshalb ab:>

- Sind alle Werte korrekt erfasst, steht die 'Prüfsumme Gesamtsaldo' auf 0,00 Euro.

- Ein Klick auf die Schaltfläche Bericht prüfen ergibt, dass der Betriebsvermögensvergleich richtig erstellt wurde und mit ELSTER versendet werden kann:

Weitere FAQs und Videos zur E-Bilanz Zentrale

FAQs

- E-Bilanz 2025 erstellen

- Stammdaten ergänzen

- Konten der Taxonomie zuordnen

- Anlagespiegel brutto erstellen

- Kapitalkontenentwicklung für Personengesellschaften erstellen