Definition Übergangsbereich:

Als Übergangsbereich wird ab 01.01.2026 der monatliche Entgeltbereich zwischen 603,01 und 2.000 EUR bezeichnet.

Von diesen Midijobs zu unterscheiden sind Minijobs (geringfügig entlohnte Beschäftigungen). Bei Minijobs liegt das maximale Arbeitsentgelt im Abrechnungsjahr 2026 bei 603 EUR /Monat.

(2025: 556 EUR/Monat.)

Übergangsbereich 2026: 603,01 EUR - 2.000 EUR

Die Untergrenze des Übergangsbereichs ist an die Geringfügigkeitsgrenze gekoppelt und ändert sich bei Anpassung des gesetzlichen Mindestlohns. Die Obergrenze des Übergangsbereichs liegt derzeit bei 2.000 EUR/Monat.

Beim Jahreswechsel zu beachten:

- Einhaltung des gesetzlichen Mindestlohns von 13,90 EUR pro Stunde.

- Ein Bestandsschutz für Beschäftigte, deren Arbeitsentgelt im Jahr 2025 über 556,01 EUR/Monat aber unter 603 EUR/Monat liegt, ist gesetzlich nicht vorgesehen.

Wenn das Arbeitsentgelt ab 01.01.2026 auf über 603,01 EUR/Monat angehoben wird, ergeben sich keine weiteren Konsequenzen. Der Mitarbeiter ist wie im Jahr 2025 im Übergangsbereich abzurechnen. - Wenn das regelmäßige Arbeitsentgelt voraussichtlich (in den nächsten 12 Monaten) nicht über Ø 603 EUR/Monat steigt, ist der Beschäftigte bei der Bundesknappschaft als Minijobber an- und bei der bisherigen Krankenkasse abzumelden.

Im Video zeigen wir die Änderungen zum Jahreswechsel 2025 / 2026 und die Alternativen, wenn die Unter- bzw. Obergrenzen des Übergangsbereichs unter- oder überschritten werden.

Beschäftigte, die nicht im Übergangsbereich abgerechnet werden dürfen

Bei diesen Beschäftigten darf die besondere Berechnung des Übergangsbereichs nicht angewandt werden:

- Mitarbeiter in Berufsausbildung (Auszubildende, Teilnehmer an dualen Studiengängen etc.)

- Minijobber

- Mitarbeiter im Bundesfreiwilligendienst

- Teilnehmer an einem freiwilligen sozialen oder ökologischen Jahr

- Mitarbeiter, mit fiktivem Arbeitsentgelt (z. B. Behinderte in Behindertenwerkstätten)

- Mitarbeiter mit Kurzarbeit oder Saisonkurzarbeit, wenn das regelmäßige Arbeitsentgelt ohne Kurzarbeit oder saisonalbedingten Arbeitsausfall den Übergangsbereich überschreitet.

- Mitarbeiter, die sich in Wiedereingliederung nach einer Arbeitsunfähigkeit befinden und aufgrund dessen ein vermindertes Entgelt beziehen.

Wichtiges in der Übersicht:

- Vorausschauende Betrachtung der regelmäßigen Entgelte:

Sie müssen für die in Frage kommenden Mitarbeiter eine vorausschauende Betrachtung der regelmäßigen Entgelte durchführen und entscheiden, ob der Übergangsbereich anzuwenden ist.

Dazu addieren Sie alle laufenden und einmaligen beitragspflichtigen Einnahmen, die für die nächsten 12 Monate mit hinreichender Sicherheit zu erwarten sind und teilen die Summe durch 12.

Hinweise: Wenn der Mitarbeiter Entgelt in eine sozialversicherungsfreie, betriebliche Altersvorsorge (bAV) umwandelt oder durch Entgeltumwandlung ein Jobrad finanziert, wird das sv-pflichtige Brutto gemindert.

Sozialversicherungsfreie Bezüge bleiben bei der vorausschauenden Betrachtung außen vor.

Weitere Erläuterungen zur vorausschauenden Betrachtung finden Sie im Rundschreiben des GKV-Spitzenverbands vom 16.08.2022.

Beispiel:

| vereinbartes, regelmäßiges mtl. Arbeitsentgelt | 2.050,00 EUR |

| ./. Entgeltumwandlung betriebliche Altersvorsorge | -100,00 EUR |

| = SV-Brutto | 1.950,00 EUR |

Ergebnis: Der Übergangsbereich kann angewendet werden.

- Bemessungsgrundlage der Rentenansprüche für Mitarbeiter im Übergangsbereich:

Obwohl als Bemessungsgrundlage für die Beiträge zur RV das verminderte SV-Brutto berücksichtigt wird, haben Arbeitnehmer i. d. R. Rentenansprüche aus dem tatsächlichen (vereinbarten) sv-pflichtigen Bruttoentgelt. - Entgeltmeldungen müssen zusätzlich das tatsächliche Entgelt zur Rentenberechnung ausweisen.

Auf der Meldeprüfliste ist das Feld 'Entgelt zur Rentenberechnung' nur aufgeführt, wenn auch Entgelt zur Rentenberechnung zu melden ist.

Beispiel: Mitarbeiter in einem Versorgungswerk zahlen keine gesetzlichen Rentenversicherungsbeiträge. Dementsprechend enthält die Entgeltmeldung wie bisher nur das beitragspflichtige Meldeentgelt.

Beitragsberechnung im Übergangsbereich

Die Beitragsberechnung erfolgt nach gesetzlich vorgegebenen Formeln (§ 20 Abs. 2a SGB IV). Nähere Informationen erhalten Sie im Informationsportal der gesetzlichen Krankenkassen. Hier finden Sie auch einen Midijobrechner zum "Vorher-Nacher-Vergleich".

Eingaben im Programm

Hinweis: Beurteilen Sie den SV-Status Ihrer Mitarbeiter zunächst durch eine vorausschauende Betrachtung des regelmäßigen Arbeitsentgelts.

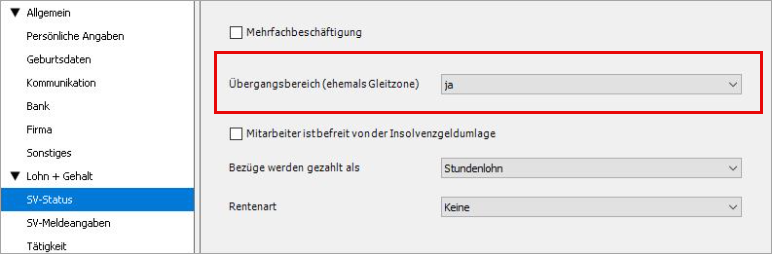

- Rufen Sie die Mitarbeiterstammdaten - Seite 'SV-Status' auf.

- Wählen Sie beim Eintrag 'Übergangsbereich 'ja' oder 'nein' aus, je nachdem ob das regelmäßige Entgelt im Übergangsbereich liegt.

Wichtig:

Die Überschreitung des Übergangsbereichs in einzelnen Monaten stellt keinen meldepflichtigen Tatbestand dar. Ändern Sie das Kennzeichen 'Übergangsbereich' in diesen Fällen nicht. Gleiches gilt, wenn in einzelnen Monaten die Unter- oder Obergrenze unterschritten wird.

Wenn das Entgelt in einzelnen Monaten unter oder über der Entgeltgrenze des Übergangsbereichs liegt, wird automatisch das dafür vorgesehene Kennzeichen 2 in der nächsten Entgeltmeldung berücksichtigt.

Berechnung der SV-Beiträge

Wenn Sie die Anwendung des Übergangsbereichs bejaht haben, werden die Sozialversicherungsbeiträge aus dem verminderten Bruttoentgelt berechnet.

Hinweise:

- Einmalzahlungen (z. B. Urlaubs- oder Weihnachtsgeld) werden nicht anteilig berücksichtigt. Das einmalig gezahlte Arbeitsentgelt ist in voller Höhe dem laufenden Arbeitsentgelt zuzurechnen. Wird dadurch die obere Grenze des Übergangsbereichs von 2.000 EUR überschritten, sind die Beiträge ohne Berücksichtigung der Übergangsbereichsregelungen anteilig vom Arbeitgeber und Arbeitnehmer zu tragen.

- Auf der Lohnabrechnung wird in den Feldern 'KV-Brutto, PV-Brutto, RV-Brutto und AV-Brutto' das einmalig gezahlte Entgelt nicht separat ausgewiesen. Die Einmalzahlung wird dem laufenden Entgelt hinzugerechnet und in Summe ausgewiesen.

- Wenn das sv-pflichtige Bruttoarbeitsentgelt in einem Monat unter der Geringfügigkeitsgrenze liegt, wird das beitragspflichtige Entgelt mit einer gesonderten Formel ermittelt. Der Arbeitgeber trägt den gesamten Beitrag.

SV-Meldungen

Entgeltmeldungen müssen zusätzlich das tatsächliche Entgelt zur Rentenberechnung ausweisen.

Die Kennziffern bei den DEÜV-Meldungen 0, 1 oder 2 haben folgende Bedeutung:

- 0 = kein Arbeitsentgelt innerhalb der Grenzen des § 20 Abs. 2 SGB IV/Verzicht

- 1 = Arbeitsentgelt durchgehend innerhalb der Grenzen des § 20 Abs. 2 SGB IV

- 2 = Arbeitsentgelt sowohl innerhalb als auch außerhalb der Grenzen des § 20 Abs. 2 SGB IV

Besonderheit: Mehrfachbeschäftigung im Übergangsbereich

- Wenn das Arbeitsentgelt von Mitarbeitern im Übergangsbereich liegt und gleichzeitig eine weitere sv-pflichtige Beschäftigung ausgeübt wird, muss bei der Berechnung der SV-Beiträge die Summe der sv-pflichtigen Bruttoentgelte berücksichtigt werden.

- Wenn neben einer Beschäftigung im Übergangsbereich eine weitere geringfügige Beschäftigung ausgeübt wird, wird diese Beschäftigung bei der Berechnung des SV-Bruttos nicht berücksichtigt.

Sofern das Gesamtarbeitsentgelt aller Beschäftigungen 2.000 EUR nicht übersteigt, gelten für die dritte und jede weitere Beschäftigung besondere Berechnungsregeln.

Hinweis: Arbeitnehmer sind gesetzlich verpflichtet Ihr Arbeitsentgelt aus einer weiteren Beschäftigung den Arbeitgebern mitzuteilen.

Erfassen Sie das Entgelt aus anderen Beschäftigungen in den jeweiligen Sozialversicherungszweigen.