Definition

Das bedeutet die Körperschaftsteuer (KSt)

Was ist KSt? Die Körperschaftsteuer ist die Steuer für juristische Personen. Sie ist zudem eine Gemeinschaftsteuer, weil sie sowohl dem Bund als auch den Ländern zusteht. Im Gegensatz zur Einkommensteuer beträgt der Körperschaftssteuersatz in Deutschland unabhängig vom zu versteuernden Einkommen stets 15 Prozent. Zusätzlich werden noch 5,5 Prozent Solidaritätszuschlag fällig. Ab 2028 wird der Steuersatz gesenkt. Unternehmen, die unbeschränkt körperschaftsteuerpflichtig sind, sind kraft Rechtsform auch gewerbesteuerpflichtig.Unterschied zur Einkommensteuer: Die Gewerbesteuer wird nicht auf die Körperschaftsteuer angerechnet.

Körperschaftsteuer einfach erklärt

Wer: Die Körperschaftsteuer wird von juristischen Personen (Vereine, Stiftungen, Kapitalgesellschaften, Genossenschaften) erhoben.

Was: Es handelt sich um eine Ertragssteuer, da sich die Steuerhöhe nach dem Einkommen bzw. Gewinn richtet.

Wie hoch: Die Körperschaftsteuer beträgt 15 % auf das zu versteuernde Einkommen.

An wen: Die Steuerlast liegt beim Steuerschuldner, deshalb spricht man von direkter Steuer.

Wann: Die Körperschaftssteuererklärung erfolgt jährlich und ist bis zum 31. Mai für das vorangegangene Kalenderjahr beim Finanzamt einzureichen.

Wohin: Die Körperschaftsteuer ist eine Gemeinschaftsteuer. Steuerempfänger sind Bund und Länder zu je 50 %.

Das Körperschaftsteuergesetz

Die Grundregelungen zur Ermittlung des zu versteuernden Einkommens einer körperschaftsteuerlichen Gesellschaft sind dem Körperschaftsteuergesetz zu entnehmen. Doch in vielen Bereichen des Körperschaftsteuerrechts greifen die Regelungen zur Einkommensteuer (§ 8 Abs. 1 KStG; z.B. beschränkt abziehbare Bewirtungskosten oder Geschenkaufwendungen).

| Körperschaftsteuergesetz (KStG) | ||

|---|---|---|

| Teil I | §§ 1 – 6 KStG | Steuerpflicht |

| Teil II | §§ 7 – 22 KStG | Einkommen |

| Teil III | §§ 23 – 26 KStG | Tarif und Besteuerung bei ausländischen Einkunftsteilen |

| Teil IV | §§ 27 – 32a KStG | Nicht in das Nennkapital geleistete Einlagen sowie Entstehung und Veranlagung |

| Teil V | §§ 33 – 35 KStG | Ermächtigungs- und Schlussvorschriften |

| Teil VI | §§ 36 – 40 KStG | Sondervorschriften für den Übergang vom Anrechnungsverfahren zum Halbeinkünfteverfahren |

Tipp

Solidaritätszuschlag zur Körperschaftsteuer bleibt bestehen

Ist ein Unternehmen körperschaftsteuerpflichtig, setzt das Finanzamt weiterhin 5,5 Prozent Solidaritätszuschlag fest.

Seit 2022 gültig: das Körperschaftsteuer-Modernisierungsgesetz (KöMoG)

Ende Juni 2021 hat der Bundesrat dem vom Bundestag verabschiedeten KöMoG zugestimmt. Das Gesetz trat damit am 1. Januar 2022 in Kraft.

Die wichtigsten Neuerungen des KöMoG auf einen Blick:

- Optionsmodell: Personenhandelsgesellschaften und Partnerschaftsgesellschaften können auf Antrag beim Finanzamt zur Besteuerung nach dem Körperschaftsteuergesetz wechseln. Das soll diese steuerlich entlasten.

- Aufgrund der Corona-Pandemie wurde der Investitionszeitraum beim Investitionsabzugsbetrag verlängert.

- Fremdwährungsverluste führen ab 2022 aufgrund der Neuregelung im KöMoG nicht mehr zu einer Einkommenskorrektur bei dem Unternehmen, das einem Tochterunternehmen ein Fremdwährungsdarlehen gewährt.

Tipp

Erneuter Formwechsel mit der Rückoption

Die Änderungen im Gesetz der Körperschaftsteuer erlauben eine Rückoption zur transparenten Besteuerung als Personengesellschaft (PersGes). Der Antrag für die Rückoption muss spätestens einen Monat vor Beginn eines neuen Wirtschaftsjahres erfolgen. Der Wechsel ist nach §§ 3 ff. UmwStG zu versteuern.

Bei der Körperschaftsbesteuerung entsteht jedoch nach § 34a Abs. 6 Satz 1 Nr. 2 EstG ein nachversteuerungspflichtiger Betrag aufgrund des Formwechsels in die Kapitalgesellschaft!

Lass dich beraten, wenn du darüber nachdenkst, zur Besteuerung nach dem Körperschaftsteuergesetz zu wechseln. Die Entscheidung, ob sich diese Option für Personenhandelsgesellschaften und Partnerschaftsgesellschaften steuerlich wirklich rechnet, zeigen Vergleichsberechnungen zur steuerlichen Belastung durch einen Steuerberater.

Schrittweise Senkung der Körperschaftsteuer ab 2028

Am 11. Juli 2025 hat der Bundesrat grünes Licht für den sogenannten Investitionsbooster der Bundesregierung gegeben. Bestandteil des Gesetzes ist auch die Senkung der Körperschaftsteuer ab dem Veranlagungszeitraum 2028. Dabei wird der Körperschaftsteuersatz über einen Zeitraum von fünf Jahren schrittweise von derzeit 15 Prozent auf 10 Prozent abgesenkt. Diese Steuersätze gelten im jeweiligen Veranlagungszeitraum (VZ):

- VZ 2028: 14 Prozent

- VZ 2029: 13 Prozent

- VZ 2030: 12 Prozent

- VZ 2031: 11 Prozent

- VZ 2032: 10 Prozent

Das Wachstumschancengesetz und die Körperschaftsteuer

Das Wachstumschancengesetz wurde am 27. März 2024 im Bundesgesetzblatt verkündet und bringt wesentliche Änderungen im Bereich der Körperschaftsteuer mit sich, die hier übersichtlich zusammengefasst sind:

Die wichtigsten Neuerungen des Wachstumschancengesetzes auf einen Blick:

- Option zur Körperschaftsbesteuerung für alle Personengesellschaften: Nun können nicht nur Personenhandels- und Partnerschaftsgesellschaften, sondern alle Personengesellschaften zur Körperschaftsbesteuerung optieren.

- Steuerneutrale Option für Kommanditgesellschaften: Eine Ergänzung sorgt dafür, dass die Option zur Körperschaftsbesteuerung auch in Fällen steuerneutral bleibt, in denen die Beteiligung an einer Komplementärin (oft eine GmbH) eine wesentliche Betriebsgrundlage darstellt, aber nicht in die Gesellschaft eingebracht wird.

- Behandlung thesaurierter Gewinne: Für Personengesellschaften gilt, dass ein kapitalertragsteuerpflichtiger Zufluss bei beherrschenden Gesellschaftern erst bei der tatsächlichen Entnahme angenommen wird. Dies soll eine Gleichbehandlung mit Kapitalgesellschaften sicherstellen.

- Erhöhung der Unschädlichkeitsgrenze für Wohnungsgenossenschaften und -vereine: Die Grenze für steuerbefreite Einnahmen aus Mieterstromanlagen steigt von 20 % auf 30 % der Gesamteinnahmen. Diese Änderung ist ab dem Veranlagungszeitraum 2023 wirksam und gilt auch für die Gewerbesteuer.

- Abschaffung der doppelten Verlustberücksichtigung bei ertragsteuerlicher Organschaft: Ab dem Veranlagungszeitraum 2024 wird die Regelung gestrichen, die eine doppelte Berücksichtigung von Verlusten im In- und Ausland ermöglichte, um eine ausgewogene Verlustnutzung zu gewährleisten.

- Kapitalertragsteuer-Erstattungsanspruch für ausländische gemeinnützige Organisationen: Die Steuerbefreiung nach § 5 Abs. 1 Nr. 9 KStG wird auch im Bereich der Kapitalertragsteuer für gemeinnützige Organisationen aus EU- und EWR-Staaten angewandt. Dieser Anspruch gilt in allen offenen Fällen.

Diese Neuregelungen reflektieren die Absicht, das deutsche Steuerrecht den aktuellen wirtschaftlichen Bedingungen anzupassen und faire steuerliche Rahmenbedingungen zu schaffen.

Wer ist körperschaftsteuerpflichtig?

Unbeschränkt körperschaftsteuerpflichtig sind nach § 1 Abs. 1 KStG Körperschaften, Personenvereinigungen und Vermögensmassen, die ihren Sitz oder ihre Geschäftsleitung in Deutschland haben. Zu diesen Unternehmen, bei denen das Finanzamt auf das zu versteuernde Einkommen Körperschaftsteuer berechnet und für die die KSt Bedeutung hat, gehören unter anderem:

- Kapitalgesellschaften wie die GmbH oder AG, aber auch die Kommanditgesellschaft auf Aktien und die Europäische Gesellschaft

- Genossenschaften inklusive Europäischer Genossenschaften

- Versicherungs- und Pensionsfondsvereine auf Gegenseitigkeit

- Sonstige Versicherungen des privaten Rechts wie rechtsfähige Vereine

- nicht rechtsfähige Vereine, Anstalten, Stiftungen und andere Zweckvermögen des privaten Rechts

- Betriebe gewerblicher Art von juristischen Personen des öffentlichen Rechts

Info

Sonderfall bei der Körperschaftsteuer

Körperschaftsteuerliche Unternehmen, die sowohl Sitz als auch Geschäftsleitung im Ausland haben, sind in Deutschland „beschränkt“ körperschaftsteuerpflichtig, wenn sie in Deutschland bestimmte inländische Einkünfte nach § 49 Abs. 1 EStG erzielen. Hier gelten zwar besondere Gewinnermittlungsvorschriften, jedoch wie bei unbeschränkt körperschaftsteuerpflichtigen Gesellschaften auch der für die Körperschaftsteuer relevante 15-prozentige Steuersatz. Auch beschränkt steuerpflichtige Körperschaften müssen nach wie vor 5,5 Prozent Solidaritätszuschlag ans Finanzamt überweisen.

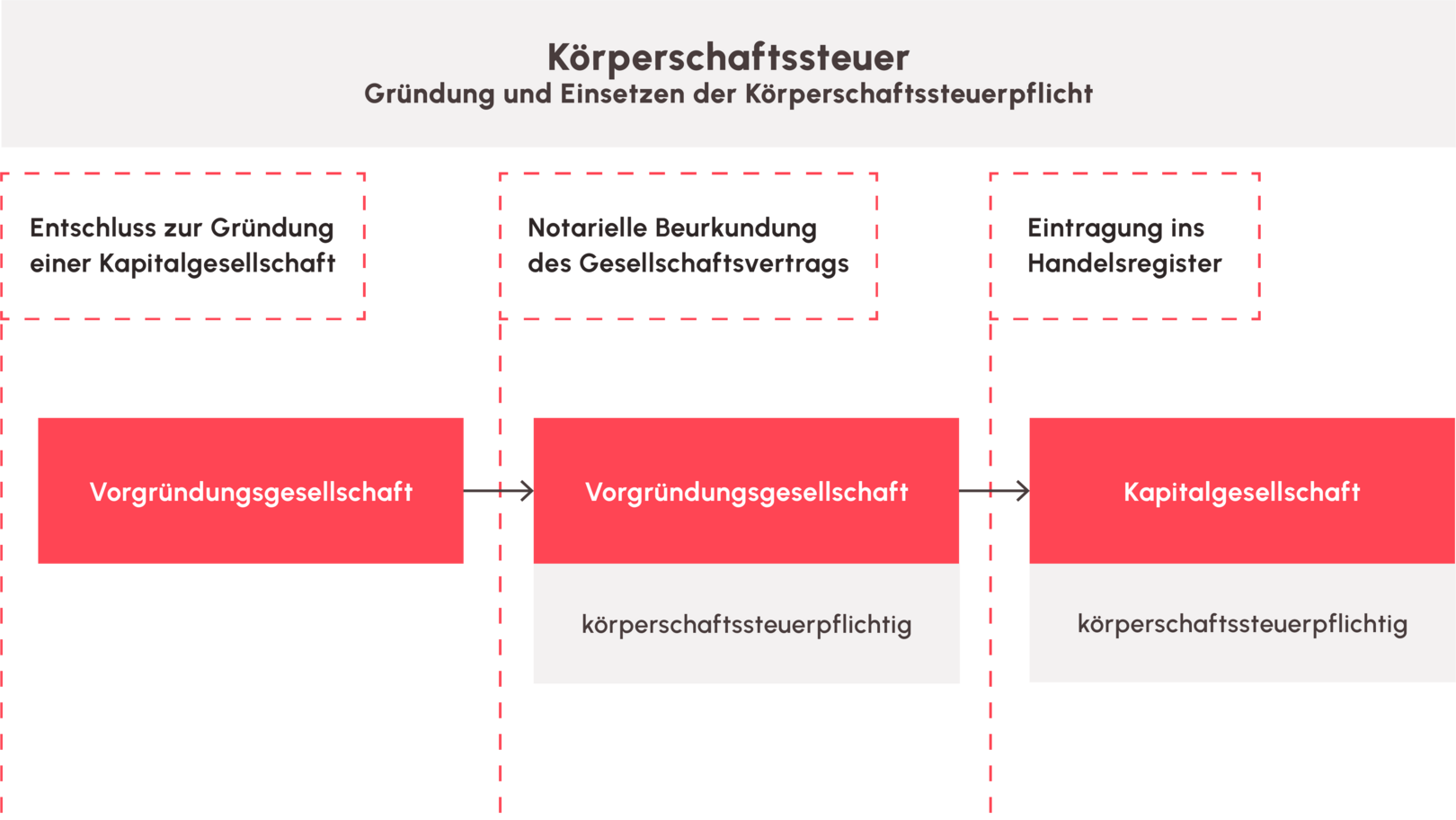

Beginn der Körperschaftsteuerpflicht

Der Beginn der Steuerpflicht hat vor allem bei Kapitalgesellschaften in der Gründungsphase Bedeutung.

Eine Kapitalgesellschaft erhält ihren rechtlichen Status als juristische Person erst mit der Eintragung ins Handelsregister. Doch bereits davor laufen wesentliche Vorbereitungen ab, die sich in zwei Abschnitte gliedern:

- Gründungsphase: In der Zeitspanne zwischen der Entscheidung zur Gesellschaftsgründung und der notariellen Beurkundung des Gesellschaftsvertrags besteht eine sogenannte Vorgründungsgesellschaft. Diese kann als Gesellschaft bürgerlichen Rechts (GbR) oder, im Fall einer Handelsgesellschaft, als offene Handelsgesellschaft (OHG) agieren.

- Vorgesellschaft: Nach der notariellen Beglaubigung, jedoch vor dem offiziellen Handelsregistereintrag, befindet sich die Gesellschaft in der Übergangsphase der Vorgesellschaft.

Ende der Steuerpflicht

Die Auflösung einer Kapitalgesellschaft erfolgt in mehreren Schritten, ähnlich wie bei ihrer Gründung:

- Gesellschaftsauflösung: Die Entscheidung zur Beendigung kann beispielsweise durch einen Gesellschafterbeschluss getroffen werden. Sobald ein Auflösungsgrund besteht, muss dieser dem Handelsregister gemeldet werden.

- Liquidationsphase: Nach der Auflösung wird das Unternehmen abgewickelt. Dabei werden offene Verbindlichkeiten beglichen und vorhandenes Vermögen verteilt.

- Gesellschaftsbeendigung: Die Gesellschaft gilt als endgültig aufgelöst, wenn das Sperrjahr abgelaufen ist, keine Vermögenswerte mehr vorhanden sind und alle notwendigen Maßnahmen abgeschlossen wurden. Anschließend erfolgt die Löschung im Handelsregister.

Mit der Auflösung kommt es zur steuerlichen Schlussveranlagung nach den Vorgaben des § 11 KStG. Falls die Steuerpflicht durch eine Sitzverlegung oder die Verlagerung des Geschäftsleitungsorts endet, greift zusätzlich § 12 KStG, wobei ebenfalls die Regelungen des § 11 KStG maßgeblich sind.

Steuerliche Behandlung der Organschaft

Wird ein Unternehmen als Organgesellschaft in ein anderes Unternehmen (den Organträger) eingegliedert, entfällt dessen eigenständige Besteuerung. Stattdessen werden alle steuerlichen Verpflichtungen sowie die Besteuerungsmerkmale direkt dem Organträger zugerechnet und dort berücksichtigt.

Berechnung der Körperschaftsteuer

Wenn du die Körperschaftsteuer berechnen willst, gilt dafür wie bei der Einkommensteuer der folgende eiserne Besteuerungsgrundsatz: Zu versteuern ist bei einer unbeschränkt körperschaftsteuerlichen Gesellschaft stets das gesamte Welteinkommen. Nur wenn Doppelbesteuerungsabkommen oder andere völkerrechtliche Vereinbarungen einem anderen Staat das Besteuerungsrecht für bestimmt im Ausland erzielte Einkünfte zuweist, kommt es entweder zu einer Freistellung oder zu einer Steueranrechnung.

Damit das Finanzamt im Körperschaftsteuerbescheid die Körperschaftsteuer festsetzen kann, muss für unbeschränkt körperschaftsteuerliche Gesellschaften das zu versteuernde Einkommen ermittelt werden. Ausgangsbasis dafür ist der ermittelte Steuerbilanzgewinn. Diesem Steuerbilanzgewinn werden die nicht abziehbaren Aufwendungen zugerechnet und es kommt zu körperschaftsteuerlich spezifischen Zu- und Abrechnungen beim zu versteuernden Einkommen.

Ausgangsbasis für die Körperschaftsteuer: Der Steuerbilanzgewinn

Ausgangsbasis für die Ermittlung der Körperschaftsteuer ist der Gewinn, der sich aus der Steuerbilanz ergibt.

Wichtig zu wissen: Stellst du eine Handelsbilanz auf, gibt es meist unterschiedliche steuerliche Ermittlungsvorschriften. Der Handelsbilanzgewinn ist in diesen Fällen zu korrigieren. Ausgangsbasis für die Ermittlung des zu versteuernden Einkommens ist der korrigierte Gewinn, also der Steuerbilanzgewinn.

Dieser Steuerbilanzgewinn ist unter anderem, um folgende nicht abziehbare Aufwendungen zu erhöhen:

- nichtabziehbare Geschenkaufwendungen, wenn die Geschenke pro Empfänger und Jahr netto mehr als 50 Euro (bis 31.12.2023: 35 Euro) betragen haben. Hinzugerechnet wird auch die Pauschalsteuer nach § 37b EStG, die der Unternehmer für nicht abziehbare Geschenke ans Finanzamt bezahlt.

- 30 Prozent der betrieblich veranlassten Bewirtungskosten

- die Hälfte der Aufsichtsratsvergütungen

- Solidaritätszuschlag

- Körperschaftsteuer

- Gewerbesteuer

- ausländische Personensteuern

- Nachzahlungszinsen auf nicht abziehbare Steuern

Info

Einkommensanpassungen nach oben und unten möglich

Nicht abziehbare Aufwendungen können auch zu einer Minderung des Einkommens führen. Das ist immer dann der Fall, wenn sich im Steuerbilanzgewinn Erstattungen zu nicht abziehbaren Steuern (z.B. Solidaritätszuschlag, Körperschaftsteuer, Gewerbesteuer, Zinsen auf Steuern) befinden. Die als Einnahmen erfassten Erstattungen sind außerbilanzmäßig bei der Einkommensermittlung wieder abzuziehen.

Sonderfall bei der Körperschaftsteuer: Verdeckte Gewinnausschüttung

Bei der Einkommensermittlung schaut der Sachbearbeiter oder der Prüfer im Finanzamt akribisch darauf, dass die Vereinbarungen und die Zahlungen zwischen dem Gesellschafter und der körperschaftsteuerlichen Gesellschaft fremdüblich sind. Wenn nicht, kann eine verdeckte Gewinnausschüttung vorliegen. Eine solche erhöht das zu versteuernde Einkommen der Gesellschaft und führt zu einer Erhöhung der Körperschaftsteuer- und Gewerbesteuerbelastung sowie zu einem höheren Solidaritätszuschlag.

Eine verdeckte Gewinnausschüttung liegt vor, wenn es aufgrund des Gesellschaftsverhältnisses bei der körperschaftsteuerpflichtigen Gesellschaft zu einer Vermögensminderung oder zu einer verhinderten Vermögensmehrung kommt.

Tipp

Auswirkung der verdeckten Gewinnausschüttung nicht nur bei Körperschaftsteuer

Aufgrund einer verdeckten Gewinnausschüttung kommt es nicht nur bei Ermittlung der Körperschaftsteuer zur Erhöhung des zu versteuernden Einkommens bei der körperschaftsteuerlichen Gesellschaft. Auch beim Gesellschafter der Gesellschaft führt die verdeckte Gewinnausschüttung zu einer höheren Steuerbelastung. Der Gesellschafter muss in Höhe der verdeckten Gewinnausschüttung Kapitalerträge versteuern, für die grundsätzlich die 25-prozentige Abgeltungsteuer fällig wird.

Bemessungsgrundlage der Körperschaftsteuer

Als Bemessungsgrundlage für das Berechnungsschema der Körperschaftsteuer fungiert stets das zu versteuernde Einkommen – jedoch bezieht sich das ausschließlich auf juristische Personen. Hierbei gehst du wie folgt vor:

- du ermittelst den Jahresabschluss deines Unternehmens.

- Zieh alle Zuwendungen, verdeckte Einlagen und Freibeträge ab.

- Addiere gleichzeitig verdeckte Gewinnausschüttungen und – sofern vorhanden – nicht abziehbare Aufwendungen.

Daraus ergibt sich das zu versteuernde Einkommen, was wiederum die Grundlage für die Körperschaftsteuer bildet. Achtung: Das oben gezeigte Berechnungsschema ist stark vereinfacht dargestellt.

Körperschaftsteuererklärung und Vorauszahlungen

Auch in puncto Abgabefrist der Körperschaftsteuererklärung und beim Zeitpunkt der Körperschaftsteuervorauszahlungen herrscht ein Gleichklang mit der Einkommensteuer.

Abgabefrist für Körperschaftsteuererklärung

Bei der Abgabefrist zur Körperschaftsteuererklärung gelten folgende Grundsätze:

- Die Körperschaftsteuererklärung 2025 ist grundsätzlich bis spätestens 31. Juli 2026 in elektronischer Form ans Finanzamt zu übermitteln.

- Ist diese Frist wegen fehlender Belege oder wegen eines Großauftrags bis zum 31. Juli nicht einzuhalten, kann beim Finanzamt ein Fristverlängerungsantrag gestellt werden. Bei einer plausiblen Begründung ist eine Fristverlängerung bis Ende September oder sogar bis Ende Dezember möglich.

- Wird die Körperschaftsteuererklärung durch einen Steuerberater erstellt, gilt grundsätzlich eine automatische Fristverlängerung für die Abgabe der Körperschaftsteuererklärung bis 1. März 2027.

Tipp

Körperschaftsteuererklärung besser frühzeitig ans Finanzamt übermitteln

Ist absehbar, dass es für ein Steuerjahr zu hohen Körperschaftsteuernachzahlungen kommen wird, sollte die Körperschaftsteuererklärung besser frühzeitig ans Finanzamt übermittelt werden. Denn ab dem 15. Monat nach Ablauf des Steuerjahrs setzt das Finanzamt zusätzlich Nachzahlungszinsen auf den Nachzahlungsbetrag fest.

Fälligkeit der Körperschaftsteuer-Vorauszahlungen

Das Finanzamt setzt bei der Körperschaftsteuer Vorauszahlungen fest, die wie bei der Einkommensteuer fällig werden:

- am 10. März

- am 10. Juni

- am 10. September und

- am 10. Dezember

Empfehlenswert ist es, vor der letzten Körperschaftsteuervorauszahlung das zu versteuernde Einkommen der körperschaftsteuerpflichtigen Gesellschaft für das betreffende Jahr zu berechnen bzw. zu kalkulieren. Fällt es niedriger aus als in den Vorjahren, kann die Herabsetzung der Körperschaftsteuervorauszahlungen beantragt werden. Es kann auch zu einer Körperschaftsteuererstattung kommen, wenn die Vorauszahlungen zu hoch angesetzt waren.

Tipp

Besonderheiten bei Gewerbesteuervorauszahlungen beachten

Sollen die laufenden Gewerbesteuervorauszahlungen erhöht oder herabgesetzt werden, muss der Antrag übrigens nicht bei der Gemeinde gestellt werden, sondern beim zuständigen Finanzamt. Das Finanzamt schickt der Gemeinde einen Bescheid über den Gewerbesteuermessbetrag zu Zwecken der Vorauszahlungen. Nur aufgrund dieses Bescheids wird die Gemeinde die Vorauszahlungen anpassen. Zu beachten: Die Vorauszahlungen zur Gewerbesteuer sind am 15. Februar, am 15. Mai, am 15. August und am 15. November fällig.

Besteuerung ausländischer Einkünfte

Die Definition von ausländischen Einkünften ist in § 34d EStG festgelegt. Da das Körperschaftsteuergesetz (KStG) keine eigene Begriffsbestimmung enthält, gilt diese Regelung auch für die Körperschaftsteuer.

Um eine Doppelbesteuerung zu vermeiden, gibt es zwei mögliche Ansätze:

- Freistellungsmethode im Rahmen eines Doppelbesteuerungsabkommens (DBA), bei der die ausländischen Einkünfte in Deutschland steuerfrei bleiben.

- Anrechnungsmethode, bei der ausländische Steuern nach § 26 KStG auf die deutsche Steuer angerechnet oder direkt abgezogen werden.

Verlustrücktrag und Verlustvortrag bei der Körperschaftsteuer

Erzielt eine körperschaftsteuerpflichtige Gesellschaft einen Verlust (= negatives zu versteuerndes Einkommen), kann dieser im Rahmen eines Verlustrücktags entweder mit dem zu versteuernden Einkommen der beiden vorangegangenen Jahre steuersparend verrechnet werden oder es wird ein Verlustvortrag vorgenommen. Hier wird der Verlust nach den Grundsätzen des § 10d EStG mit dem Einkommen der Folgejahre steuersparend verrechnet.

Ein Verlustvortrag von bis zu 1 Mio. Euro kann unbeschränkt angezogen werden. Bei höheren Verlusten als 1 Mio. Euro können zusätzlich bis zu 70 Prozent des 1 Mio. Euro übersteigenden Gesamtbetrags der Einkünfte abgezogen werden.

Tipp

Kein Verlustrücktrag bei der Gewerbesteuer

Die Regelungen zum körperschaftsteuerlichen Verlustvortrag gelten 1 : 1 — auch bei der Gewerbesteuer. Doch ein Verlustrücktrag ist bei der Gewerbesteuer nicht zulässig.

Verlustabzugsbeschränkungen bei Gesellschafterwechsel

Seit 2008 legt § 8c KStG fest, in welchen Fällen Verlustvorträge einer Kapitalgesellschaft eingeschränkt oder ganz entfallen, wenn sich die Eigentümerstruktur verändert. Dabei sind zwei Szenarien zu unterscheiden:

- Teilweiser Wegfall des Verlustabzugs: Werden zwischen 25 % und 50 % der Anteile oder Stimmrechte auf neue Gesellschafter übertragen, geht der Verlustvortrag anteilig verloren.

- Kompletter Verlustabzug: Bei einer Übertragung von mehr als 50 % entfällt der gesamte steuerliche Verlustvortrag.

Allerdings gibt es Ausnahmen von dieser Regel, insbesondere:

- Bestimmte Konzernstrukturen, bei denen die Einschränkung nicht greift.

- Eine Verschonungsregelung, die den Erhalt der Verlustvorträge ermöglicht, sofern ausreichend stille Reserven vorhanden sind.

Steuerliche Freibeträge nach § 24 KStG

Unter bestimmten Bedingungen kann vom Einkommen ein Freibetrag von bis zu 5.000 € abgezogen werden – jedoch maximal in Höhe des tatsächlich erzielten Einkommens. Voraussetzung dafür ist, dass die Anforderungen des § 24 KStG erfüllt sind.

Ausnahmen:

Kapitalgesellschaften wie GmbH und AG haben keinen Anspruch auf diesen Freibetrag, wenn ihre Leistungen für den Empfänger als Einnahmen im Sinne von § 20 Abs. 1 Nr. 1 oder Nr. 2 EStG gelten.

Für unbeschränkt steuerpflichtige Erwerbs- und Wirtschaftsgenossenschaften sowie bestimmte Vereine, die ausschließlich land- und forstwirtschaftliche Aktivitäten betreiben, gilt unter bestimmten Voraussetzungen ein höherer Freibetrag von bis zu 15.000 €. Dieser kann im Jahr der Gründung sowie in den folgenden neun Veranlagungszeiträumen angesetzt werden, jedoch ebenfalls nur bis zur Höhe des Einkommens.

Entstehung und Berechnung der veranlagten Körperschaftsteuer

Die veranlagte Körperschaftsteuer wird mit dem Ende des jeweiligen Veranlagungszeitraums fällig, sofern die Steuer nicht bereits zuvor durch Vorauszahlungen oder Steuerabzüge ganz oder teilweise entrichtet wurde.

Zur Berechnung der festzusetzenden und der verbleibenden Körperschaftsteuer wird ein festgelegtes Schema angewendet, das die relevanten Steuerbeträge systematisch gegenüberstellt.

| Veranlagte Körperschaftsteuer | |

|---|---|

| Steuerbetrag nach § 23 KStG, § 26 Abs. 6 Sätze 1 und 4 KStG i. V. m. § 34c Abs. 4 oder 5 EStG | |

| ./. | anzurechnende ausländische Steuer |

| = | Tarifbelastung (festzusetzende Körperschaftsteuer) |

| ./. | anzurechnende Kapitalertragsteuer einschließlich Zinsabschlag |

| = | verbleibende Körperschaftsteuer |