Definition

Leistungserstellung – Definition

Leistungserstellung ist der umfassende Prozess, bei dem ein Unternehmen aus Rohstoffen und anderen Mitteln fertige Produkte oder Dienstleistungen herstellt. Dazu gehören auch die Beschaffung der nötigen Materialien und der Verkauf der fertigen Produkte. Dieser Prozess nutzt verschiedene Ressourcen wie menschliche Arbeit, Maschinen und Materialien.

Umfang der Leistungserstellung

Welche Leistungen dein Unternehmen erstellt, hängt vom jeweiligen Geschäftsmodell ab. Oft wird der Begriff „Leistungserstellung“ mit „Produktion“ oder „Fertigung“ gleichgesetzt. Das ist aber gleich in zweifacher Hinsicht zu eng:

- Zur Leistungserstellung gehört auch die Bereitstellung von Dienstleistungen (Dienstleistungsbetriebe) oder von Versorgungsleistungen (Handel).

- Unter Leistungserstellung werden neben der eigentlichen Fertigung oder Dienstleistungsbereitstellung auch notwendige vor- und nachgelagerte Aktivitäten verstanden. Hierunter fallen Tätigkeiten bzw. Abteilungen wie Beschaffung und Einkauf oder Verkauf und Vertrieb.

Tatsächlich wird der Begriff nicht immer einheitlich verwendet. Das gilt insbesondere mit Blick auf die Funktionsbereiche Beschaffung und Absatz.

- Sie werden manchmal als Teil der Leistungserstellung gesehen, manchmal als eigenständige betriebliche Funktionen.

- Bei Absatz spricht man auch von Leistungsverwertung in Abgrenzung zur Leistungserstellung.

- Ein Argument für ein weiteres Verständnis ist aber – beispielhaft bezogen auf Produktionsbetriebe – die enge Verzahnung zwischen Beschaffung, Produktion und Absatz.

- Beschaffung von Produktionsfaktoren bildet die Voraussetzung für Produktion, Absatz kann wiederum nicht ohne vorherige Fertigung funktionieren.

- In vielen Unternehmen prägt dieser grundlegende betriebliche „Leistungsfluss“ die Aufbau- wie die Ablauforganisation.

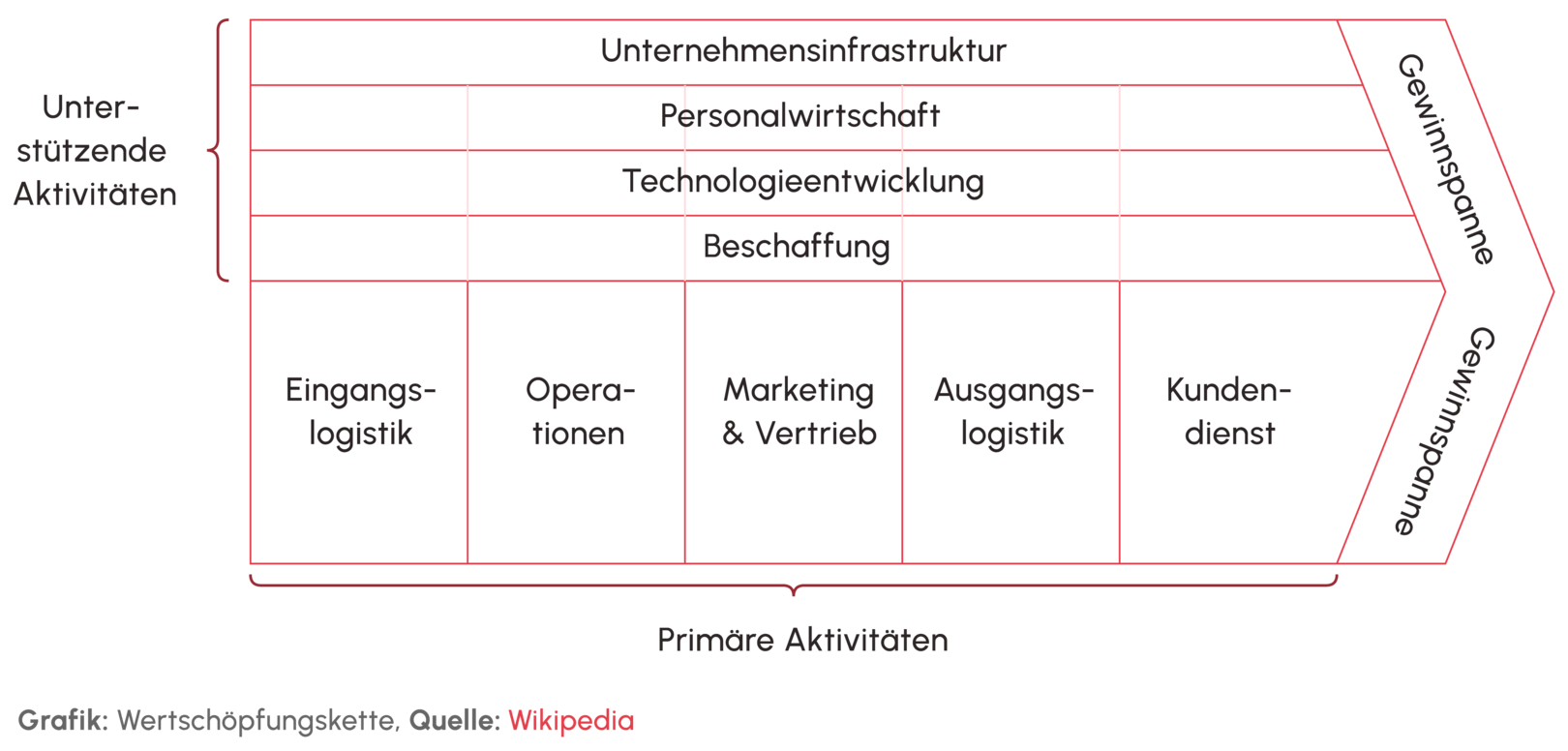

Leistungserstellung und Wertkette

Eng mit dem Begriff der betrieblichen Leistungserstellung verbunden ist das Konzept der Wert(schöpfungs)kette. Es wurde erstmals 1985 von dem US-Ökonomen Michael E. Porter in einem Buch vorgestellt und hat eine weite Verbreitung in der Betriebswirtschaftslehre gefunden. Eine Wertkette besteht aus zweckmäßig aufeinander folgenden Tätigkeiten (Wertaktivitäten), die der Wertschöpfung dienen. Die einzelnen Wertaktivitäten sind dabei prozesshaft miteinander verbunden.

- Die Wertkette zeigt den Prozess der Transformation, den ein Produkt oder Service von seinen Input-Faktoren bis zum Angebot am Markt durchläuft.

- Das ist letztlich nichts anderes als Leistungserstellung, wobei das Wertketten-Konzept den Aspekt des Wertbeitrags und der Wertschöpfung auf den einzelnen Stufen besonders betont.

- Bildlich wird die Wertkette gerne in einem Wertschöpfungsdiagramm dargestellt.

Hinweis: Im täglichen Gebrauch spricht man eher von Wertschöpfungskette als von Wertkette.

Der Prozess der Leistungserstellung

Der Prozess der Leistungserstellung umfasst mehrere Phasen, die für den Erfolg eines Unternehmens von zentraler Bedeutung sind. Jede dieser Phasen erfordert spezifische Strategien und Maßnahmen. Im Folgenden werden die einzelnen Bereiche des Leistungserstellungs-Prozesses detailliert erläutert.

1. Beschaffung und Einkauf

Am Beginn steht die Beschaffung von Input-Gütern. Beschaffung bedeutet, die richtigen Güter zeit-, bedarfs-, qualitäts- und kostengerecht für die Erstellung von Leistungen zur Verfügung zu stellen. Beschaffungskosten und Beschaffungsqualität besitzen dabei eine besondere Bedeutung.

- Die Kosten des Einkaufs machen oft einen erheblichen Teil der Herstellungskosten aus und beeinflussen daher den erzielbaren Deckungsbeitrag oder Gewinn erheblich.

- Eine gute Beschaffungsqualität ist gerade bei hochwertigen Produkten wichtig.

- Die Organisation der Beschaffung befasst sich u.a. mit der Auswahl von geeigneten Zulieferern und der Beschaffungslogistik (Organisation von Anliefertransporten, Warenannahme, Lagerlogistik, Bereitstellung von Material und Waren für die Produktion).

- Der Trend zum Outsourcing und zunehmender Kostendruck haben den Stellenwert der Beschaffung in Unternehmen erhöht.

- Konzepte wie Just-in-time-Produktion oder die Installation von Lieferketten stellen neue Anforderungen – zum Beispiel an ein funktionsfähiges Supply-Chain-Management.

2. Produktion/Leistungsbereitstellung

Die Transformation von menschlicher Arbeit, Betriebsmitteln und Werkstoffen in vermarktbare Produkte und Leistungen ist der zentrale Prozess der betrieblichen Leistungserstellung. Wichtige Dispositionen betreffen benötigte Herstellungskapazitäten, Herstellungsverfahren und die Organisation der Herstellung. Damit verbunden sind oft erhebliche Investitionsbedarfe in Standorte, Gebäude, Anlagen, Maschinen und IT.

- Bei fertigungsbezogenen Geschäftsmodellen gibt es oft das Entscheidungsproblem: Eigenfertigung oder Fremdbezug bzw. Make or Buy!

- Welche Teile eines Produkts sollen selbst hergestellt, welche im Rahmen der Beschaffung eingekauft werden?

- Neben dem Kostenargument zählen dabei auch Gesichtspunkte wie Leistungssicherheit, Leistungsstabilität, Flexibilität, Kapitalbindung, Lieferanten-Abhängigkeit usw.

- Die Fertigungstiefe bestimmt über die Wettbewerbsfähigkeit eines Unternehmens mit.

Viele Firmen haben in den vergangenen Jahren versucht, durch Beschränkung auf ihre Kernkompetenzen in der Leistungserstellung Wettbewerbsvorteile zu erlangen und andere Bereiche outzusourcen. Mit der Organisation der Leistungserstellung stehen viele weitere Themen im Zusammenhang – sowohl strategische als auch operative. Zum Beispiel die Produktstrategie, die Entscheidung über Leistungsbreite und -tiefe, die Wahl der technischen Verfahren zur Leistungserstellung, das mögliche Angebot von Zusatzleistungen und weitere.

3. Verkauf und Vertrieb

Verkauf und Vertrieb stehen am Ende des betrieblichen Leistungserstellungs-Prozesses. Erst hier zeigt sich, ob sich mit dem Angebot von Leistungen auch Umsatz erzielen lässt. Wichtige Entscheidungen in diesem Funktionsbereich betreffen die Vertriebswege.

- Zu beantwortende Fragen:

Welche Vertriebswege sollen genutzt werden? - Wie sieht der optimale Vertriebswege-Mix aus?

- Wird der Eigenvertrieb bevorzugt oder die Zusammenarbeit mit Vertriebspartnern und, falls Letzteres, welche Partner sind geeignet?

In Abhängigkeit von der Vertriebsorganisation sind außerdem zahlreiche weiteren Aufgaben zu lösen und Entscheidungen zu treffen – zum Beispiel zu:

- Vertriebsmaßnahmen

- Vertriebsbudget

- Vertriebskapazitäten

- zur Entlohnung

- Provisionierung von Vertriebskräften/-partnern usw.

Ein zentraler Punkt bei der Organisation von Verkauf und Vertrieb ist auch, an wen sich dein Angebot richten soll.

- Handelt es sich um ein B2B-Geschäftsmodell mit Angeboten für Business-Kunden?

- Wird ein B2C-Angebot für Endverbraucher angestrebt?

- Richten sich die Leistungen an eine exklusive, genau abgrenzbare Kundschaft oder an ein Massenpublikum?

Was gehört nicht zur unmittelbaren Leistungserstellung?

Folgt man der bisherigen Leistungserstellung-Definition, gibt es auch einige Betriebsbereiche, die nicht dazu gehören. Hierzu zählen folgende Ressorts:

- die Finanzierung

- das betriebliche Rechnungswesen

- die mit der Unternehmensführung verbundenen Prozesse (Steuerung, Kontrolle, Planung) sind nicht Teil der direkten Leistungserstellung.

Trotzdem bestehen zwischen der Erstellung von Leistungen und diesen Funktionsbereichen Verbindungen:

- das betriebliche Rechnungswesen bildet die Wertschöpfung zahlenmäßig ab:

- Leistungsprozesse sind (ein- und aus-)zahlungswirksam und daher für die Finanzierung relevant;

- Unternehmensführung bezieht sich auch und insbesondere auf die Kernfunktion Leistungserstellung.

Wirtschaftliche Kennzahlen zur Leistungserstellung

Die Leistungserstellung soll effektiv und effizient erfolgen. Ist das nicht der Fall, bestehen Optimierungspotentiale und dein Unternehmen bleibt unter seinen Möglichkeiten.

Die Begriffe Effektivität und Effizienz werden nicht immer trennscharf verwendet. Trotzdem gibt es folgende Unterschiede:

- Effektivität beschreibt den Grad der Zielerreichung oder Wirksamkeit. Entsprechend werden dabei Mengengrößen betrachtet und ins Verhältnis gesetzt. Die grundlegende Kennzahl zur Messung von Effektivität ist die Produktivität.

- Effizienz ist dagegen ein Maß für Wirtschaftlichkeit. Entsprechend vergleicht man Wertgrößen. Um die Effizienz abzubilden, gilt die Wirtschaftlichkeit als Messgröße.

Die Erstellung von Leistungen deinem Unternehmen soll beides sein: produktiv und wirtschaftlich – effektiv und effizient.

Produktivität ist dabei wie folgt definiert:

Produktivität = Output (Ausbringungsmenge)/Input (Faktoreinsatzmenge)

Da eine Leistung in der Regel aus mehreren Einsatzfaktoren erstellt wird, unterscheidet man auch mehrere Arten von Produktivität – Beispiele:

- Arbeitsproduktivität = Output/eingesetzte Arbeitsstunden

- Maschinenproduktivität = Output/eingesetzte Maschinenstunden

- Materialproduktivität = Output/ eingesetzte Materialmenge

Ob deine eigene Produktivität stimmt, wird oft anhand von Branchendurchschnittswerten oder der Produktivität der Konkurrenz – soweit bekannt – beurteilt. Dabei sind jeweils die Besonderheiten des eigenen Betriebs zu berücksichtigen. Ein einfacher Vergleich genügt in der Regel nicht.

Wirtschaftlichkeit setzt dagegen Ergebnis und Aufwand der Erstellung von Leistungen ins Verhältnis:

Wirtschaftlichkeit = Leistung (Output in Preisen bewertet)/Kosten (Faktoreinsatzmengen in Preisen (Kosten) bewertet).

Im Unterschied zu den Produktivitätskennzahlen ist es hier nicht notwendig, unterschiedliche Formen der Wirtschaftlichkeit bezogen auf die einzelnen Einsatzfaktoren zu definieren.

- Über die Preisbewertung werden die Faktoren „gleichnamig“ gemacht.

- Eine Wirtschaftlichkeit von 1 ist betriebswirtschaftliches Minimalziel.

- Das heißt nichts anderes, als dass die Produktion oder Bereitstellung von Dienstleistungen gerade kostendeckend ist.

- Damit der Betrieb Gewinn aus seinem Kerngeschäft abwirft, muss die Wirtschaftlichkeit möglichst über 1 liegen.

Optimale Leistungserstellung für Gründung und laufenden Betrieb

Ob Existenzgründung oder bestehender Betrieb: Das Befassen mit der Frage, welche Leistungen zu erstellen sind und wie das am besten funktioniert soll, ist eine unternehmerische Aufgabe. Beantworte diese, während du deinen Businessplan erstellst. Danach stellst du diese immer wieder im Rahmen der Unternehmensführung und -steuerung auf den Prüfstand. Es geht um Effektivität und Effizienz. Dazu müssen die Abläufe entsprechend gestaltet werden, aber auch die Aufbauorganisation. Ein Betrieb, der nicht produktiv und wirtschaftlich im betriebswirtschaftlichen Sinne arbeitet, kann auf Dauer nicht erfolgreich sein und wird vom Markt verschwinden.. Dazu müssen die Abläufe entsprechend gestaltet werden, aber auch die Aufbauorganisation. Ein Betrieb, der nicht produktiv und wirtschaftlich im betriebswirtschaftlichen Sinne arbeitet, kann auf Dauer nicht erfolgreich sein und wird vom Markt verschwinden.