Zusammenfassung

Der Soll-Ist-Vergleich in der Übersicht

- Soll-Ist-Vergleiche sind zentrale Controlling-Instrumente.

- Sie vergleichen Planwerte (Soll) mit realisierten Werten (Ist).

- Abweichungen werden analysiert, um Korrekturmaßnahmen einzuleiten.

- Der Vergleich dient der Steuerung und Optimierung, nicht der Schuldzuweisung.

- Sowohl absolute als auch relative Abweichungen sollten dokumentiert werden.

Definition

Was ist ein Soll-Ist-Vergleich?

Beim Soll-Ist-Vergleich werden die geplanten Zielwerte (Soll) mit den tatsächlich erreichten Ergebnissen (Ist) verglichen. Ziel ist es, Abweichungen zu identifizieren und entsprechende Maßnahmen zur Korrektur einzuleiten. Der Vergleich ermöglicht eine fundierte Beurteilung der Zielerreichung und dient als Basis für Optimierungen. Soll-Ist-Vergleiche sind ein elementarer Bestandteil des Controllings und werden in verschiedenen Unternehmensbereichen eingesetzt.

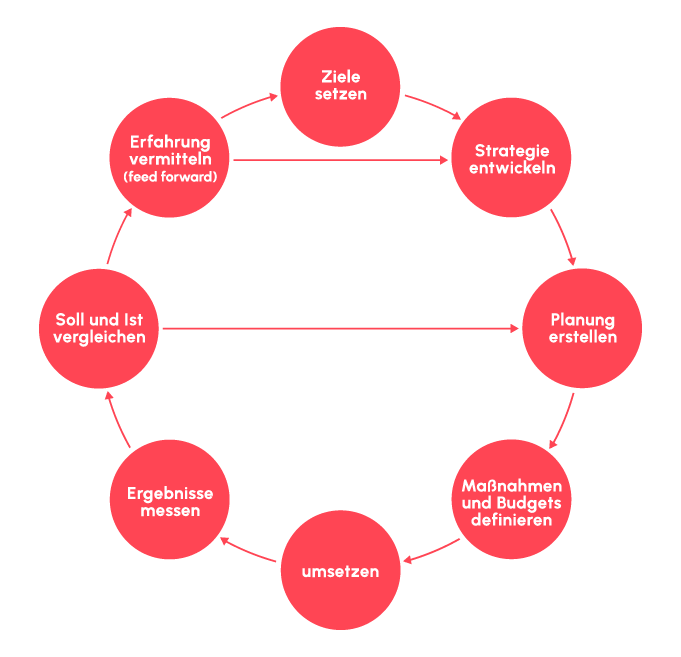

Wie funktioniert ein Soll-Ist-Vergleich?

Früher diente der Soll-Ist-Vergleich vor allem der Kontrolle. Heute ist er ein vielseitiges Steuerungsinstrument, das die Grundlage für eine optimierte Unternehmensführung bildet.

Der Soll-Ist-Vergleich folgt einer klaren Struktur im Controlling-Regelkreis:

- Planung: Festlegung der Sollwerte als Zielvorgaben.

- Erfassung: Messung und Dokumentation der Ist-Werte.

- Analyse: Vergleich von Soll- und Ist-Werten zur Erkennung von Abweichungen.

- Maßnahmen: Ableitung und Umsetzung von Korrekturmaßnahmen.

Anwendungsbereiche von Soll-Ist-Vergleichen

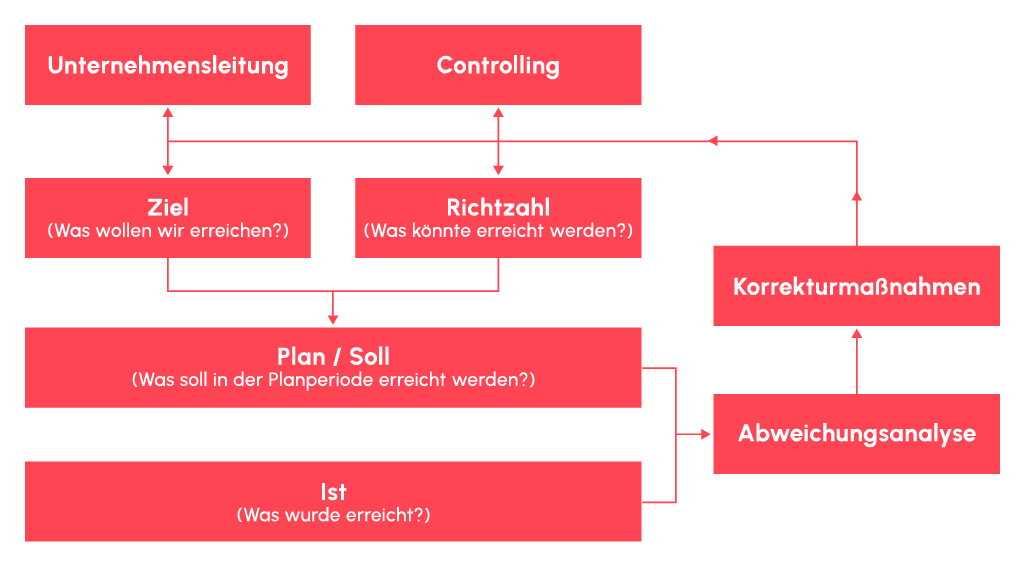

Soll-Ist-Vergleiche können in nahezu allen Unternehmensbereichen Anwendung finden. Sie dienen dazu, Abweichungen zwischen geplanten Sollwerten und tatsächlich realisierten Istwerten zu erkennen und daraus Maßnahmen abzuleiten. Ein häufiges Einsatzgebiet ist der Vergleich von Soll- und Istkosten, um die Wirtschaftlichkeit von Prozessen oder Abteilungen zu überprüfen.

Im Anschluss an den Vergleich erfolgt in der Regel eine Abweichungsanalyse, bei der die Ursachen für die Diskrepanzen ermittelt werden. Diese Analyse bildet die Grundlage für die Planung und Umsetzung geeigneter Korrekturmaßnahmen.

Die Aufgaben des Controllings

Der Soll-Ist-Vergleich spielt eine zentrale Rolle im Controlling. Zu den Aufgaben gehören:

- Ermittlung steuerungsrelevanter Kennzahlen.

- Erstellung von Plan- und Sollwerten.

- Feststellung und Analyse der Ist-Werte.

- Ermittlung von Abweichungsursachen.

- Definition, Analyse und Bewertung von Korrekturmaßnahmen.

- Entwicklung und Präsentation geeigneter Lösungsansätze.

- Planung, Initiierung und praktische Durchführung der Korrekturmaßnahmen.

Tipp

Abweichungen klar dokumentieren

Bei Soll-Ist-Vergleichen ist es meist sinnvoll, die Abweichungen sowohl als absolute als auch als relative Werte darzustellen - und sie zusätzlich mit den Vorjahreswerten zu vergleichen. Auf diese Weise lassen sich Trends schnell und klar erkennen. Die Analyse der Ursachen und die Planung von Korrekturmaßnahmen erfolgen dabei üblicherweise in enger Abstimmung mit den verantwortlichen Beteiligten.

Wichtige Regeln für den Soll-Ist-Vergleich

Der Fokus des Soll-Ist-Vergleichs liegt auf der Prozessoptimierung, nicht auf der Schuldzuweisung. Relevante Fragestellungen sind:

- Sind die Ziele noch realistisch?

- Welche Maßnahmen sind erforderlich, um die Ziele zu erreichen?

- Welche Ressourcen und Unterstützung werden benötigt?